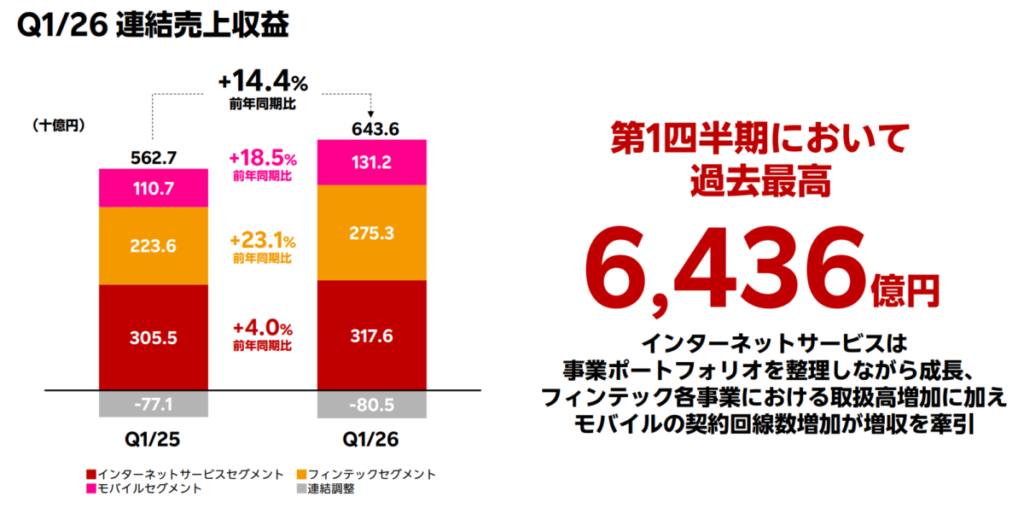

2026年5月に発表された楽天グループの2026年第1四半期(1〜3月)決算では、連結売上収益が6,436億円(前年同期比+14.4%)と第1四半期として過去最高を更新し、Non-GAAP営業利益がモバイル事業本格参入以来初めて第1四半期で黒字化(363億円)を達成しました。

一方、楽天市場を含む国内EC流通総額の伸びは+4.8%にとどまっており、グループ全体の財務改善がEC事業の成長を直接意味するわけではありません。本記事では、各セグメントの数値を整理しながら、EC事業者として今回の決算をどう解釈すべきかを解説します。

この記事の目次

楽天グループ 2026年第1四半期 連結業績の全体像

売上収益6,436億円、第1四半期として過去最高を記録

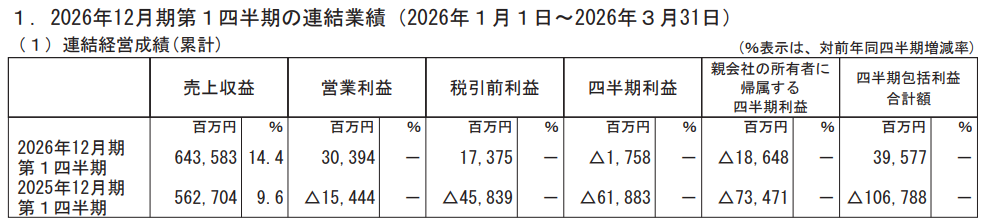

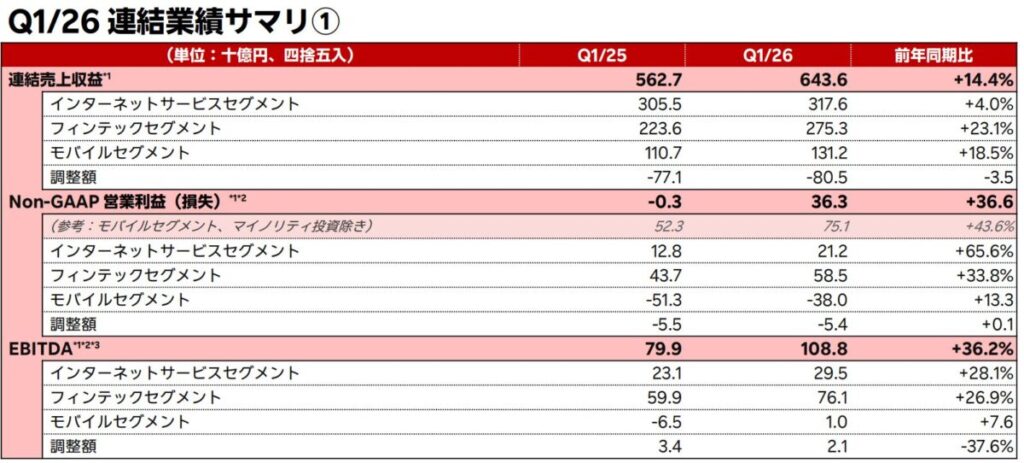

2026年第1四半期(1〜3月)の連結売上収益は6,436億円で、前年同期比+14.4%の増収となりました。第1四半期としては過去最高の水準です。

セグメント別に見ると、インターネットサービスが3,176億円(+4.0%)、フィンテックが2,753億円規模(+23.1%)、モバイルが1,312億円(+18.5%)となっています。なかでもフィンテックセグメントの成長が際立っており、楽天カードのショッピング取扱高拡大、日銀の政策金利引き上げによる楽天銀行の資産運用収益の増加、楽天証券における株式市況の好調が重なった結果と決算短信では説明されています。

Non-GAAP営業利益が初めて第1四半期で黒字化

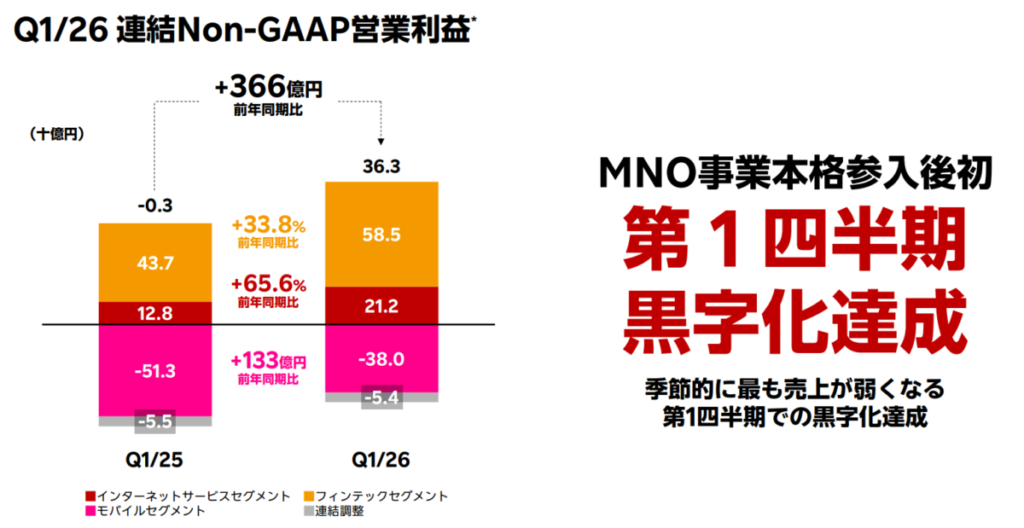

今回の決算で最も注目されるのが、連結Non-GAAP営業利益が363億円となり、前年同期の▲3億円から黒字転換した点です。前年同期比で366億円の改善となります。楽天モバイルのMNO事業に本格参入して以来、第1四半期での黒字化は初めてのことです。

第1四半期は季節的に売上が最も弱い時期にあたります。その時期に黒字を達成したという点は、単なる一時的な好転ではなく、収益構造の変化を示す可能性があります。IFRS会計基準ベースの営業利益も303億円の黒字(前年同期は▲154億円の損失)となり、複数の指標で改善が確認されています。

黒字転換の数字をどう解釈するか

ただし、決算短信には注記があります。今期、ネットワーク設備の耐用年数の見直しを行ったことにより会計上の見積り変更が発生し、この変更だけで約86億円の営業利益の押し上げ効果があったとされています。Non-GAAP営業利益363億円のうち、86億円分は会計処理の変更によるものです。この会計処理の変更分を踏まえた上で、実態の改善幅を正確に把握しておくことが重要です。

連結EBITDAは1,088億円(+36.2%)で、MNO参入後初めて第1四半期で1,000億円を突破しました。EBITDAはキャッシュ創出力を測る指標であり、こちらも着実に改善が進んでいます。

最終損失は▲186億円、ただし前年同期の▲735億円から大幅改善

親会社に帰属する四半期純損失は▲186億円で、最終損益はまだ赤字の状態が続いています。ただし、前年同期が▲735億円であったことを踏まえると、1年間で549億円の改善が進んでいます。

グループとしての収益性は着実に回復軌道にありますが、最終黒字化に至るにはもう一段の改善が必要な水準です。通期の連結業績予想については、証券サービスを除く売上収益で「一桁後半の成長率」を目指すとされており、Non-GAAP営業利益・IFRS営業利益ともに増益を見込んでいます。

楽天モバイルの現状:損失縮小と解約率改善の背景

MNO売上収益1,312億円、損失は133億円改善

モバイルセグメントの売上収益は1,312億円(前年同期比+18.5%)と大幅増収となりました。そのうち楽天モバイル単体の売上収益は1,080億円で、前年同期比+23.9%の成長です。

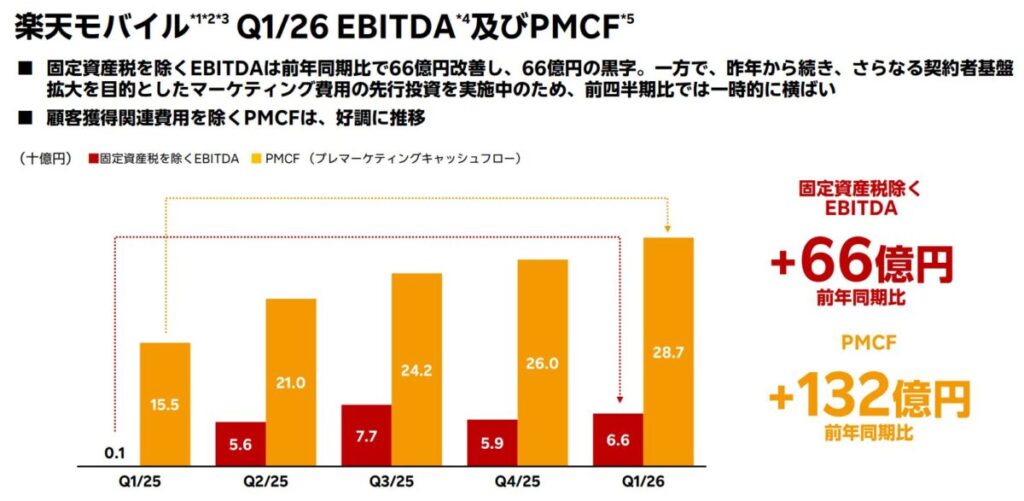

損益面では、Non-GAAP営業損失が▲380億円と依然として赤字が続いていますが、前年同期の▲513億円から133億円の改善となっています。EBITDAは10億円の黒字(前年同期比76億円改善)を達成しており、固定資産税を除くEBITDAは66億円の黒字(前年同期比66億円改善)です。顧客獲得関連費用を除いたPMCF(プレマーケティングキャッシュフロー)は287億円(+85.7%)で、年換算では1,000億円を超えるペースとされています。損失の絶対額はまだ大きいものの、複数の指標で改善の方向性は明確になっています。

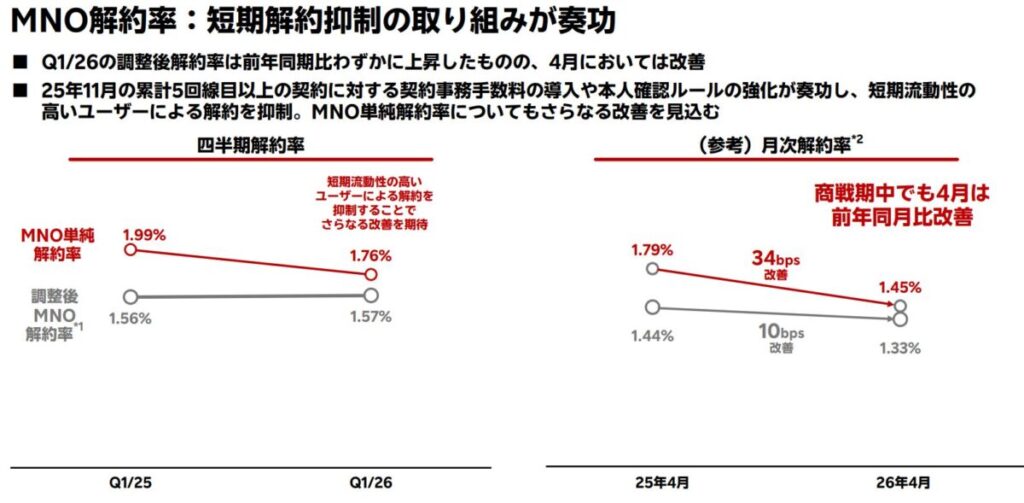

解約率1.99%→1.76%、4月単月は1.45%まで改善

契約回線数は2026年3月末時点で1,036万回線(前年同期比+174万回線)となりました。第1四半期のMNO純増数は37.3万回線で、前年同期の32.4万回線から+15.0%増加しています。

解約率の改善も続いています。MNO単純解約率は前年同期の1.99%からQ1/26で1.76%へ低下し、直近の2026年4月の月次解約率は1.45%まで改善しています。前年同月から34ベーシスポイントの改善です。

改善の背景:品質改善と制度変更によるポイント目的ユーザーの抑制

解約率改善の要因は複合的です。決算短信では「継続的な通信品質改善とその認知促進、各種マーケティング活動の結果」と説明されています。加えて、2025年11月に導入した「5回線目以上への契約事務手数料の導入」および「本人確認ルールの強化」により、ポイント獲得を目的とした短期乗り換えユーザーを抑制できていることも背景にあります。

つまり解約率の改善は、通信品質の向上による顧客満足度の底上げと、制度設計の見直しによる契約者構成の変化という、両面からの取り組みによるものといえます。単純な数値改善として捉えるのではなく、契約者の質が変化しつつある点に注目する必要があります。

ARPUと長期ユーザーのエコシステム貢献

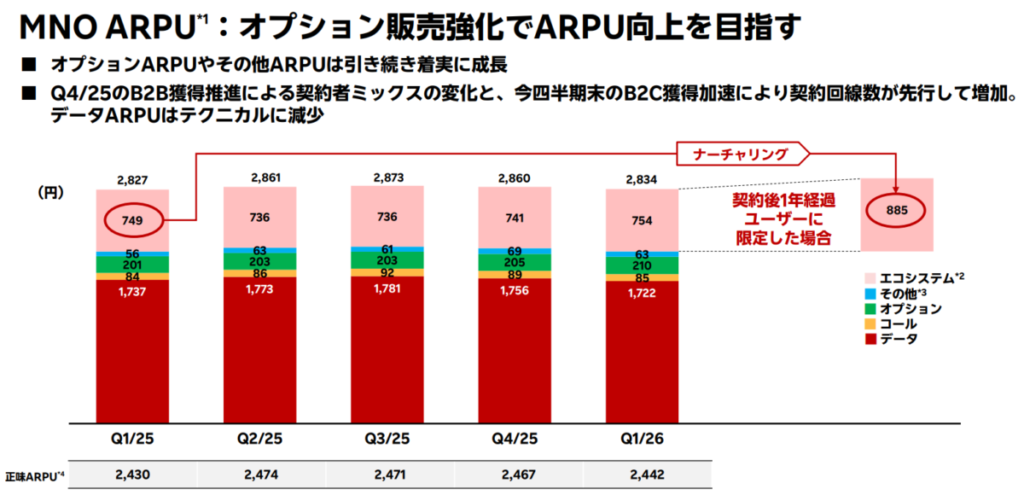

ARPU(1契約あたり収入)は2,834円で前年同期比+6円となっています。内訳を見ると、データARPUはQ4/25のB2B回線大量獲得とQ1/26期末のB2C契約急増による契約者ミックスの変化でテクニカルに減少していますが、オプションやエコシステムARPUは着実に成長しています。正味ARPUは2,442円(前年同期2,430円)です。

注目されるのは、契約後1年を経過したユーザーのエコシステムARPUが885円と、全体平均の754円を上回っている点です。長期契約ユーザーほど楽天グループ全体のサービスを横断的に利用する傾向があり、EC・カード・旅行といった他サービスへの波及効果が数値として表れています。モバイル事業の収益回収にはまだ時間を要しますが、長期ユーザーの育成がグループ全体の収益底上げにつながる構造は、今後の決算でも継続して確認すべき指標です。

楽天市場の流通総額+4.8%をどう読むか

国内EC流通総額1.5兆円、利益改善は流通増を大きく上回る

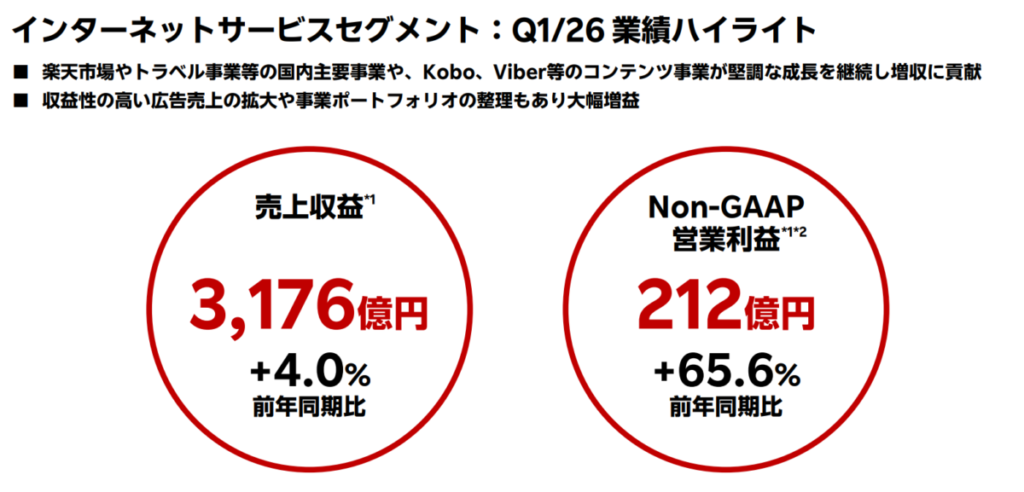

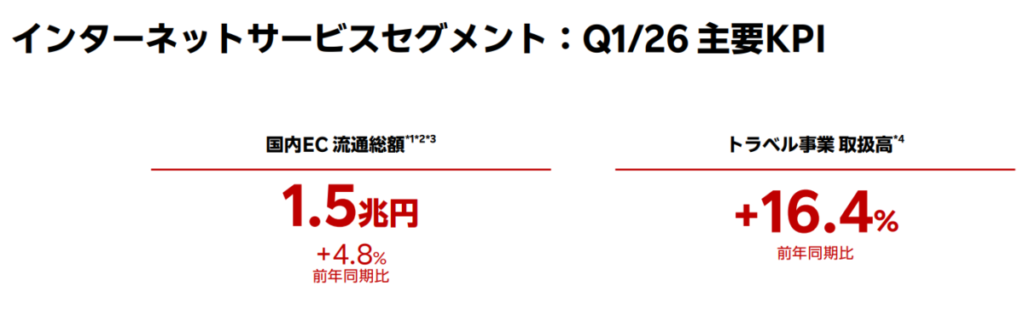

楽天市場を含むインターネットサービスセグメントの売上収益は3,176億円(前年同期比+4.0%)、Non-GAAP営業利益(モバイルエコシステム貢献考慮後)は212億円で前年同期比+65.6%の大幅増益となりました。増益の背景として決算短信では「マーケティング効率の改善」が挙げられています。

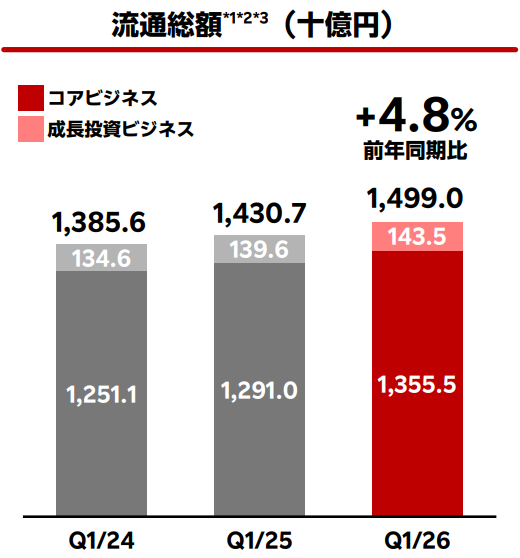

国内EC流通総額は1.5兆円で前年同期比+4.8%の成長です。このうちコアビジネスの流通総額は1.35兆円で堅調に推移しており、成長投資ビジネス(物流・ネットスーパーなど)の損失も改善傾向にあります。国内EC事業のNon-GAAP営業利益は約310億円(+29.2%)で、流通総額の伸び(+4.8%)を大きく上回るペースで利益が改善しています。流通が伸びた以上に収益効率が上がっているという点は、EC事業単体の採算性が改善していることを示しています。

コアビジネスと成長投資ビジネスの分離

インターネットサービスセグメントのコアビジネスには、楽天市場を筆頭に楽天トラベル、リーベイツ、GORAなどが含まれます。流通総額1.5兆円はこれらを合算した数値であり、楽天市場単体の数値としては開示されていません。この点はEC事業者として数値を読む際に注意が必要です。

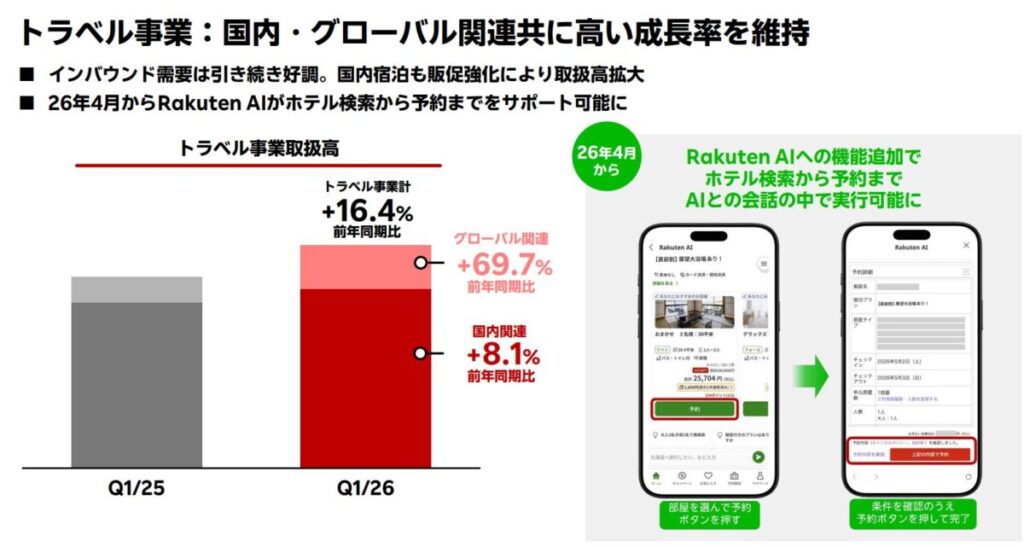

楽天トラベル+16.4%が示す、楽天市場の実質成長率への示唆

楽天トラベルの取扱高は前年同期比+16.4%の成長となっています。決算短信では「旺盛なインバウンド需要に加え、国内旅行の需要にも回復がみられ、取扱高が増加」と説明されています。

ここで一つ読み取れることがあります。国内EC流通総額全体の伸びが+4.8%であるのに対し、楽天トラベルの伸びが+16.4%であるということは、コアビジネスの中でトラベルが平均を大きく上回る成長をしている分、楽天市場単体の数値は別途注視する必要があります。そのため、EC事業者として楽天市場の実態をより保守的に見積もる視点が求められます。

広告事業619億円(+13.0%):RPP自動最適化がもたらす構造変化

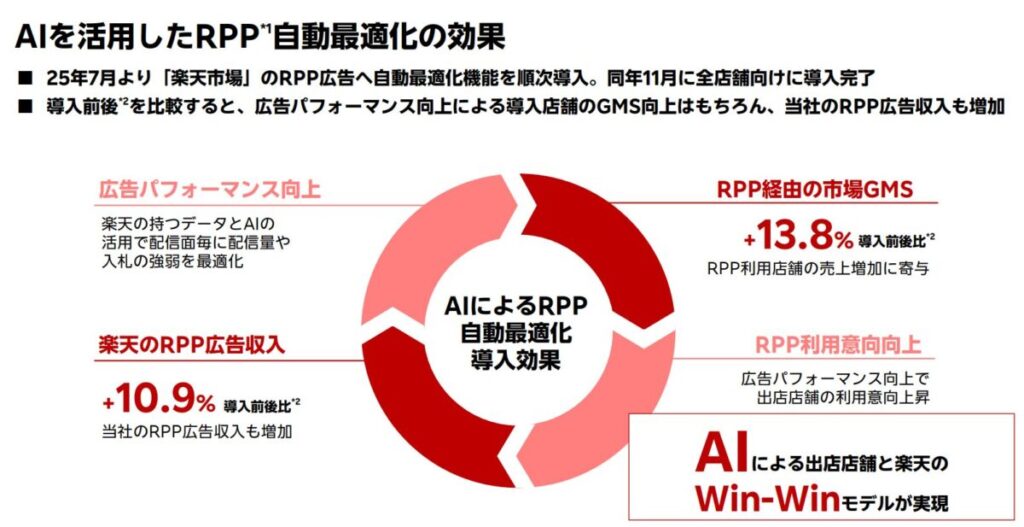

今回の決算で特筆すべきもう一つのトピックが広告事業です。全セグメント合計の広告売上は619億円で前年同期比+13.0%と、流通総額の伸びを大きく上回る成長を記録しています。

背景にあるのが、AIを活用したRPP(楽天プロモーションプラットフォーム)の自動最適化機能です。2025年7月より全店舗への導入が完了したこの機能は、導入前後の比較でRPP経由の市場GMS+13.8%、楽天のRPP広告収入+10.9%という効果が出ています。

ここで店舗運営の観点から注視すべき点があります。楽天市場全体の流通総額の伸びが+4.8%(実態はそれ以下の可能性)であるのに対し、RPP広告経由のGMSは+13.8%増加しています。この乖離は、これまで広告を介さずに獲得できていた売上の一部が、RPP経由での創出に移行しつつある可能性を示しています。広告効率が上がっているという側面とともに、RPP経由での売上創出の比重が高まっていることを意識した運用設計が求められます。

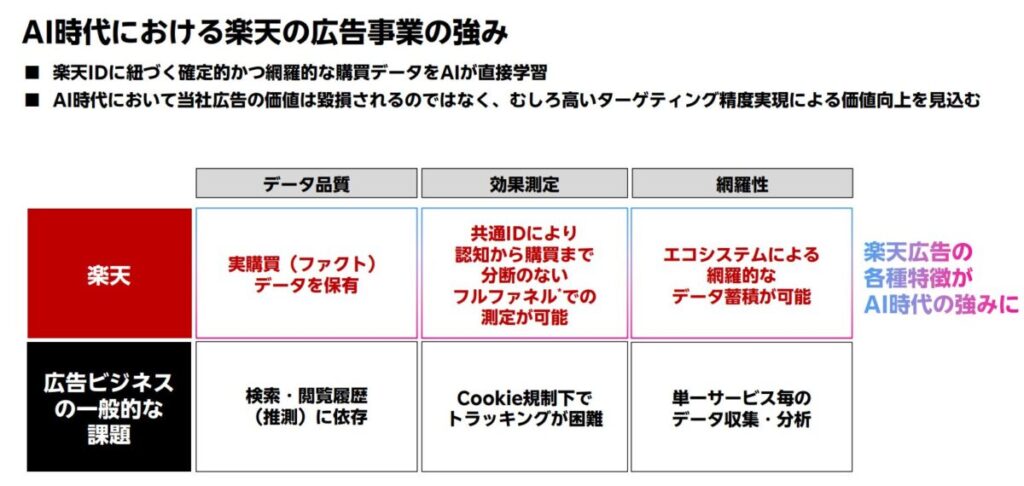

楽天の広告基盤の強みは、他社が検索・閲覧履歴(推測データ)に依存しているのに対し、実購買データをもとにしたターゲティングが可能な点にあります。共通IDによる認知から購買までのフルファネル効果測定ができる点も、クッキー規制が進む環境下では相対的な優位性となっています。ただし、RPP広告は設定を放置すると楽天市場外部への露出で予算が意図せず消化されるケースもあります。自動最適化機能の導入後も、定期的な運用状況の確認は欠かせません。

EC事業者として今回の決算から何を読み取るか

グループ財務改善はEC投資環境にとってプラス

Non-GAAP営業利益の黒字化、EBITDAの1,000億円突破、最終損失の大幅縮小と、今回の決算ではグループ全体の財務体力の回復が複数の指標で確認されました。グループの収益基盤が安定するほど、楽天市場・楽天エコシステムへの投資余力も高まります。AIを活用した広告基盤の整備、物流インフラへの継続投資、AIコンシェルジュ(エージェント型AI)の本格活用といった施策が継続・拡充されやすい環境になっているといえます。

ただし、グループ財務の改善がEC事業者の売上に直結するわけではありません。楽天市場の流通総額は+4.8%(実態はそれ未満の可能性)にとどまっており、プラットフォームへの投資が店舗の売上増加として結実するまでには時間差があります。財務改善をポジティブな中期的変化として捉えつつ、足元の運用を引き続き丁寧に行うことが求められます。

RPP広告の自動最適化、活用格差が広がる局面へ

RPP自動最適化の導入によりRPP経由のGMSが+13.8%改善したというデータは、広告運用に取り組んでいる店舗にとって見逃せない数値です。楽天がAIを活用した広告基盤に本腰を入れている以上、RPPをうまく活用できる店舗とそうでない店舗の間で、集客力の差が今後より鮮明になっていく可能性があります。

具体的なアクションとして、まずRPPの配信設定と予算配分を現状のまま放置せず、広告費の無駄がないか確認することが出発点です。自動最適化機能が導入されたとはいえ、楽天市場外部への露出で予算が意図せず消化されているケースは引き続き発生します。入札単価・除外設定・配信対象の定期的な見直しを運用サイクルに組み込むことが、広告費の無駄を抑えながらGMSを伸ばす基本的な取り組みになります。

ロイヤルユーザーへの訴求が中期的な出店戦略の軸になる

楽天グループが今後注力するのは、モバイル契約者・楽天カード会員といったロイヤルユーザーに対して、より多く・より頻繁に購買してもらうという方向性です。決算短信でも「新規顧客の獲得及びロイヤルユーザーの育成、モバイルユーザーを中心としたクロスユースの促進」が明記されています。

楽天モバイルの契約回線数は1,036万回線に達しており、契約後1年を超えたユーザーのエコシステムARPUは全体平均を上回っています。このロイヤルユーザー層は、楽天市場での購買額も相対的に高い傾向があります。EC事業者として取るべきアクションは、このユーザー層に響く商品・コンテンツ・接客の質を高めることです。

具体的には、楽天モバイル契約者や楽天カード会員が意識する「ポイント還元率」「まとめ買い訴求」「会員限定特典」といった切り口を、店舗ページや商品説明に積極的に反映することが有効です。楽天グループが推進するエコシステム連携の恩恵を受けやすいのは、このロイヤルユーザー層との接点を意図的に設計している店舗です。新規ユーザー獲得と並行して、既存の購買履歴のあるユーザーへの再訴求施策を強化することが、中期的な売上の安定につながります。

まとめ

今回の決算は、楽天グループの財務改善が数値として明確に現れた一方、楽天市場単体の流通総額は+4.8%にとどまり、広告経由のGMS成長(+13.8%)との乖離が生じている点に注目する必要があります。

RPP広告の自動最適化とロイヤルユーザー育成という二つの軸が、楽天市場の成長ドライバーとして明示された今、自店舗のRPP運用体制とモバイル・カード会員への訴求設計を見直すタイミングに来ています。

グループの財務回復を追い風と捉えつつ、足元の広告運用と顧客接点の質を問い直すことが、中期的な競争力の維持につながります。

あわせて読みたい