経済産業省は、2022年8月12日に「令和3年度デジタル取引環境整備事業(電子商取引に関する市場調査)」を実施し、日本の電子商取引市場の実態などについて調査し取りまとめたことを発表しました。その内容をもとに、物販系BtoC-ECにおける市場規模をカテゴリーごとに解説し、企業の動向をまとめましたので、参考にしていただけたらと思います。

2021年における物販系分野のBtoC-ECの市場規模

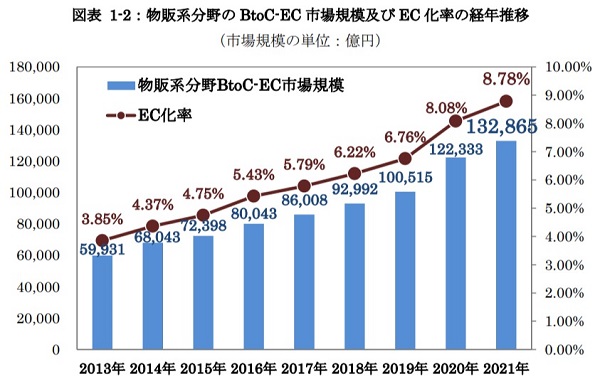

物販系分野のBtoC-EC市場規模は、2021年は13兆2,865億円と2020年よりも1兆円以上増加しました。2020年と比べると伸び率は鈍化しましたが、市場規模は増加しています。EC化率は2020年の8.08%に対し、2021年は8.78%と0.7%の上昇です。

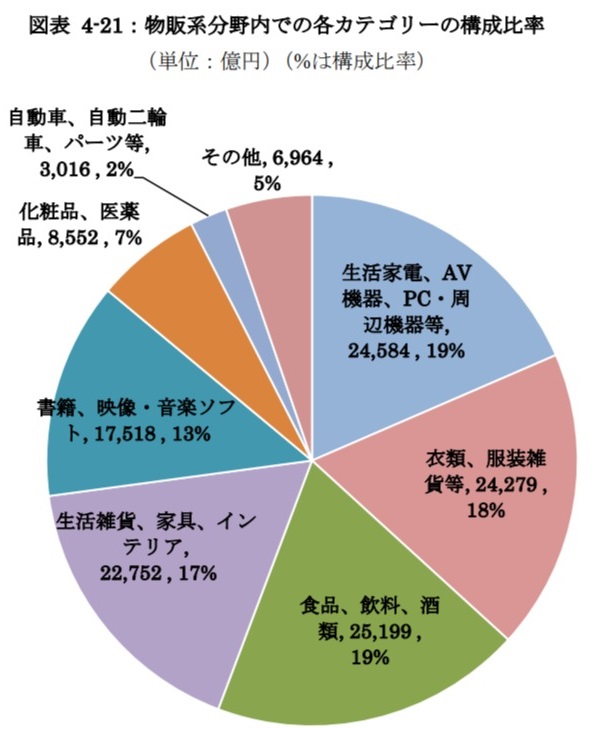

物販系分野の商品カテゴリーごとにおけるEC市場規模及びEC化率は上記の通りです。市場規模は大きい順に、「食品、飲料、酒類」、「生活家電、AV 機器、PC・周辺機器等」、「衣類・服装雑貨等」、「生活雑貨、家具、インテリア」、「書籍、映像・音楽ソフト」、「化粧品、医薬品」、「自転車、自動二輪車、パーツ等」となっています。そのうちの上位6つのカテゴリーについて、詳しく見ていきたいと思います。

食品、飲料、酒類

「食品、飲料、酒類」分野におけるBtoC-ECの市場規模は 2兆5,199億円となり、対前年比で14.10%増加しました。EC化率は3.77%です。2020年の前年比21.13%の伸びには届かなかったものの、ステイホームによる日々の食材購入や、ストック需要が継続しています。市場規模は、2020年においては全カテゴリー中3番目でしたが、2021年は1番となりました。

「食品、飲料、酒類」分野の拡大の一因となっているのが、非接触ニーズの高まりによる、ネットスーパーの売上規模拡大です。感染症拡大以前は、実店舗を主力とする小売業者にとっては、コスト負担が大きかったネットスーパーですが、食品領域においてECを利用する消費行動が加速し売上が伸びました。

各企業の動向

大手小売企業では受注キャパシティの拡充を目的とした物流拠点への積極的な設備投資が進んでいる他、大手ECプラットフォーム事業者と提携しネットスーパーを展開する動きも出てきています。

また、フードデリバリー各社と食品小売事業者が提携し、配達員がバイクや自転車で商品を届ける「クイックコマース」も広がりを見せています。クイックコマースでは店舗食材の配達だけではなく、配達専用店舗(ダークストア)から配送を行うサービスもあり、食品分野のECの事業展開は多岐に渡ります。

生活家電、AV 機器、PC・周辺機器など

「生活家電、AV機器、PC・周辺機器等」分野におけるBtoC-ECの市場規模は2兆4,584億円となり、対前年比で4.66%の増加となりました。EC化率は38.13%であり、 EC化率が高いカテゴリーの1つです。

2021年の1世帯あたりの「生活家電、AV機器、PC・周辺機器等」の年間平均支出は65,053円で、2020年対比で微増となりました。これは2020年に、外出自粛やテレワークの広がりで需要が高まったり、政府による特別定額給付金の支給が消費を後押ししたりしたことで市場規模が大幅に拡大したためという背景があります。

また、2021年には、夏の天候不順でエアコンの販売が落ち込み、下半期には半導体不足による商品供給が不安定になるなどの要因が重なりました。しかし、2019年と比較では13.5%増加しており、需要は引き続き拡大していることがわかります。

各企業の動向

大手量販店の中には、実店舗の電子棚札とECサイトの価格をリアルタイムで連動させ、販売価格の差異をなくしたり、後日配送で差し支えのない商品はECサイトからの購入を促す仕組みを導入したりする動きがあります。

また、受注後短時間での配送を実現するための配送網の整備と、大型の物流センターを整備し「物流力」を強化してきたことがEC規模拡大に寄与しています。

衣類、服装雑貨など

「衣類、服装雑貨」分野におけるBtoC-ECの市場規模は2兆4,279億円となり、対前年比で9.35%増加しました。EC化率は 21.15%です。

年間平均支出は、115,807円で2020年に比べ減少、また2019年と比較するとマイナス18.2%となりました。ステイホームによる購入機会減少が継続するなか、EC化率は昨年の19.44%から伸びており、主戦場はECに移ったとみることができます。

各企業の動向

ブランドの世界観が重視されやすいアパレル業界はDtoCとの相性が良いため、DtoCによる売上伸長を狙う企業も多く、今後もECへの移行は進むことでしょう。

一方で、店舗の空間を前提に商品やブランドイメージを視認しやすくするビジュアルマーチャンダイジング方式をとる実店舗と、カテゴリーごとに商品を区画整理して視認性を高め、在庫の有無を即時に把握できるようWebユーザビリティを重視するECでは、売れ筋が必ずしも一致するわけではありません。

また、ECへの移行を前提に、ショールーミングに特化した実店舗も増加しています。商品の質感を実店舗で確認したいという消費者ニーズも依然強く、ウェブルーミング用の対応として、実店舗の在庫状況をインターネット上で公開するサービスの展開も始まっています。このような実店舗とECの役割の変化は今後も継続すると推測されています。

生活雑貨、家具、インテリア

「生活雑貨、家具、インテリア」分野における2021年のBtoC-ECの市場規模は2兆2,752億円となり、対前年比で6.71%上昇しました。EC化率は28.25%です。内訳は昨年と同じく、約7割が家事雑貨、家事用消耗品で、残りの約3割が一般家具、インテリア、寝具類となっています。

2021年の1世帯あたりの「生活雑貨、家具、インテリア」の年間平均支出は81,247円で、2020年に比べると減少しましたが、2019年と比較すると5.7%増加しています。

また、家事雑貨、家事用消耗品は取扱品目数が多く、安価であるため、品揃えとコストとのバランスが課題となります。また送料を考慮すると、単価の低い日用品の「まとめ買い」や「ついで買い」に支えられている分野でもあります。

各企業の動向

購入頻度の高い消耗品では、サブスクリプションの利用が広がっていたり、クイックコマースで日用品分野の取り扱いが拡大していたりと新たな需要の取り込みも進んでいます。

また、家具やインテリア商品は、室内のコーディネートやカラーバリエーションを伝えやすいECと相性の良い分野です。購入前に実物を確認したいというニーズを拡張現実(AR)で代替し、ECでの購入の抵抗を薄める動きもあります。

さらに、AIを活用し、ECサイトで消費者の好みに沿った商品を提案する技術も進化しており、キーワード検索では辿り着けなかった新たな需要の発掘が期待されています。

書籍、映像・音楽ソフト(オンラインコンテンツを除く)

「書籍、映像・音楽ソフト」分野における2021年のBtoC-ECの市場規模は1兆7,518億円という推計結果でした。対前年比で7.88%の増加、EC化率は46.20%となっています。

近年、紙の出版市場規模が減少傾向にあるなか、書籍のBtoC-EC市場は緩やかな拡大を継続してきました。特に2020年はステイホームによって大幅な拡大を見せましたが、2021年は新型コロナウイルス感染症拡大前の伸び率の水準まで戻っています。

各企業の動向

電子出版(電子書籍、電子雑誌)の市場規模も拡大傾向にあり、「書籍、映像・音楽ソフト」分野の伸び率を上回りました。電子出版市場の大半はコミックが占めており、コミック以外の紙の出版市場に与える影響はまだ大きくないと見られています。

一方、書籍を読む場所やジャンルによって、実物の書籍と電子書籍の使い分けをしているという調査結果もあり、今後も双方の市場が共存していくことが想定されていることから、ニーズに合わせて対応することが企業には求められるでしょう。

化粧品、医薬品

「化粧品、医薬品」分野におけるBtoC-ECの市場規模は8,552億円となり、対前年比で9.82%上昇しました。この伸びは、化粧品メーカー各社が実店舗需要の減少に対応するため、ECでの販売に力を注いだ結果と見ることができます。なお、EC化率は7.52%です。

2021年の1世帯あたりの「化粧品等」「医薬品等」の年間平均支出はそれぞれ47,656円、67,131円で、2019年と比較して、それぞれ2.2%減、4.0%増となりました。

化粧品等の減少は、在宅勤務の増加やインバウンド需要の消失により、ファンデーション、口紅といった化粧品類の支出が減少したためと考えられます。一方の医薬品等は、マスクや消毒液といった衛生商品の需要により支出が拡大しました。

各企業の動向

百貨店等の実店舗での販売を中心とするメーカーは、肌測定ツールやメークアップシミュレーションなどをECで展開するにとどまらず、Web広告やライブコマースを強化するなどして、EC利用の増加につなげています。

また、専門スタッフによるカウンセリングなどをオンライン接客で行う取り組みも進んでいます。さらにLINEやチャットで消費者とコミュニケーションを取る事例もあり、さまざまな手法でユーザーと接点を持とうとする動きが進んでいます。

医薬品のネット販売に関しては、2020年よりオンライン指導を介した「ネット処方薬」が解禁となりましたが、利用率が低い状態です。今後オンラインでの診療や服薬指導に係る課題が解決されれば、心理的ハードルが下がり、市場が拡大する可能性もあります。

まとめ:復調傾向も、コロナ前の水準にはもう一息

以上がEC市場の結果でした。小売業全体にも目を向けてみましょう。小売業全体の販売額を2019年と2021年で比べると、1.4%の減少にとどまっており、回復傾向であることがわかります。

ただその内訳を見ると、「各種商品小売業」、「織物・衣服・身の回り品小売業」、「自動車小売業」が厳しい結果となっている一方、「飲食料品小売業」、「機械器具小売業」や「無店舗小売業」は比較的堅調に推移しています。

EC事業を含む無店舗小売業がコロナ禍で伸びを見せるなか、転換が難しい業態は苦戦を強いられている状況が伺えます。

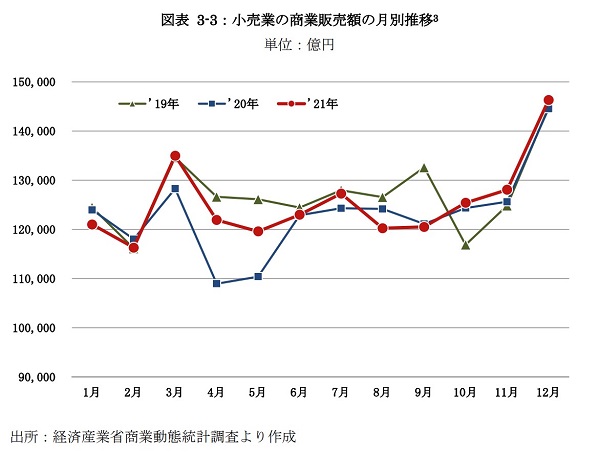

小売業全体の月別商業販売額についてみると、2021年の月別商業販売額は、2020年に比べ、一部の落ち込みが限定的であることに加え、2019年と比べて、同程度の販売額まで回復している月もあります。

一方で、新型コロナウイルス感染症拡大の波に伴って、販売額が落ち込んでおり、依然として小売業の販売額への影響が少なくないことがわかります。

また、1世帯当たりの財の支出について見てみると、2021年は152.7万円となっています。これは2020年比マイナス1万円、2019年比マイナス0.4万円と概ね横ばい傾向であることがわかります。

2021年の年間実質GDP成長率は1.6%増となっており、経済全体としても回復傾向であることが感じられます。厳しい状況が続く分野がある一方で、コロナ禍で伸びを見せた分野が成長を引っ張った2021年といえるでしょう。

合わせて読みたい