WED「ONE」レシート分析で判明した2026年4月値上げ後の消費者購買行動、紙製品でPBシェア過半数超え

WED株式会社(本社:東京都渋谷区/代表取締役:新井俊樹)が、日常の買い物がお得で楽しくなるアプリ「ONE」で収集したレシートデータを活用し、2026年4月に行われた即席麺・紙製品の価格改定が消費者の購買行動に及ぼした影響について分析を実施しました。

調査概要について

調査期間:2025年3月・4月、2026年3月・4月(各月1日~7日)

調査対象:大手総合スーパー2チェーンにおける即席麺(価格改定を実施した大手メーカーナショナルブランド)、紙製品(価格改定を実施した大手メーカーナショナルブランド)の購買データ

分析手法:前年同月比較によるブランドシェア・支出シェアの変化分析

データソース:WED「ONE」レシートデータ(累計18億枚超)

※本調査は、WED「ONE」のレシートデータ(パネルデータ)を活用した分析であり、市場全体の実態とは一部異なる場合があります。

※2026年4月のデータは調査時点(4月16日)での捕捉率が約60〜66%であり、数値は暫定値として解釈することが必要です。

※本調査では、商品を「値上げNB(値上げを実施したナショナルブランド)」「競合NB(値上げを実施していない競合ナショナルブランド)」「PB(プライベートブランド)」の3つに分類して分析が実施されています。

主要な調査結果

紙製品カテゴリでPBが過半数のシェアを獲得

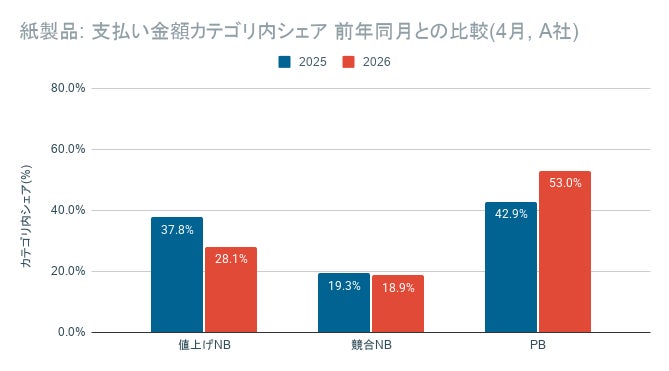

大手総合スーパーA社における紙製品カテゴリの支出シェアにおいて、2026年4月にPB(プライベートブランド)が53.0%と過半数を占める結果となりました。これは前年同月(2025年4月:42.9%)と比較して10.1ポイントの大幅な増加となります。

一方で、価格改定を実施したメーカーナショナルブランドの支出シェアは、2025年4月の37.8%から2026年4月の28.1%へと9.7ポイント低下しました。

【A社 紙製品カテゴリの支出シェア推移】

- 値上げNB:37.8%(2025年4月)→28.1%(2026年4月)【-9.6pt】

- 競合NB:19.3%(2025年4月)→18.9%(2026年4月)【-0.4pt】

- PB:42.9%(2025年4月)→53.0%(2026年4月)【+10.1pt】

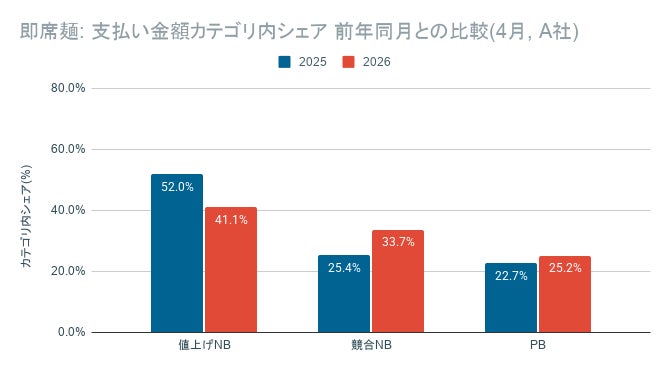

即席麺では競合ブランドへの移行が顕著

A社における即席麺カテゴリでは、価格改定を実施したメーカーナショナルブランドの支出シェアが2025年4月の52.0%から2026年4月の41.1%へと10.9ポイント低下する結果となりました。

この減少分は主に競合ナショナルブランドが吸収しており、競合NBは25.4%から33.7%へと8.3ポイント増加しています。PBも22.7%から25.2%へと2.5ポイント増加しましたが、紙製品ほどの大幅な移行は確認されませんでした。

【A社 即席麺カテゴリの支出シェア推移】

- 値上げNB:52.0%(2025年4月)→41.1%(2026年4月)【-10.9pt】

- 競合NB:25.4%(2025年4月)→33.7%(2026年4月)【+8.3pt】

- PB:22.7%(2025年4月)→25.2%(2026年4月)【+2.5pt】

カテゴリ特性による消費者行動の違い

紙製品と即席麺では、価格改定に対する消費者の反応が大きく異なる結果となりました。

紙製品(ティッシュ、トイレットペーパー等)の場合:

- PBへの移行が大幅に進行(A社で+10.1pt、B社で+3.1pt)

- ブランドによる品質の違いが消費者に認識されにくい「機能的消耗品」というカテゴリ特性が背景にある可能性があります。

即席麺の場合:

- PBへの移行は限定的(A社で+2.5pt)

- 競合ナショナルブランドへの移行が中心(A社で+8.3pt、B社で+3.9pt)

- 味やブランドへの嗜好性が強く働く商品カテゴリという特性が影響している可能性があります。

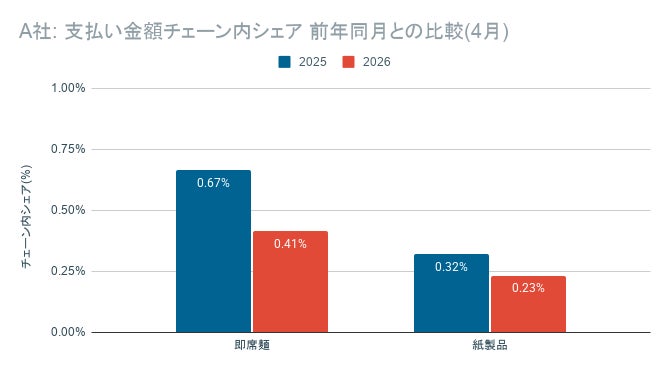

カテゴリ全体の購買抑制も同時に進行

ブランド間の移行だけでなく、カテゴリ全体への支出抑制も確認されています。

A社における即席麺カテゴリのチェーン全体支出に占める割合は、2025年4月の0.67%から2026年4月の0.41%へと0.26ポイント低下しています。

これは、価格改定に対して「別のブランドに変える」だけでなく「購買量自体を減らす・買うのをやめる」という行動が起きている可能性を示唆しています。価格に敏感なカテゴリでは、値上げ後にブランドを変えるだけでなく、カテゴリ全体からの支出引き上げが起きやすいことが指摘されています。

【A社 カテゴリ支出シェア(チェーン全体に占める割合)】

- 即席麺:0.67%(2025年4月)→0.41%(2026年4月)【-0.26pt】

- 紙製品:0.32%(2025年4月)→0.23%(2026年4月)【-0.09pt】

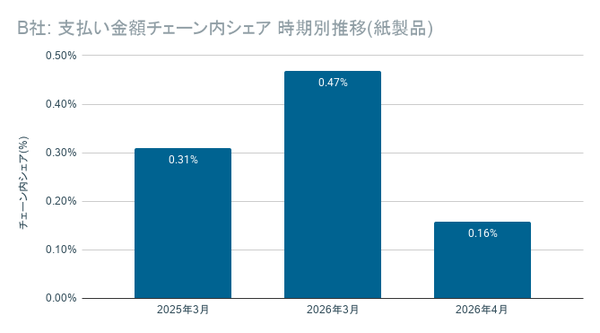

値上げ前の「まとめ買い」行動の可能性

B社における紙製品の支出シェアは、価格改定実施前の2026年3月に0.47%と、前年同月(0.31%)から0.16ポイント上昇しました。一方、価格改定実施後の2026年4月は0.16%まで低下しています。

価格改定発表後・実施前の月に保存性の高い消耗品の購買が集中する「事前まとめ買い」行動の可能性が示唆されます。

【B社 紙製品カテゴリ支出シェア推移】

- 2025年3月:0.31%

- 2026年3月:0.47%【+0.16pt】(値上げ前)

- 2026年4月:0.16%【-0.31pt】(値上げ後)

チェーン別のPB戦略がシェア変動に影響

興味深いことに、両チェーンで3月から4月にかけてのPBシェア変化が逆方向になるケースが確認されました。

B社では即席麺・紙製品ともに、2025年・2026年の両年で3月→4月にPBシェアが上昇(+3.6〜+7.2pt)しています。一方、A社では同時期にPBシェアが縮小するケースが多く見られました。

公開情報によると、B社は毎年4月(食品値上げが集中する時期)に低価格PBの新商品集中投入と大型販促を実施しており、この戦略の方針差が定期的にシェア変動を生んでいる可能性があります。

調査から見える消費者行動の特徴

今回の調査から、消費者は価格改定に対して以下の行動を組み合わせて対応していることが考えられます。

1. PB・競合ブランドへの代替

カテゴリ特性により程度が異なり、紙製品ではブランド間の差が知覚されにくくPBへの移行が加速した可能性があります。

2. 購買量の抑制

カテゴリ全体の支出が減少し、「買う量を減らす・買うのをやめる」行動が発生した可能性があります。

3. 値上げ前のまとめ買い

保存性の高い商品で、価格改定実施前の月に購買が集中した可能性があります。

4. チェーンのPB戦略による影響

小売チェーンのPB投入・販促タイミングがシェア変動に影響しています。

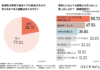

特に注目すべきは、商品特性による消費者行動の違いです。紙製品では、品質差が知覚されにくく、年代を問わず広くPB移行が進んだ可能性があります。A社紙製品では、2025年4月→2026年4月にかけて、20-30代・40-50代・60代以上のいずれも約17〜21ポイントの値上げナショナルブランド購入率低下が確認されており、特定の年代だけでなく全年代で値上げナショナルブランドを敬遠する傾向が見られました。

今後の展開について

WEDは、引き続きレシートデータの分析を通じて、消費者の購買行動変化を可視化し、企業のマーケティング活動を支援していくとしています。

今回の分析手法は、メーカー企業が自社商品の値上げ影響を測定し、適切な価格戦略・プロモーション戦略を立案する際の参考指標として活用できます。また、小売企業にとっても、PB戦略の効果測定やカテゴリマネジメントの高度化に役立つインサイトを提供できると考えられています。

「ONE」について

「ONE」は、レシートを撮影するだけでポイントが貯まる、いつものお買い物が楽しくお得になるアプリです。累計18億枚を超えるレシートデータを蓄積し、流通を横断した購買データ分析基盤として、メーカー企業のデータドリブンなマーケティングを支援しています。

会社概要

WED株式会社

代表者:代表取締役 新井俊樹

設立:2016年

所在地:東京都渋谷区

事業内容:レシート事業を中心としたデータ活用型マーケティングサービスの提供

企業ビジョン:「お金を使うたび、わくわくする世界」

出典元:WED株式会社プレスリリース