2025年6月に公表された令和7年版「消費者白書」では、第1部第1章第3節において、消費者を取り巻く環境の変化について多角的な視点から整理されています。人口構成の変化やデジタル技術の浸透、グローバルな市場環境の拡大など、消費者の生活や購買行動に影響を与える要因は年々複雑さを増しています。

こうした背景を踏まえ、消費者白書では「今、消費者がどのような社会的・経済的文脈の中で生活し、意思決定を行っているのか」に注目し、統計と調査結果をもとに現状を明らかにしています。本記事ではその内容をもとに、高齢化やデジタル化、家計構造や消費意識の変化など、消費者行動に影響を与える主要なトピックごとに整理します。

“半数が高齢者世帯”に。消費構造を変える人口動態のリアル

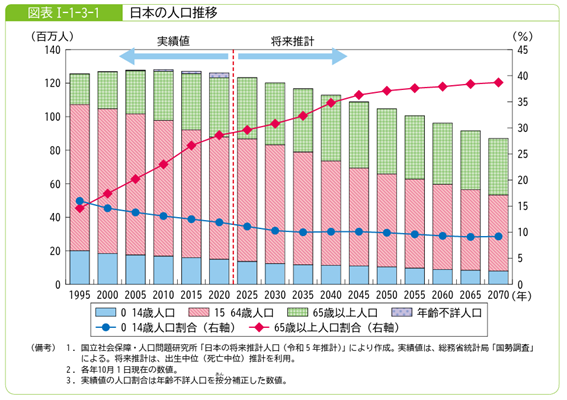

日本の総人口はすでに減少局面に入っており、国立社会保障・人口問題研究所の推計によれば、2070年には現在の約1億2,000万人から約8,700万人へと約3割減少する見込みです。出生率の低下により少子化が進む一方で、平均寿命の延伸により高齢者人口の割合は今後さらに高まっていくと見られています。

このような人口動態の変化は、消費活動にも大きな影響を及ぼします。とりわけ、高齢者を狙った悪質商法や認知症による判断力の低下に伴うトラブルなど、高齢層特有の課題が懸念されており、社会的な対応が求められています。

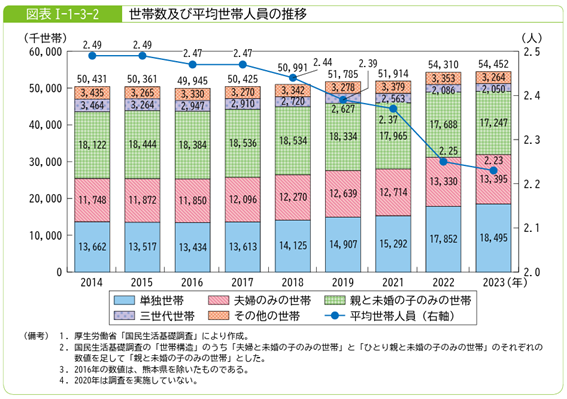

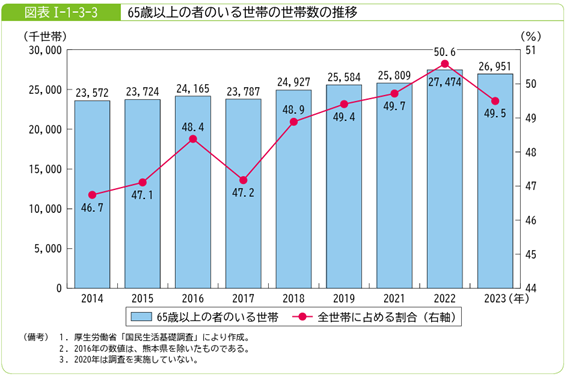

また、世帯構造にも変化が見られます。2023年時点のデータでは、単独世帯と夫婦のみの世帯の増加が続く一方で、平均世帯人員は2.23人まで減少しました。さらに、「65歳以上の者がいる世帯」は全世帯の50.6%を占めており、高齢者を中心とした生活実態が、今後の消費動向に一層影響を与えることが想定されます。

中高年もSNS・コード決済 変わるデジタル消費の当たり前

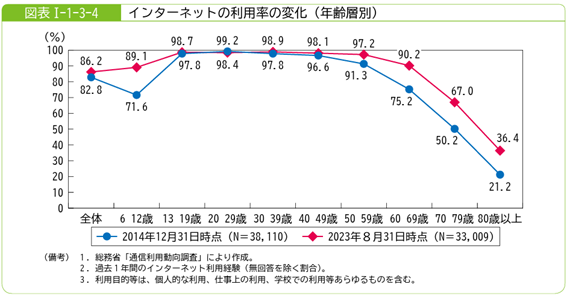

インターネットやソーシャルメディアの利用は、若年層に限らず中高年層にも広がりを見せています。総務省「通信利用動向調査」によると、2023年時点で13歳〜69歳のすべての年齢層でインターネット利用率が90%を超えており、特に60歳代以上での伸びが顕著です。2014年と比べて、60歳代では15ポイント、70歳代でも約20ポイントの増加が確認されています。

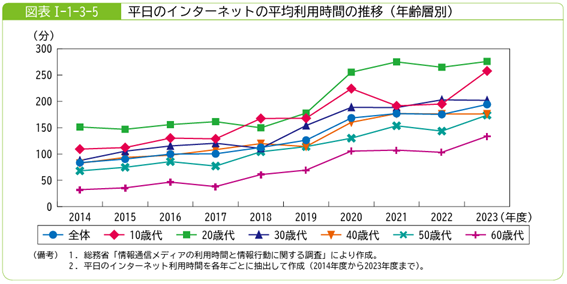

加えて、「情報通信メディアの利用時間と情報行動に関する調査」によれば、インターネットの平均利用時間はすべての年齢層で10年前より増加しており、デジタル空間での接触時間が確実に長くなっています。

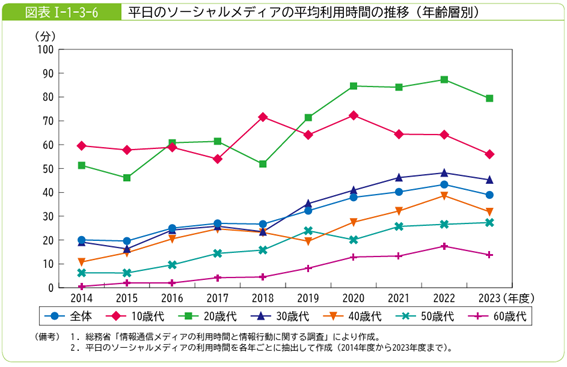

ソーシャルメディアに関しても、40〜60代の利用率や平均利用時間が着実に増加し、SNSを通じた商品・サービスへの接触や購買の機会が日常的になっています。

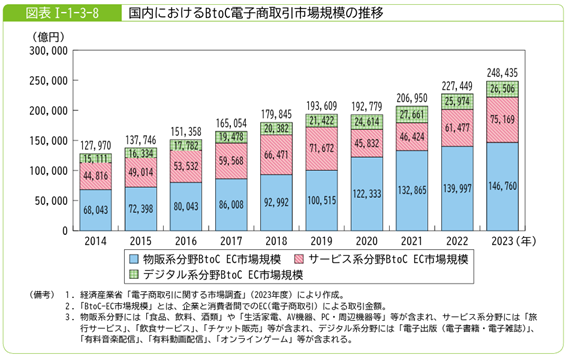

こうした背景のもと、電子商取引(EC)の市場も大きく成長しています。経済産業省の調査によると、2023年の国内BtoC-EC市場は約24.8兆円に達し、2014年比で約2倍に拡大しました。中でも物販系分野は約2.2倍に、サービス系分野も約1.7倍に成長しています。また、フリマアプリなどに代表されるCtoC取引も2.5兆円規模まで拡大し、消費者間取引の存在感が高まっています。

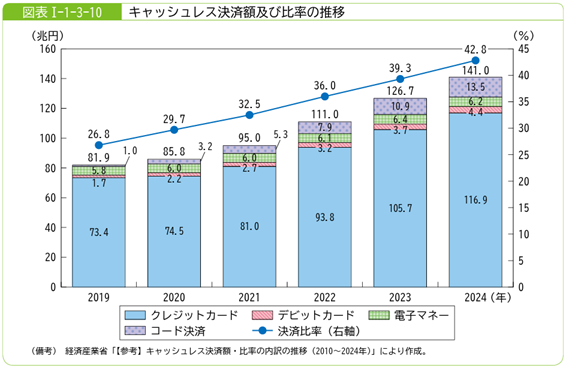

さらに、決済手段の面でも変化が見られます。キャッシュレス決済比率は2024年時点で42.8%にまで上昇しており、内訳としてはクレジットカード(82.9%)が主流ながら、コード決済も全体の約1割(9.6%)を占めるまでに浸透しています。こうした決済手段の多様化は、リアルとオンラインを問わず購買体験を柔軟にし、消費者の利便性向上に寄与しています。

訪日客は過去最多、支出は4割増。インバウンドと輸入品が変える市場

国際化の進展や経済連携協定(EPA)などの影響により、日本国内で流通する消費財に占める輸入品の比率が上昇しています。財務省「貿易統計」によれば、2023年時点での消費財の輸入額は前年比で増加し、耐久・非耐久消費財を含めた幅広い品目で海外製品の存在感が高まっている状況です。これは消費者にとって選択肢の拡大を意味する一方で、越境トラブルや言語・保証対応に関する課題も指摘されています。

一方で、インバウンド消費の回復と拡大も顕著です。日本政府観光局(JNTO)および観光庁のデータによると、2024年の訪日外国人旅行者数は約3,687万人となり、コロナ禍前の2019年(約3,188万人)を上回って過去最高を記録しました。また、旅行消費額も8.1兆円と過去最高を更新しており、日本国内の観光・小売・飲食など広範な分野に大きな経済効果をもたらしています。

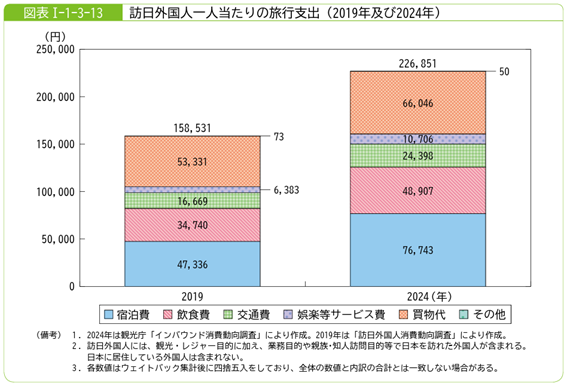

さらに注目すべきは、訪日旅行者1人あたりの消費額が22.7万円に達し、2019年比で約4割増加している点です。背景には円安や物価上昇の影響に加え、長期滞在や体験型消費の増加があると考えられています。特に、「現地ツアー」「テーマパーク」「ガイドサービス」などの娯楽・サービス関連支出は約70%増加しており、物の購入だけでなく「コト」にお金を使う傾向が強まっています。

こうした動きは、海外との経済的・文化的な接点が日常化していることを示しており、国内消費の中にも国際的な視点や対応力が一層求められる時代に入っていることを消費者白書は明確に示しています。

外食・旅行が復活。家計が選ぶ「モノ」から「コト」への支出先

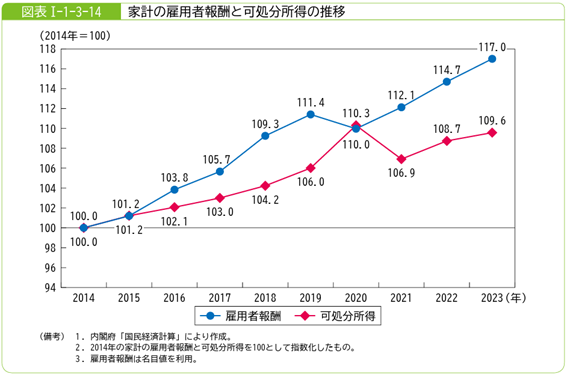

家計所得の構造にも変化が見られます。2023年時点での勤労者世帯の雇用者報酬は2014年比で約17%増加しているものの、可処分所得の増加は約10%にとどまっており、所得の伸びが家計の消費余力に十分反映されていない実態が浮き彫りとなっています。その要因として、所得税や社会保険料といった負担の増加が挙げられています。

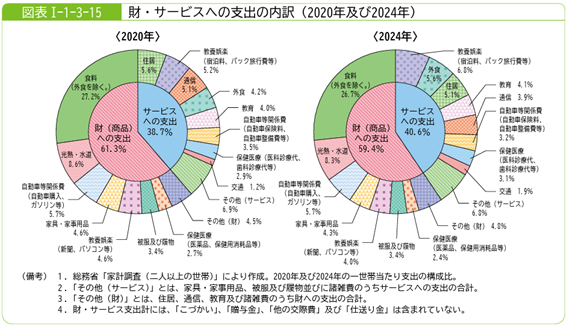

また、家計の支出内容にも変化が生じています。総務省「家計調査」によると、2024年の「二人以上の世帯」における一世帯あたりのサービスへの支出比率は40.6%となり、2020年の38.7%から拡大しました。とくに「教養娯楽(宿泊料やパック旅行など)」や「外食」など、コロナ禍で落ち込んだ分野の回復が顕著であり、生活様式の正常化とともにレジャー関連消費が戻ってきていることがうかがえます。

一方で、「財(モノ)」への支出比率は59.4%に低下しています。特に注目されるのが通信費の減少です。2020年と比較して2024年の支出額は約1.7万円減少しており、これは大手携帯電話事業者による低価格プランの普及や乗り換えの進展が影響しています。かつて家計の負担として注目されていた通信費が、削減可能な支出項目として位置づけられつつあるのです。

このように、「モノ消費」から「コト消費」へ、さらに「効率化された支出」へと家計の選好がシフトしていることは、企業の提供する商品やサービスの価値設計にも影響を及ぼす可能性があります。可処分所得の限界と生活コストの最適化意識は、今後の消費トレンドを読み解く上でも重要な要素といえるでしょう。

“納得して買う”が主流に。でも備えは不十分?消費者の意識と行動

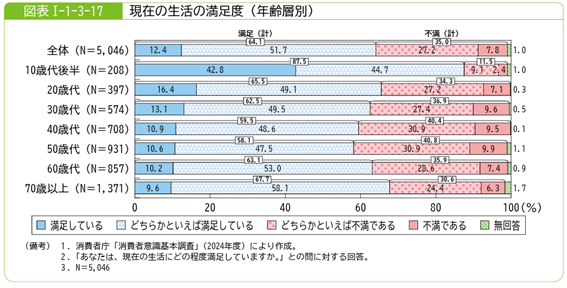

消費者庁が実施した「消費者意識基本調査(2024年度)」によれば、現在の生活に「満足」と答えた人の割合は64.1%となり、「不満」と答えた人(35.0%)を大きく上回る結果となりました。年齢層別で見ると、10歳代後半では特に満足度が高い一方で、20代から50代にかけては年齢とともに満足度がやや低下する傾向が見られました。子育てや就業、住宅ローンなど、生活コストの増加が影響している可能性もあります。

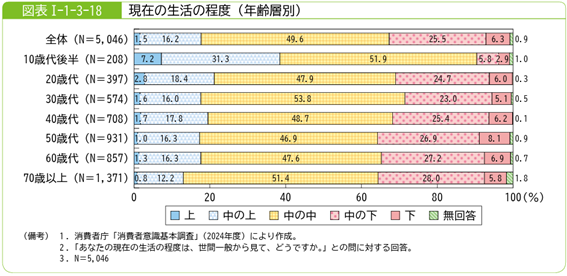

生活の自己評価については、「自分の生活は世間一般から見て中の中」と答えた人が全体の約半数にのぼり、自己認識として“中流意識”が根強く残っていることがうかがえます。ただし、若年層では「上」または「中の上」と評価する人の割合が他の世代より高く、将来への期待や楽観性の違いが表れているともいえます。

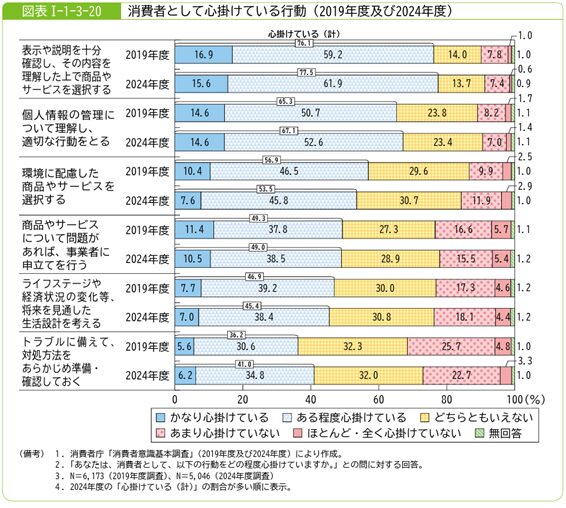

一方で、消費における具体的な行動に目を向けると、「表示や説明を十分確認したうえで商品・サービスを選ぶ」行動は77.5%と高い割合で実践されています。また、「個人情報の管理について理解し、適切に行動している」と回答した人は67.1%であり、プライバシーに関する意識も一定の広がりを見せています。

注目すべきは、「環境に配慮した商品やサービスを選択する」と答えた人が53.5%である点です。これは一定の関心の高さを示していますが、2019年度調査(56.9%)と比較するとやや減少しています。また、「トラブルへの備え(対処方法の事前確認)」は41.0%にとどまり、想定外のリスクに対する準備の意識は相対的に低いことがわかりました。

こうしたデータは、消費者が基本的な行動として“納得して選ぶ”姿勢を重視する一方で、リスク対応や将来設計といった側面では意識にばらつきがあることを示しています。環境配慮やリスク回避といった行動の定着には、引き続き情報提供や教育的アプローチが求められます。

広告は信用できない?揺らぐ消費者の信頼と広がる不安

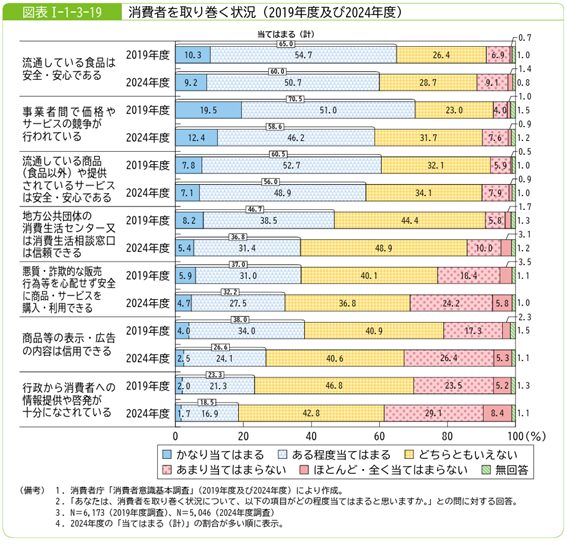

消費者庁が実施した2024年度の「消費者意識基本調査」では、商品やサービスの安全性については比較的高い評価が得られている一方で、販売・広告手法や行政の情報提供に対する信頼度は依然として低い傾向が見られました。

たとえば、「流通している食品は安全・安心である」と回答した人は60.0%、「商品(食品以外)やサービスは安全・安心である」は56.0%と、いずれも半数以上の支持を得ています。また、「事業者間で価格やサービスの競争が行われている」と答えた人も58.6%にのぼり、市場競争への一定の信頼感がうかがえます。

一方で、「悪質・詐欺的な販売行為等を心配せず安全に購入・利用できる」と回答した人は32.2%、「商品等の表示・広告の内容は信用できる」は26.6%にとどまっており、トラブル回避の難しさや広告表現に対する疑念が根強く残っていることがわかります。さらに、「行政からの情報提供や啓発が十分である」とする人はわずか18.5%で、行政による消費者保護の「見える化」が進んでいない実態も浮き彫りになりました。

加えて、2019年度の調査結果と比較すると、すべての項目において肯定的な回答の割合が低下しており、消費者が感じる「安心して購入・利用できる環境」の後退が明らかになっています。安全性に対する信頼は維持されているものの、販売手法や広告表示への懸念、さらには公的なサポート体制への不信感が、じわじわと広がっている状況です。

このように、消費者と事業者・行政とのあいだの“情報の非対称性”が依然として課題となっており、今後の政策・企業活動においては、透明性や説明責任を高める取り組みが求められます。

まとめ:変化する暮らしと購買行動に、どう応えるか

令和7年版「消費者白書」に示されたデータからは、日本の消費者を取り巻く環境が多層的に変化していることが明らかになりました。少子高齢化と単独世帯の増加、デジタル技術の急速な普及、越境取引やインバウンド需要の拡大といった社会構造の変化が、日常の購買行動や消費者の意識に直接的な影響を与えています。

一方で、こうした環境の変化に対する対応にはばらつきも見られます。表示確認や個人情報管理といった基本行動は広く実践されている一方で、トラブルへの備えや将来設計への意識は限定的であり、信頼を損なう不安も依然として根強く残っています。また、広告・表示への不信感や行政への期待の低さも浮き彫りとなり、情報の非対称性が消費者保護の課題として浮上しています。

企業や行政にとっては、こうした実態を踏まえたうえで、よりわかりやすく、納得感のある情報提供やサポート体制の整備が不可欠です。同時に、環境配慮や安心・安全といった価値観に基づいた商品・サービスの提供が、これまで以上に求められる時代になっているといえるでしょう。

消費者の行動や意識は、社会や技術の変化に呼応して着実に進化しています。こうした変化を丁寧に捉え、対応していくことが、事業者にとっての今後の鍵となりそうです。

あわせて読みたい