LINEヤフー、2024年3月期決算:eコマース4兆円突破、購入・予約を支援するAIエージェント構想が本格化

LINEヤフー株式会社は、2025年3月期通期決算を発表しました。売上収益は前期比5.7%増の1兆9,174億円、調整後EBITDAは13.5%増の4,708億円となり、いずれも5期連続で過去最高を更新しました。主要セグメント別の動向および今後の戦略投資について、以下に詳しく見ていきます。

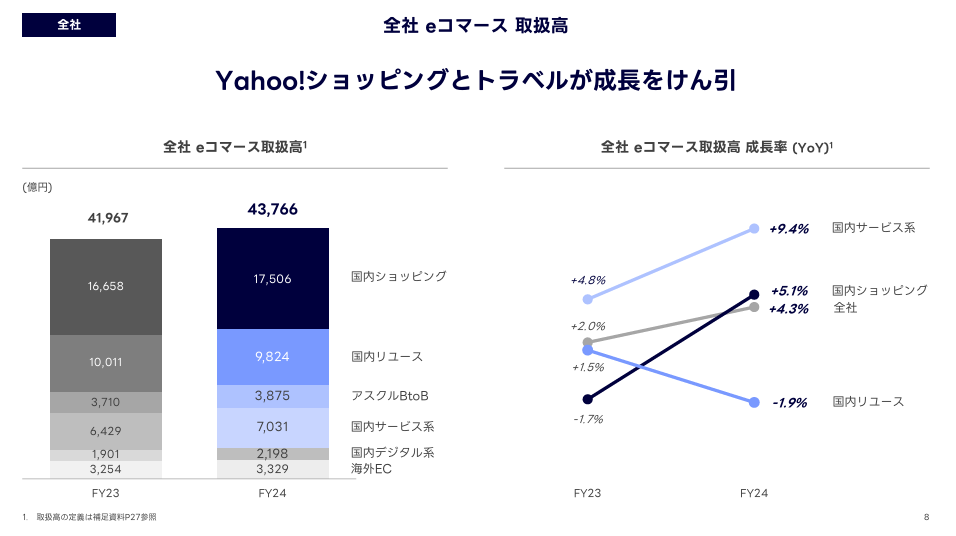

コマース事業:ZOZO・アスクルの伸長で増収、EC取扱高も拡大

コマース事業の売上収益は8,483億円(前年同期比+2.6%)、調整後EBITDAは1,484億円(同+3.6%)と、いずれも堅調に推移しました。中でもZOZOグループとアスクルグループが牽引し、eコマース取扱高は4兆3,766億円(同+4.3%)と過去最高を更新。うち国内物販系取扱高は3兆1,206億円(同+2.7%)となりました。

また、2025年度下期にはLINEアプリのリニューアルが予定されており、「ショッピング」タブの追加によってチャットからスムーズに購買へとつながるユーザー体験の提供を図る計画です。これにより、同社のEC経済圏と「PayPay」などの決済領域のシナジーをさらに強化していく構えです。

メディア事業:アカウント広告が成長も、ディスプレイ広告は苦戦

メディア事業の売上収益は7,316億円(同+4.2%)、調整後EBITDAは2,839億円(同+11.6%)と増加しました。成長をけん引したのはLINE公式アカウントを中心としたアカウント広告で、有償アカウント数の増加や従量課金モデルの拡大により、売上収益は前年同期比+18.9%となりました。

一方で、ディスプレイ広告については、需要回復が鈍く前年同期比で減収となりました。検索広告も一部大手クライアントの方針変更により、ヤフー面での出稿量が減少しました。FY25もこの傾向が続く見込みですが、後半には広告プラットフォームの統合が段階的に始まり、2026年以降の収益貢献が期待されます。

戦略事業:PayPayが取扱高23%増、AI構想との連動も視野に

戦略事業では、PayPay連結取扱高が15.4兆円(同+23.4%)に拡大し、同セグメントの売上収益は3,412億円(同+17.7%)、調整後EBITDAは515億円(同+347.3%)と大幅に増加しました。

同社では、LINEやYahoo! JAPAN上でのAIエージェント展開とともに、PayPayとの連携による「購入・予約・決済」までを一貫して完結できるサービス群の構築を進めており、コンバージョン重視のマネタイズを想定しています。これらの施策は2026年以降の本格的な収益化を視野に入れており、ミニアプリとの連動強化も進められています。

購入・予約を支援する「AIエージェント」への本格投資を開始

2025年度は生成AIを活用したAIエージェントの実装が本格化し、同分野に対して約200億円規模の投資を実施する予定です。うち100億円はLLM(大規模言語モデル)の接続インフラとその利用に、残りの100億円は主にコンバージョン強化のための施策に充てられます。

AIエージェントは、ユーザーの目的を理解し、チャットや検索を通じて迷わずゴールへと導く仕組みで、各種ミニアプリやLINE公式アカウントとの連動によるUX向上が期待されています。2025年度は各サービスでの実装を進め、2026年度以降の収益化フェーズへと移行する計画です。

FY2026年3月期見通し:売上2兆円、調整後EBITDAは5,000億円

2026年3月期は売上収益を前期比9.5%増の2兆1,000億円、調整後EBITDAは6.2〜8.3%増の5,000〜5,100億円とする見通しです。コマースではBEENOSの連結影響に加え、Yahoo!ショッピングやクロスユース促進施策が寄与する想定です。AI投資やセキュリティ対応に関する費用(約100億円)も織り込んだうえでのガイダンスとなっています。

FY25はAIエージェントを軸にした中長期投資の年と位置づけられ、FY26以降の成果が注目されます。

あわせて読みたい