LINEヤフーは、2024年第1四半期の決算を発表し、全社的に堅調な業績を示しました。同社はメディア事業、コマース事業、戦略事業など多角的なビジネス展開を行っており、いずれのセグメントも成長を続けています。ここでは、各事業における業績について簡単に触れたうえで、コマース事業の詳細を見ていきます。

全社連結業績およびセグメント別業績

LINEヤフーの全社売上収益は前年同期比で7.6%増の4,630億円を記録しました。調整後EBITDAは21.7%増の1,217億円です。コスト最適化の継続により収益性も改善し、マージンの改善が見られました。プロダクト成長と構造改革によって、売上収益と調整後EBITDAはQ1として過去最高を更新しています。

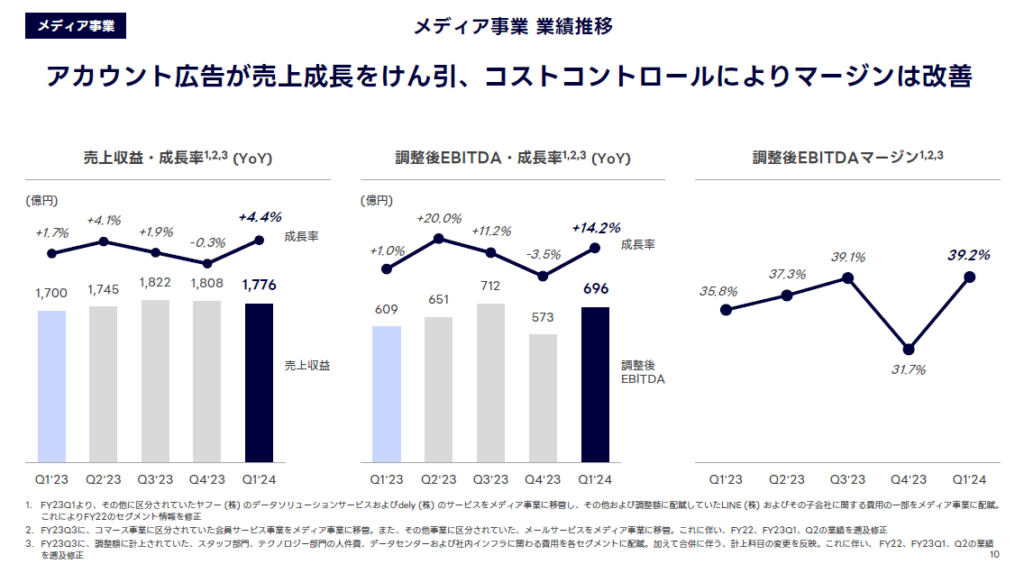

メディア事業

売上収益は前年同期比4.4%増の1,776億円となり、調整後EBITDAは14.2%増の696億円を記録しました。アカウント広告が売上成長を牽引し、前年同期比で20%以上の成長率と売上収益286億円を達成しています。LINE公式アカウントの有償アカウント数が順調に拡大し、売上収益は20%超の成長率を維持しているとのことです。また、Yahoo! JAPANアプリのリニューアルによる複数領域利用の促進がセッション数の拡大に寄与しました。

戦略事業(金融事業など)

売上収益は前年同期比20.9%増の791億円、調整後EBITDAは1,384.7%増の60億円と大幅に増加しました。特に、PayPay連結が成長を牽引し、PayPay銀行やLINE Creditも増収に寄与しています。LINE Payの撤退による一時費用は発生したものの、売上成長で吸収し、大幅増益を達成しました。トップライン成長と収益性改善により、営業利益で初の四半期黒字化となりました。

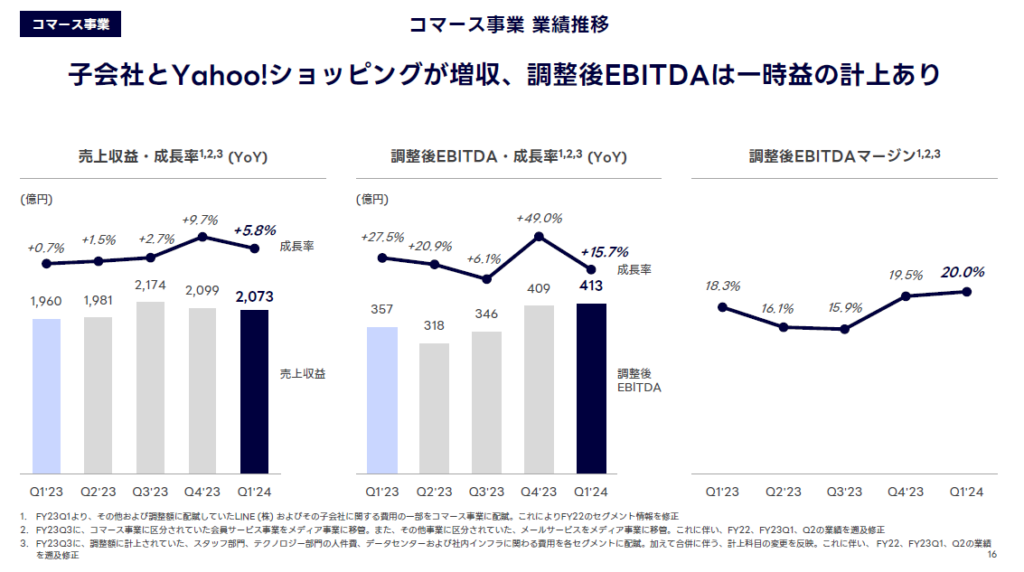

コマース事業

売上収益は前年同期比5.8%増の2,073億円となり、調整後EBITDAは15.7%増の413億円を達成。ZOZO、アスクル、Yahoo!ショッピングが成長を牽引しており、国内サービスもトラベル分野で好調な2桁成長を遂げました。子会社とYahoo!ショッピングの売上成長が販管費の増加を吸収し、増益を実現しています。下記、コマース事業の詳細です。

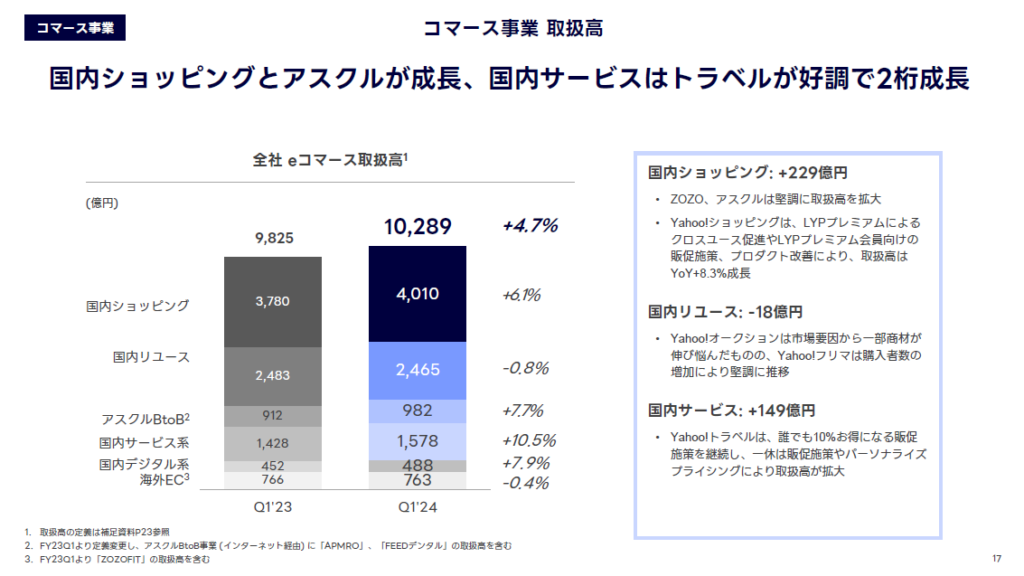

国内ショッピング:ZOZOやアスクルが成長を牽引

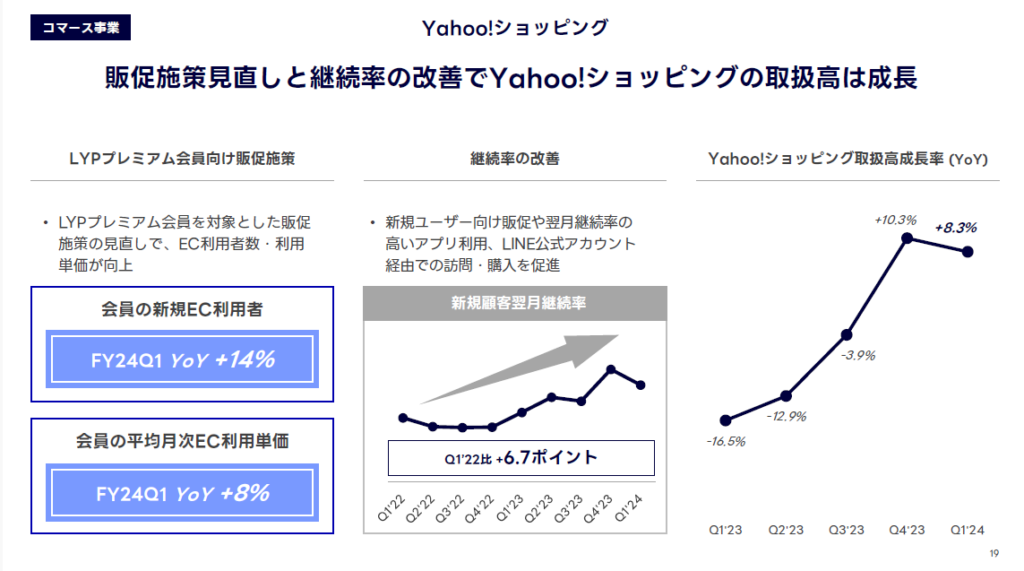

国内ショッピングの取扱高は4,010億円と前年同期比で6.1%増加し、ZOZOやアスクルが堅調に取扱高を拡大しました。Yahoo!ショッピングも、LINEヤフープレミアム(LYP)によるクロスユース促進やLYPプレミアム会員向けの販促施策、プロダクト改善により、取扱高が前年同期比8.3%増加しています。

特に、LYPプレミアム会員向け販促施策の見直しでEC利用者数や利用単価が向上し、新規EC利用者は前年同期比14%増、平均月次EC利用単価は同8%増を達成しました。

国内リユース:Yahoo!オークションの停滞とYahoo!フリマの成長

国内リユース市場では、Yahoo!オークションが一部の商材で伸び悩み、取扱高は2,465億円と前年同期比0.8%減少していますが、Yahoo!フリマは購入者数の増加により堅調な成長を見せています。

国内サービス:Yahoo!トラベルと一休が好調

国内サービス分野では、Yahoo!トラベルが「誰でも10%お得」になる販促施策を継続し、取扱高を拡大。一休の販促施策やパーソナライズプライシングの導入などにより、1,578億円と前年同期比10.5%増の成長を遂げました。

まとめ

LINEヤフーの2024年第1四半期決算では、コマース事業が引き続き成長を維持しており、とりわけ国内ショッピングと国内サービスの分野で顕著な成果が見られます。同社の成長戦略は、LYPプレミアムによるクロスユース促進や継続的なプロダクト改善を中心に、さらなる成長が期待されます。

あわせて読みたい