経済産業省は2025年8月26日、「令和6年度 電子商取引に関する市場調査報告書」を公表しました。調査対象はBtoC、BtoB、CtoC、越境ECなど多岐にわたり、2024年の市場規模やEC化率が示されています。

この記事では、その中からBtoB-ECに焦点をあて、成長の推移や業種別の特徴、制度やインフラの変化が与える影響を整理します。

この記事の目次

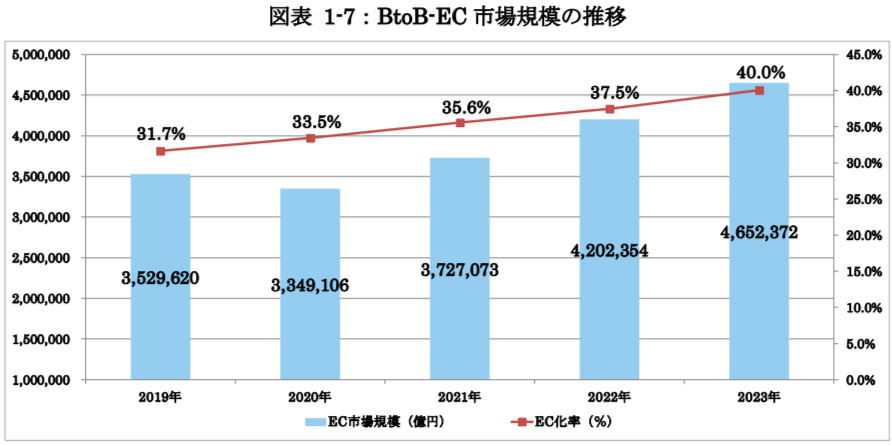

BtoB-EC市場規模とEC化率の推移

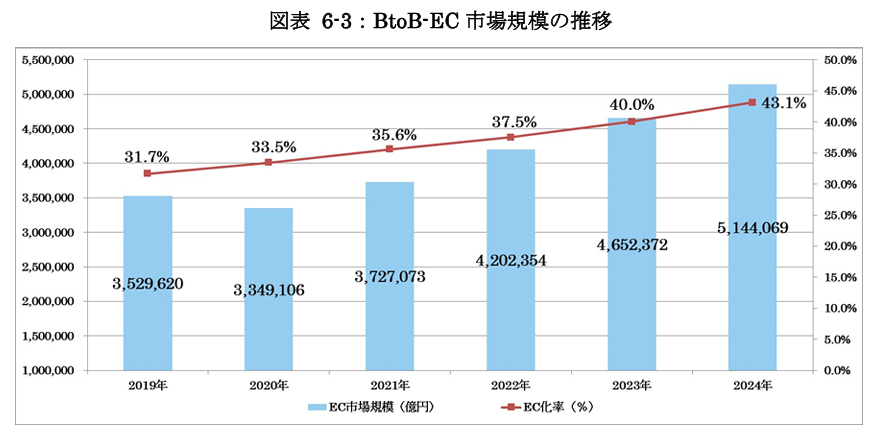

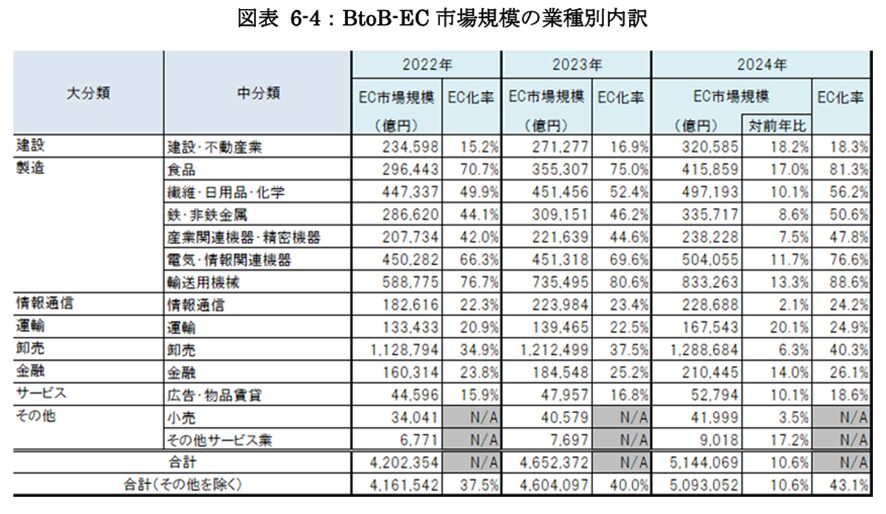

今回の調査によると、2024年の国内BtoB-EC市場規模は514兆4,069億円となり、前年の465兆2,000億円から10.6%の増加を記録しました。2022年の420兆円から2024年の514兆円へと、2年間で約94兆円拡大しており、その成長スピードはBtoC-ECを上回っています。こうした拡大は、製造・流通・卸売といった基幹産業を中心に、取引の電子化が急速に進んでいることを反映しています。

BtoB-ECの普及度を示すEC化率も着実に上昇しています。2024年は43.1%と、前年から3.1ポイント増加しました。10年前の2014年には20%台半ばにとどまっていたEC化率が、現在では商取引全体の4割を超える規模に達しており、日本企業の商習慣におけるデジタル化の進展を如実に表しています。

特に2020年代以降は、パンデミックを契機とした非対面取引の拡大や、EDI・ERPといった業務システムの高度化が後押しとなり、年率で数ポイント規模の上昇を続けてきました。市場規模の拡大とEC化率の上昇は、単なる一時的な景気要因に留まるものではなく、構造的な変化の表れでもあります。

背景には、

①企業の購買・販売業務における効率化ニーズの高まり

②EDIからインターネットEDIへの移行などインフラ整備の進展

③インボイス制度対応を契機としたシステム導入の加速

など複数の要因が重なっています。

こうした動向は、日本国内におけるBtoB-ECの「定着期」への移行を示しているといえるでしょう。

業種別にみるBtoB-ECの特徴

国内BtoB-EC市場の拡大は、すべての産業に一様に進んでいるわけではありません。今回の調査では20業種が対象となりましたが、その中でも市場規模やEC化率の動きには業種ごとの差が顕著に表れています。

食品や卸売のように高いEC化率を示す分野もあれば、情報通信のように売上規模は大きいものの電子化が進みきっていない分野も存在します。しかし、共通しているのは、いずれの業種でも前年よりEC化率が上昇している点であり、取引プロセスのデジタルシフトは幅広い分野で確実に進行していることです。以下では、代表的な業種の動向を整理します。

食品製造業:高いEC化率と旺盛な需要

食品製造業は、2024年のBtoB-EC市場規模が41兆5,859億円と前年比17.0%増を記録しました。法人企業統計における売上高自体も伸びており、特にインバウンド需要の増加に伴う外食・宿泊産業の回復、さらに原料価格高騰を背景とした販売単価の上昇が市場規模拡大に寄与しています。EC化率は81.3%と、対象業種の中でも突出して高く、業務用食品の調達・販売の場面では電子取引が既に標準的な手段となっていることがわかります。

産業関連機器・精密機器製造業:横ばいの売上でもEC化進展

2024年のBtoB-EC市場規模は23兆8,228億円で、前年比7.5%増。総売上高自体はほぼ横ばいでしたが、EC化率は47.8%に達しており、取引の電子化が着実に浸透している様子がうかがえます。生産財の分野では、電子データを通じた効率的な見積り・発注プロセスが進み、コスト削減や調達リードタイム短縮が進展していることが背景にあります。

鉄・非鉄金属製造業:取引の半数以上が電子化

鉄・非鉄金属業では、2024年のBtoB-EC市場規模が33兆5,717億円となり、前年比8.6%増を記録しました。EC化率は50.6%に達し、取引の半数以上が電子的に処理されていることになります。景気や国際市況の影響を受けやすい業種であるものの、取引の電子化は安定的に進み、業務効率化と透明性確保に大きな役割を果たしています。

情報通信業:売上減の中で微増

情報通信業は総売上高が前年より減少したにもかかわらず、2024年のBtoB-EC市場規模は22兆8,688億円と前年比2.1%増を記録しました。EC化率も24.2%と微増にとどまりましたが、システム利用料やコンテンツ提供といった取引の一部が確実に電子化されており、サービス産業におけるBtoB-ECの浸透が続いています。

卸売業:EDI標準化が後押し

卸売業は、総売上高319兆85,39億円に対し、BtoB-EC市場規模が128兆8,684億円と国内全体のBtoB-EC市場をけん引しています。売上高自体は減少しましたが、市場規模は前年比6.3%増、EC化率も40.3%と上昇しました。背景には、流通ビジネスメッセージ標準(流通BMS)に代表されるEDI標準化の進展があり、企業間の取引プロセスが電子化されやすい環境が整いつつあります。

制度・インフラの変化が後押しするBtoB-ECの基盤整備

BtoB-EC市場の拡大は、単に企業の自主的な取り組みによるものだけでなく、社会インフラや制度面の大きな転換によっても支えられています。2024年から2025年にかけては、特に「通信インフラの移行」と「インボイス制度の導入」という二つの出来事が、企業間取引の電子化を加速させました。

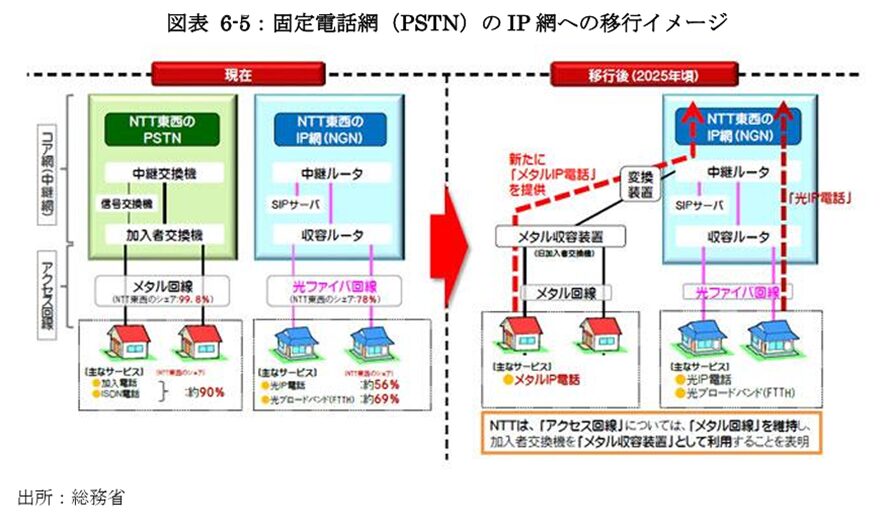

INSネット廃止とIP網への移行

2024年1月、長らく企業間EDIの通信基盤として利用されてきたINSネット(ディジタル通信モード)が終了しました。これに伴い、既存のEDIシステムはインターネットEDIへの移行を迫られることとなりました。

背景には、固定電話網(PSTN)の加入者数減少や交換設備の老朽化があり、NTT東日本・西日本は固定電話を順次IP網に切り替えてきました。2024年12月には、NTT東日本が局内設備の移行完了を発表し、通信インフラは事実上インターネット環境に一本化されました。

この移行は、BtoB-ECにとって大きな節目といえます。従来型EDIは導入・運用コストが高く、中堅・中小企業にとって参入障壁となっていましたが、インターネットEDIの普及は低コスト化と柔軟性をもたらし、より幅広い企業が電子取引を活用できる環境を整えています。

インボイス制度への対応

2023年10月に開始された適格請求書等保存方式(インボイス制度)も、BtoB取引の電子化を推進する契機となりました。制度の下では、課税事業者は「適格請求書発行事業者」として登録し、税率ごとの消費税額や登録番号を記載した請求書を発行・保存する義務があります。

2024年9月の調査では、請求書や領収書受領における制度対応率は78.2%に達しており、約8割の企業がインボイス対応を進めています。そのうち49.6%はシステムを用いて対応しており、電子化による効率的な処理が広がっています。一方で、「システムを利用せずに対応している」企業も28.6%存在し、手作業や既存業務フローの変更に伴う負担感は依然大きい状況です。

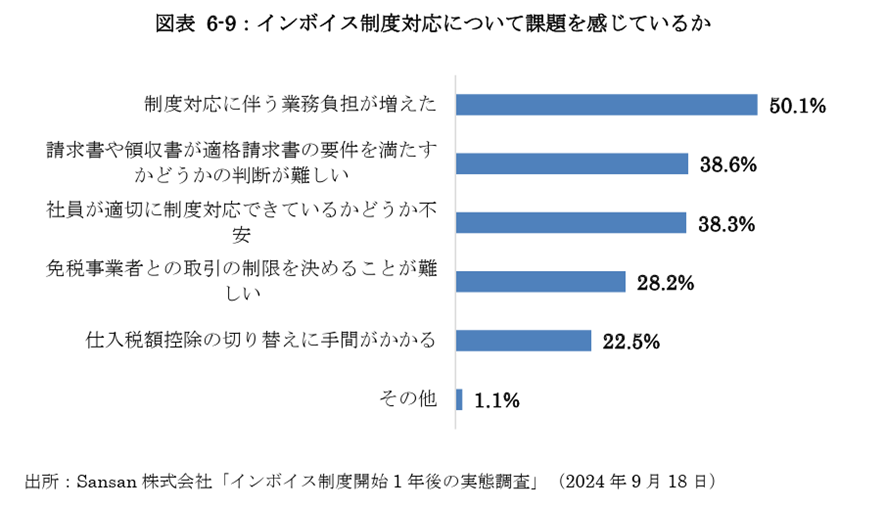

さらに、Sansan社の調査によれば、経理担当者の71%がインボイス制度に課題を感じていると回答しました。最も多かったのは「制度対応に伴う業務負担の増加」であり、次いで「免税事業者との取引制限の難しさ」「請求書要件の確認作業」などが挙げられています。制度対応は取引の透明性を高める一方で、新たな業務負担やシステム投資を企業に迫っているのが現状です。

制度・インフラがもたらす影響

INSネットの廃止とインボイス制度導入は、一見すると異なる分野の出来事ですが、共通するのは企業取引の電子化を不可避の流れとした点です。従来の通信環境や紙ベースの請求書に依存していた企業も、制度とインフラの両面から電子化に対応せざるを得なくなっています。

その結果、BtoB-ECは単なる効率化の選択肢から、制度的・インフラ的に前提となる取引形態へと位置づけが変化しつつあります。企業にとっては、法令順守と取引基盤の刷新を同時に進める必要があり、BtoB-EC市場の成長は今後も制度・インフラ環境と密接に連動していくと考えられます。

まとめ:BtoB-ECの拡大と今後の展望

2024年の国内BtoB-EC市場は、規模で514兆円、EC化率で43.1%に達し、日本の商取引の中心的な手段として定着しつつあることが明らかになりました。食品分野ではEC化率が8割を超えるなど突出して高く、卸売業でも4割を超える水準に達しています。製造業や情報通信業でも取引の電子化が着実に進んでいます。業種ごとの差はあるものの、いずれも前年比で市場規模・EC化率が増加しており、デジタル取引が「例外」ではなく「標準」となりつつあることを示しています。

一方で、この成長は企業の自主努力だけでなく、社会全体のインフラと制度の変化に強く支えられています。2024年に終了したINSネットに伴うインターネットEDIへの移行は、低コストかつ柔軟な取引基盤を整備する契機となり、中堅・中小企業の電子化を後押ししました。また、インボイス制度の導入は、請求書の電子化やシステム投資を促す一方で、業務負担増や取引慣行の見直しといった課題を浮き彫りにしています。

こうした背景を踏まえると、今後のBtoB-EC市場は単なる規模の拡大にとどまらず、効率性・透明性・法令順守を兼ね備えた取引基盤への進化が求められます。企業にとっては、電子取引システムの導入や業務フローの再設計だけでなく、取引先との連携・標準化対応など、サプライチェーン全体での最適化が重要になります。

BtoB-ECは、国内の業務効率化やコスト削減を実現するだけでなく、国際的な競争力強化にも直結する領域です。今後も制度対応やインフラ刷新と並行して、幅広い業種でのデジタル化が進むことで、日本企業の取引基盤はさらに高度化していくと考えられます。

あわせて読みたい