経済産業省は、2023年10月13日に商業動態統計に基づくスライド資料「2023年上期 小売業販売を振り返る」(以下「スライド資料」)を公開しました。このスライド資料を見ることで、業態業種ごと、商品ごとの消費者の需要をうかがうことができます。本記事ではスライド資料を基に、特にEC事業者に関連のあるデータについて紹介していきます。2023年末、そして2024年に向けてEC運営の戦略立案などにご活用ください。

小売業販売額は前年同期比増

スライド資料によると、2023年上期の小売業販売額は79兆2,530億円で、前年同期比5.9%増となっています。価格要因で販売額が大きく変動する傾向がある飲食料品小売業と燃料小売業を除くと、前年同期比7.2%の増加です。

小売業販売額の増加に寄与した業種は、自動車小売業、次いで飲料品小売業、その他小売業となっています。これらの業種の販売額が前年比で伸びたことが、小売業全体の販売額の増加につながりました。

その他小売業のなかには「無店舗小売業」が含まれ、ECも無店舗小売業のひとつです。無店舗小売業は店舗を持たずに小売を行う販売形態で、ECの他にもTVショッピングやカタログ通販、産地直送などいくつかの販売方法が含まれます。

ECを含む無店舗小売業は販売額増加傾向

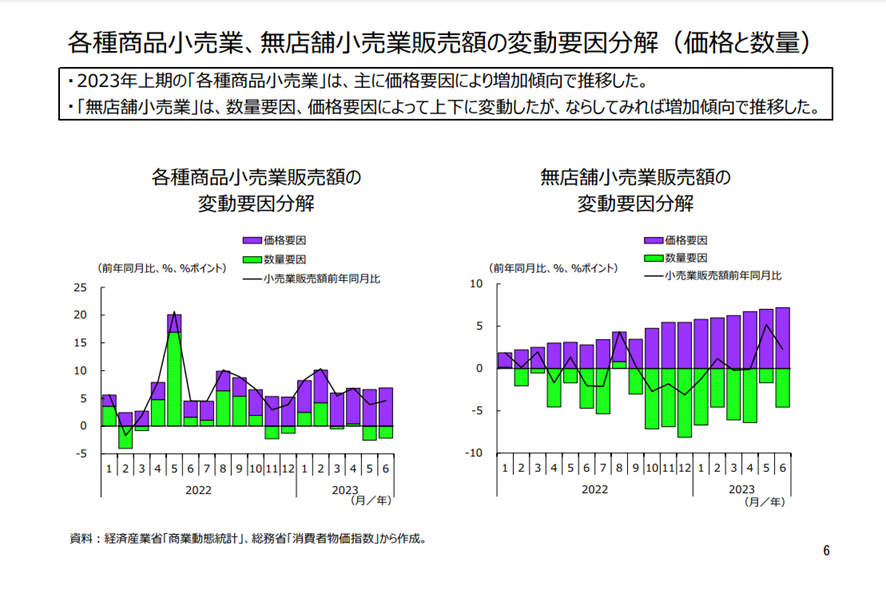

スライド資料では、業種別に販売額の変動要因を「数量」と「価格」に分解したグラフが掲載されています。

無店舗小売業販売額の変動要因分解を見ると、全体として価格は上昇、数量は下降の傾向にあり、ならしてみると増加傾向となっています。無店舗小売業の販売額が前年比で増えたのは、価格の上昇によるところが大きく、数量は下降しているということになります。

昨今、さまざまな商品の原料や輸送費が値上がりするなか、ECでもそれらを販売価格に転嫁せざるを得ない状況です。ただ、単に値上げをするのではなく、商品の品質またはサービス、何らかの面で値上げに納得感のある価値を提供していくことも重要です。

無店舗小売業の販売額は増加しているものの、その要因を見てみると、特に規模の小さな事業者にとって楽観視できない状況にあるといえます。

【参考】無店舗小売業の倒産件数が増加傾向

経産省のスライド資料とは別のデータになりますが、東京商工リサーチ「TSRデータインサイト」2023年5月1日の発表によると、2022年度の無店舗小売業の倒産件数は86件で、前年比10.2%増となっており、3年ぶりに前年度を上回っています。

そのなかでも小・零細規模の倒産が圧倒的に大きくなっています。業種別に見ると、「新型コロナウイルス」関連倒産がもっとも多く、25件で前年比1.7倍。また「飲食料品小売」では4年ぶりに前年度を上回る件数となり、13件で前年比62.5%増とっています。

コロナ禍においてさまざまな事業者が無店舗販売に参入しましたが、競争が激化するなかで体力のない事業者が苦しい状況に陥りがちな状況があると考えられます。

業種別販売額の前年比比較

「その他」の業態で「その他小売業」以外の業種については、前年同期と比較して、以下のように販売額が増加した業種と減少した業種が分かれています。自社が扱っている商材について、無店舗販売以外の市場の動きを知る参考になるのではないでしょうか。

前年比増の業種

飲食料小売業:価格要因により増加傾向

自動車小売業:主に数量要因により増加傾向、価格も上昇

医薬品・化粧品小売業:主に数量要因により増加傾向、価格も上昇

前年比減の業種

燃料小売業:価格要因・数量要因が相まって減少傾向

機械器具小売業:数量要因により減少傾向

織物・衣服・身の回り品小売業:2月までは数量要因・価格要因が相まって増加傾向、3月以降は数量要因により減少傾向

外出機会の増加とインバウンド回復

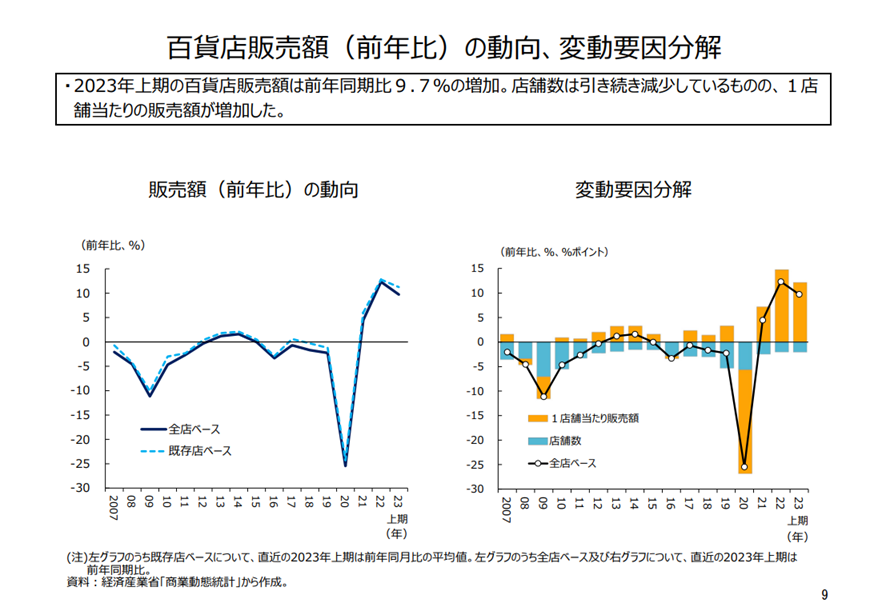

「その他」以外の業態では、「百貨店」「スーパー」「コンビニエンスストア」について、販売額の変動要因を「店舗数」と「1店舗当たりの販売額」に分解したグラフがスライド資料に掲載されています。

この3業態のなかで販売額が対前年同期比でもっとも大きく増えたのが百貨店で、前年同期比9.7%増となっています。その要因は、1店舗当たりの販売額の増加です。

百貨店の店舗数は長年減少が続いています。一方で1店舗当たりの販売額は、2020年に一度大きく減少していますが、2021年以降は増加に転じているのです。2020年はコロナ禍における外出自粛の影響を大きく受けたものの、2021年以降は客足が回復していると見られます。

百貨店販売額の変動要因を商品別に見てみると、2023年上期は、すべての商品分類において対前年同期比で販売額が増加しています。特に増加が大きいのが、「婦人・子供服・洋品」「身の回り品」、貴金属や宝石などを含む「その他の商品」です。また、2023年上期のなかでも1月・2月の増加が大きくなっています。

これらのデータから、2023年に入り消費者の外出機会が引きつづき増えていること、また、インバウンドの需要が回復してきたこともうかがえます。

EC事業者がとるべき対策

EC事業者としては、消費者の外出機会が増えていることを前提とした商品展開や販促を行っていく必要があるでしょう。

コロナ禍においてECを利用してその利便性に気づいた人は増えているはずです。外出機会が増えたとしても、そういった利便性がなくなるわけではありません。今の消費者のニーズに応じて、ECを活用してもらえるように考えましょう。また、実店舗とECの両方を運営している場合は、その連携の重要度が増します。

さらに、インバウンドは越境ECと密接な関係にあります。訪日外国人客が、日本で体験したり購入したりして気に入った商品を、帰国後に今度はECサイトで購入するという流れはよく見られるでしょう。越境ECに取り組んでいる事業者は、インバウンド需要の回復を想定した商品展開や販促を行う必要もあります。

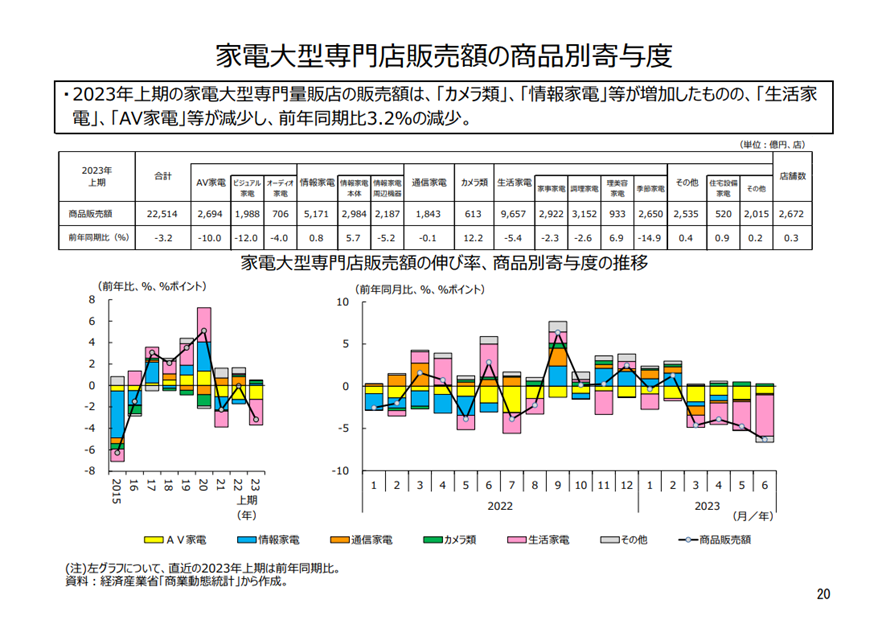

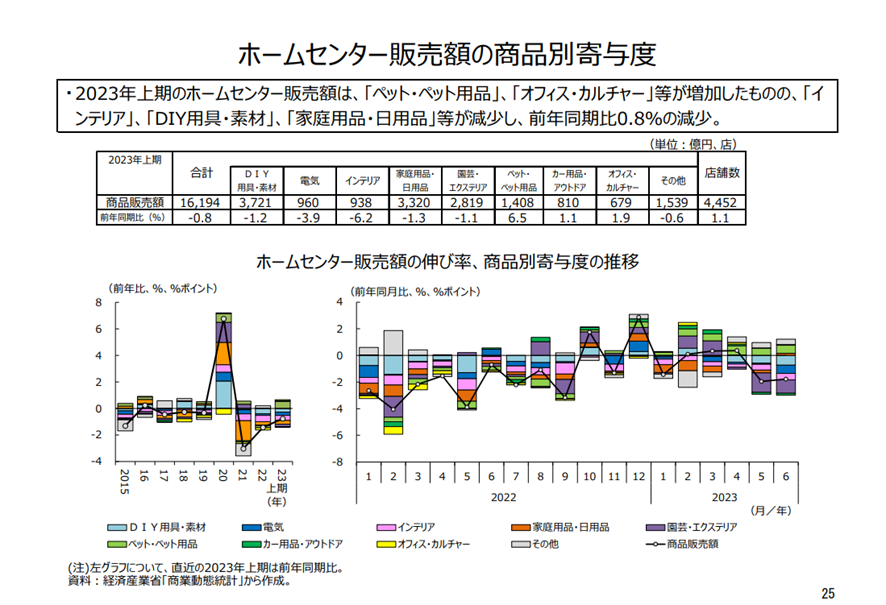

専門量販店の販売額から分かる在宅需要の減少

「その他」以外の業態のうち、「専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)」では、「ドラッグストア」が好調です。ドラッグストアの販売額は前年同期比7.7%の増加、店舗数も3.7%の増加です。前年比が算出可能な2015年以降、ドラッグストアの販売額は一貫して増え続けています。

商品別に見てみると、「トイレタリー」などの一部商品の販売額減少が見られるものの、多くの商品では増加傾向にあり、特に「食品」「OTC医薬品」が大きく伸びています。

好調のドラッグストアに対して、「家電大型専門店」の販売額は対前年同期比3.2%の減少、「ホームセンター」の販売額は対前年同期比7.7%の減少となりました。

商品別に見てみると、家電大型専門店では「生活家電」「AV家電」などの販売額の減少、ホームセンターでは「インテリア」「DIY用具・素材」「家庭用品・日用品」の減少が大きく影響しています。上記の販売額が減少した商品は、在宅需要が高いと考えられ、実際にコロナ禍の2020年には販売額を伸ばしています。 これらのデータからも、消費者の外出機会が増え、需要のある商品の傾向が変わってきていることがわかるのではないでしょうか。ECで同様の商品を扱っている場合は、商品の訴求方法やラインナップを見直す必要があるかもしれません。

合わせて読みたい