経済産業省は、2023年8月31日に「令和4年度産業経済研究委託事業(電子商取引に関する市場調査)」を実施し、日本の電子商取引市場の実態などについて調査し取りまとめたことを発表しました。その内容をもとに、物販系BtoC ECにおける市場規模をカテゴリーごとに解説し、企業の動向をまとめましたので、参考にしていただけたらと思います。

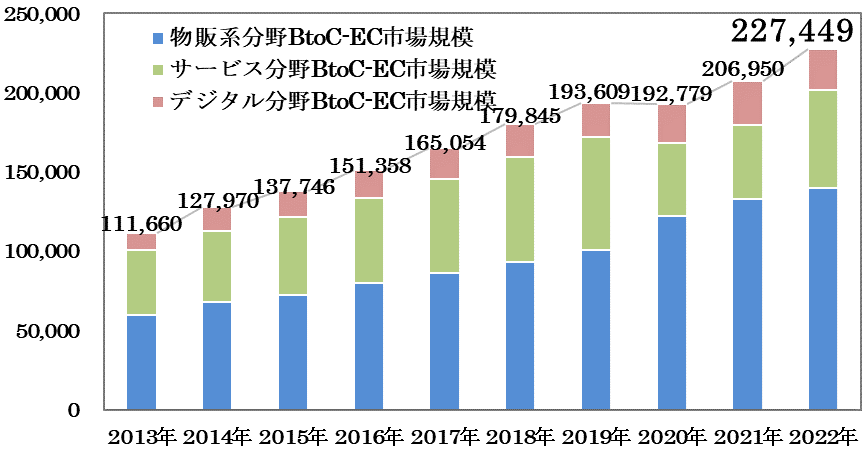

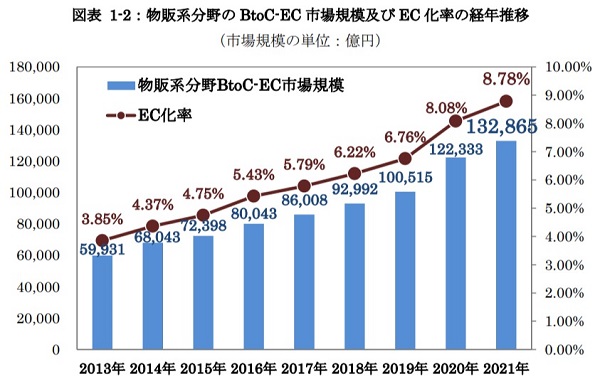

2022年における物販系分野のBtoC-ECの市場規模

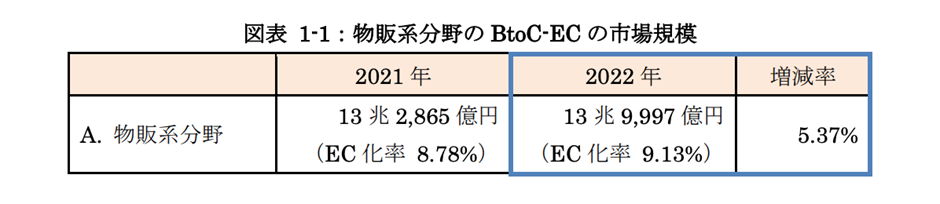

物販系分野のBtoC-EC市場規模は、2022年は13兆9,997億円となり2021年よりも約7,000億円増加しました。2021年と比べると伸び率は鈍化しましたが、市場規模は増加しています。また、EC化率は2021年の8.78%に対し、2022年は9.13%と0.35ポイント上昇しました。

新型コロナウイルス感染症拡大の影響で市場規模が拡大した2020年、2021年に比べると、伸び率は鈍化したものの、2022年も増加する結果になりました。

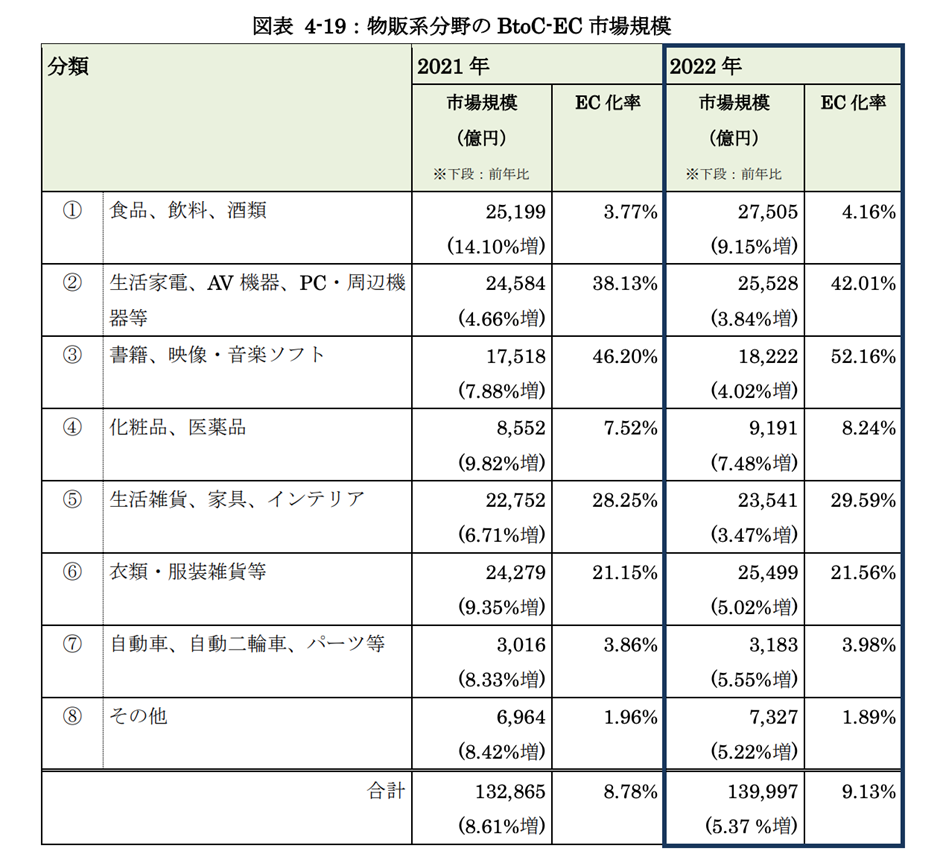

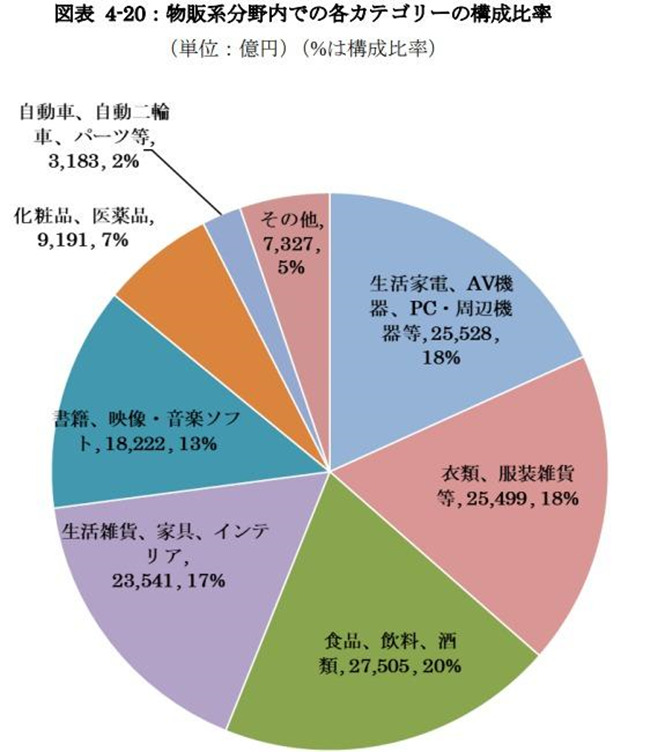

物販系分野の商品カテゴリーごとにおけるEC市場規模及びEC化率は上記の通りです。市場規模が大きい順に、「食品、飲料、酒類」、「生活家電、AV機器、PC・周辺機器等」、「衣類・服装雑貨等」、「生活雑貨、家具、インテリア」、「書籍、映像・音楽ソフト」、「化粧品、医薬品」、「自転車、自動二輪車、パーツ等」となっています。そのうちの上位6つのカテゴリーについて、詳しく見ていきたいと思います。

食品、飲料、酒類

「食品、飲料、酒類」分野におけるBtoC-ECの市場規模は2兆7,505億円となり、対前年比で9.15%増加しました。EC化率は4.16%です。総務省統計局家計調査によれば、新型コロナウイルス感染症の拡大により、2020年以降「食品、飲料、酒類」分野の平均支出額は増加しており、2022年は前年より4,100円増の678,516円となりました。なかでも調理食品の伸びが大きかったのが特徴です。

各企業の動向

昨年に引き続き、大手小売企業による物流拠点への積極的な設備投資や、配達員が短時間で店舗の食材を届ける「クイックコマース」サービスが広がりを見せています。大手ECプラットフォーム事業者の参入が進み市場が盛り上がりを見せる一方で、クイックコマース事業から撤退を決める事業者も出てきていることから、事業展開の難しさが感じられます。

また、他カテゴリーに比べフルフィルメント業務の負荷が高いネットスーパー事業の拡大にあたっては、自社で行う業務と第三者に委託する業務の組み合わせを最適化し、効率的に取り組むことが求められるでしょう。

生活家電、AV機器、PC・周辺機器など

「生活家電、AV機器、PC・周辺機器等」分野におけるBtoC-ECの市場規模は2兆5,528億円となり、対前年比で3.84%の増加となりました。EC化率は42.01%であり、「書籍、映像・音楽ソフト」に次いでEC化率が高いカテゴリーです。

総務省統計局家計調査によれば、2022年の1世帯あたりの「生活家電、AV機器、PC・周辺機器等」の年間平均支出は62,305円であり、前年に比べ2,748円減少しました。新型コロナウイルス感染症拡大下での巣籠もり需要の一巡感や耐久消費財を中心とした販売価格上昇による需要減退などが影響していると考えられます。

各企業の動向

家電ECにおけるリユース・リサイクル市場が広がりを見せています。大手家電量販店などで家電を宅配回収し、リユース・リサイクル品の販売サービスを行うもので、半導体不足に起因する新品の家電不足や物価高騰の影響で代替品としての需要が増加しているようです。家電リユース事業では小物家電の取り扱いが中心ですが、大型の白物家電を取り扱うケースも増加が見られており、今後EC市場のさらなる拡大につながる可能性があるでしょう。

衣類・服装雑貨など

「衣類、服装雑貨」分野におけるBtoC-ECの市場規模は2兆5,499億円となり、対前年比で5.02%増加しました。EC化率は21.56%です。BtoC-ECの売上の内訳は、約半分程度をアウターウエアが占めており、次いで服装雑貨系(靴、鞄、宝飾品等)、インナーウエアとなっています。

総務省統計局家計調査によれば、2022年の1世帯あたりの年間平均支出は121,263円であり、2019年と比較するとマイナス14.4%ではあるものの、前年に比べ5,456円増加しました。ステイホーム、在宅勤務により衣類、服飾雑貨などの購入機会が減少していましたが、消費者の外出需要の増加が伺える結果となりました。

各企業の動向

「衣類、服装雑貨」分野のBtoC-EC市場規模は2020年、2021年で大きく伸びたものの2022年では緩やかな伸びとなっています。そのような中で各社が取り組んでいるのが、OMO(Online Merges Offline)をはじめとするECと実店舗のあり方の変容です。

ECサイト上の商品を店舗に取り寄せ、試着してから購入するサービスや、サイト上で来店やスタッフによるスタイリングの予約ができるサービス、スマホアプリを活用したオンライン接客などが広がっています。販売員のスキルやモチベーションに配慮した仕組みを整えている事例もあり、ECと実店舗のあり方が変化していることがわかります。

また、メタバースやNFT領域に進出する企業も増えています。例えば、メタバース内のアバター向けファッションの販売や、VR上でイベント開催や仮想店舗の出店を行うなどです。ブランドとしてNFTを販売することを目的とするのではなく、NFTを保有するユーザーにだけ特別な商品が購入できるなどの特典がある会員証のような使い方をする事例もあり、今後の盛り上がりが市場拡大に寄与することに期待が寄せられています。

生活雑貨、家具、インテリア

「生活雑貨、家具、インテリア」分野におけるBtoC-ECの市場規模は2兆3,541億円となり、対前年比で3.47%上昇しました。EC化率は29.59%です。BtoC-ECの売上の内訳は、約7割が家事雑貨、家事用消耗品、残りの約3割が一般家具、インテリア、寝具類となっています。

総務省統計局家計調査によれば、2022年の1世帯あたりの「生活雑貨、家具、インテリア」の年間平均支出は81,571円であり、前年に比べて324円の増加となりました。新型コロナウイルス感染症拡大による日用品のストック需要や、家具やインテリア商品の巣ごもり需要は一巡し、物価高騰の影響もあり、市場の伸びは緩やかになっていることが伺えます。

各企業の動向

日用品や雑貨は、商品単価が安価であるため、品揃えとコストとのバランスが課題です。購入頻度の高い消耗品についてはサブスクリプションの利用が広がっており、EC市場規模拡大への寄与が期待されています。

家具やインテリア商品については、拡張現実(AR)の技術を使い、家具やインテリア商品を自宅の部屋に置いたイメージをスマートフォンで確認できる機能を提供する事業者も増えており、ECでの購入の抵抗感を薄める一助となっています。

書籍、映像・音楽ソフト

書籍、映像・音楽ソフト(オンラインコンテンツを除く)の2022年のBtoC-ECの市場規模は1兆8,222億円という推計結果になり、対前年比で4.02%増加しました。EC化率は52.16%です。一方、2022年の紙の出版物(書籍・雑誌合計)の市場規模は、公益社団法人全国出版協会によれば、1兆1,292億円、対前年比でマイナス6.5%となりました。

近年、書籍のBtoC-EC市場は緩やかな拡大を継続していましたが、巣ごもり需要が終息したことや物価高騰により趣味・娯楽品である出版物への買い控えが発生したことにより、2022年の市場規模のは緩やかな伸びへと落ち着きました。

各企業の動向

電子出版(電子書籍、電子雑誌)の市場規模も拡大傾向にありますが、電子出版市場の大半はコミックが占めており、電子出版がコミック以外の紙の出版市場に与える影響は大きくないと見られています。

また、映像・音楽ソフト(オンラインコンテンツを除く)についても、2022年のBtoC-ECの市場規模は拡大しています。しかし、一般社団法人日本映像ソフト協会の発表によれば、同協会に加盟するソフトメーカーの2022年のビデオソフト(DVD、ブルーレイ)の出荷実績は前年割れとなっていて、動画配信、音楽配信などのオンラインコンテンツの伸びが影響していると考えられます。

化粧品、医薬品

「化粧品、医薬品」分野におけるBtoC-ECの市場規模は9,191億円となり、対前年比で7.48%上昇しました。EC化率は8.24%です。

総務省統計局家計調査によれば、2022年の1世帯あたりの「化粧品等」の年間平均支出は47,341円で、2019年と比較すると2.9%減、2021年と比較すると0.7%減となりました。在宅勤務の増加や外国人観光客によるインバウンド需要消失によるものと見られており、2022年は外出機会が増えたものの支出の回復にはつながっていない様子がわかります。

一方、2022年の1世帯あたりの「医薬品等」の年間平均支出は67,004円で、2019年と比較すると3.8%増、2021年と比較すると0.2%減となっています。新型コロナウイルス感染症拡大によりマスクや消毒液といった衛生商品の需要により支出が拡大したものの、需要が落ち着きつつあるようです。

各企業の動向

化粧品メーカー各社が新型コロナウイルス感染症拡大による実店舗需要の減少に対応するため、ECでの販売に大きく力を注いだ結果、BtoC-EC市場規模は前年比7.48%増加しました。肌測定ツールやメークアップシミュレーションなどをECサイトで展開したり、Web広告やライブコマースを強化したことでEC利用につなげています。

オンライン接客やLINEやチャットで消費者とコミュニケーションを取る事例も増えている他、AR(拡張現実)の技術を活用し、購入前の化粧品のシミュレーションが可能になるサービスが登場しています。

また、ほとんどの一般用医薬品がネット販売可能になったことで、市場規模はまだ小さいものの、医薬品のECでの売上が右肩上がりで伸びています。2020年には新型コロナウイルス感染症拡大に際して、「オンライン服薬指導」が時限的・特例的な対応として初診も含め解禁となり、2022年には上記時限的特例を恒久化する規制緩和が実施されました。ただしオンライン服薬指導の利用率は依然として低いのが現状です。

さらに2023年1月から紙の処方箋をデジタル情報にした「電子処方箋」が開始されました。医師は患者に電子処方箋の番号を伝え、薬剤師は患者の示す番号に基づき、処方箋を閲覧する仕組みであり、オンライン服薬指導の普及につながることが期待されています。

これらの取り組みを通じ、今後オンラインでの診療や服薬指導に係る課題が解決されれば、一般用医薬品のネット販売に対する消費者の心理的ハードルが下がり、市場拡大が進むでしょう。

まとめ:小売市場はコロナ前の水準に回復。EC市場の伸びは緩やかに

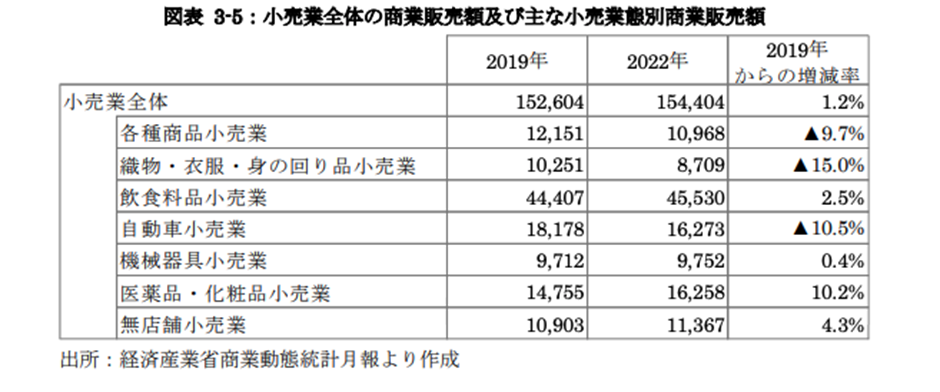

EC市場と合わせて、小売業全体の市場も見てみましょう。小売業全体の販売額を2019年と2022年で比べると1.2%の増加となりました。2021年は2019年との比較で1.4%の減少でしたが、2022年は新型コロナウイルス感染症拡大前の水準に戻ったといえます。

小売業態別の金額で見ると、「各種商品小売業」、「織物・衣服・身の回り品小売業」、「自動車小売業」が厳しい結果となっている一方、「医薬品・化粧品小売業」、「飲食料品小売業」、「無店舗小売業」は販売額が拡大しました。小売業全体の商業販売額は2019年の水準に戻っているものの、小売業態別に見るとライフスタイルの変化が定着しつつある様子が伺えます。

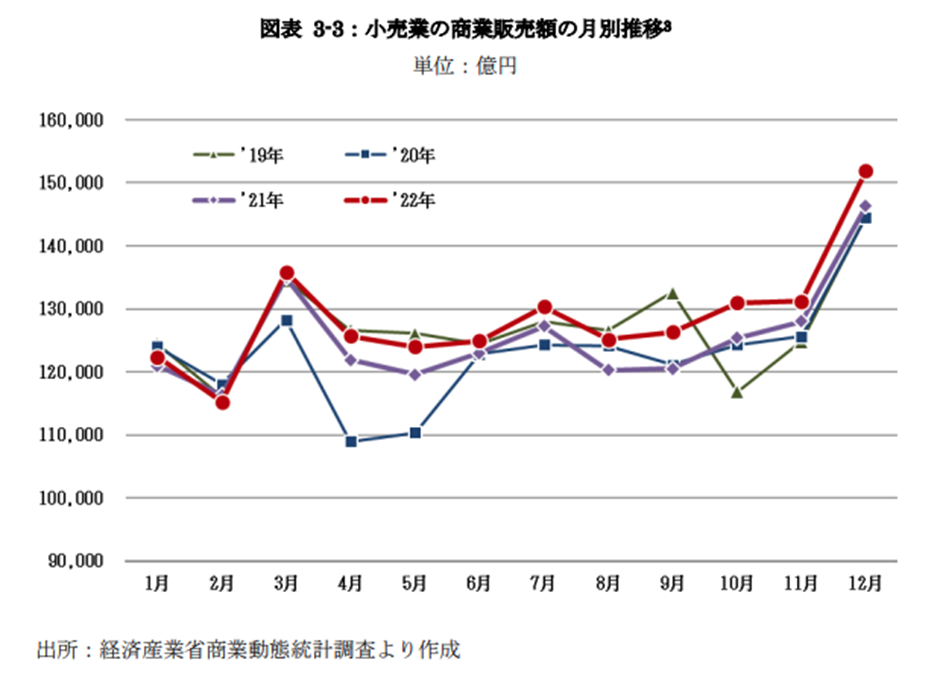

また、小売業の月別商業販売額を2019年から2022年まで重ねてみると、2022年はほとんどの月で2021年を上回り、月によっては2019年を上回っています。

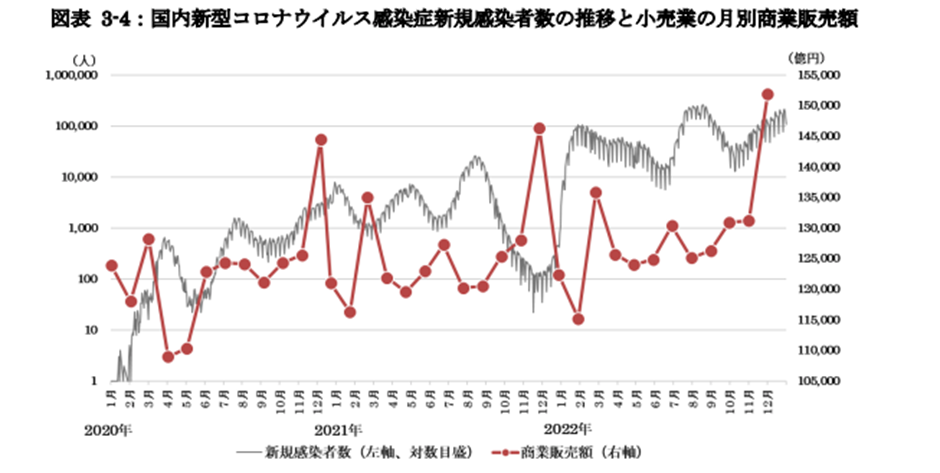

さらに国内新型コロナウイルス感染症新規感染者数の推移と小売業の月別商業販売額とを比較すると、2022年は新型コロナウイルス感染症が拡大傾向にあっても販売額が増加しており、アフターコロナ時代に移行しつつあることがわかります。

1世帯当たりの財(商品)の支出については、2022年は157.3万円と2012年以降で最高の水準になりました。一方、サービスについては113.5万円で、2020年から年を追うごとに回復しているものの、2019年比でマイナス6.8万円となっています。

2022年は小売業全体で見ると、新型コロナウイルス感染症拡大前の水準まで回復した1年だったといえます。しかし、コロナ禍に変化したライフスタイルの一部は定着を見せており、衣類や自動車小物の分野では苦しい状態が続いているようです。

一方EC市場は増加傾向ではあるものの、消費者の外出機会が増えたことでコロナ禍にあった2020年や2021年ほどの伸びは見られませんでした。食品分野におけるクイックコマース、家具や化粧品分野における拡張現実(AR)の活用など、よりEC市場が活性化するサービスの拡大に期待が寄せられます。

合わせて読みたい