テンセントは2024年12月期第4四半期および通期の決算を発表しました。第4四半期の売上高は前年同期比11%増の1,724億4,600万元(約240億米ドル)となり、微信/WeChatを中心とした広告およびコマース関連機能の成長が全体を牽引しました。

微信/WeChat内のコマース展開が広告成長をけん引

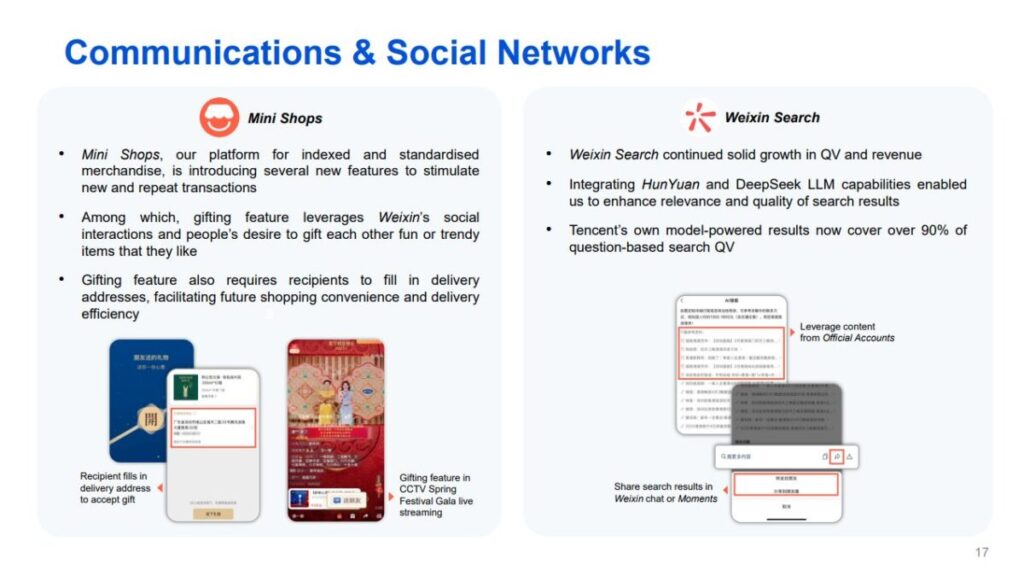

微信/WeChat内の動画アカウント、ミニプログラム、検索機能などを活用した広告ソリューションが拡大し、第4四半期のマーケティングサービス収益は前年同期比17%増の350億400万元(約48.7億米ドル)となりました。特に動画アカウントでは、AIを活用したレコメンド最適化とエンゲージメントの向上により、広告主の利用が加速。コンテンツ視聴と購入行動がシームレスにつながる仕組みの整備が進められており、ユーザーの購買意欲を高める役割を果たしています。

ミニプログラムでは、ブランド各社が自社ストアを展開し、微信内で商品購入が完結する環境を整備。テンセントは「ミニショップ」機能を拡充し、ギフト機能の追加や注文プロセスの最適化などにより、購入体験の向上を図っています。また、検索機能においてもAIモデルを導入することで、商品情報やブランド公式アカウントなどの検索結果の精度を向上させ、広告主の販促効果を高める取り組みが進んでいます。

国内・海外ゲームがともに好調

主力の付加価値サービス(VAS)収益は790億2,200万元(約110.0億米ドル)で、前年同期比14%の増加を記録しました。中国国内ゲームは『Honor of Kings』『Peacekeeper Elite』『VALORANT』などのタイトルが堅調に推移し、23%増の332億元(約46.2億米ドル)を記録。特に『Honor of Kings』は名探偵コナンとのIPコラボレーションが話題を集め、利用者数の増加につながりました。

一方、海外ゲームは『Brawl Stars』『PUBG MOBILE』などの既存タイトルに加え、『Path of Exile 2』の早期アクセス提供が売上に寄与。収益は160億元(約22.3億米ドル)となり、前年同期比15%の増加となりました。これらの好調により、ゲームセグメント全体の成長が持続的に確保されています。

フィンテック・クラウド・eコマース支援が底堅い成長

フィンテックおよびビジネスサービスの売上は前年同期比3%増の561億2,500万元(約78.1億米ドル)を記録。商業決済サービスは横ばいながら、消費者ローンや資産運用、WeCom(法人向けコミュニケーション・営業支援ツール)などが成長を支えました。

WeComは企業による顧客コミュニケーションの最適化を図るツールとして、eコマース事業者にも導入が進んでおり、取引効率の向上に寄与。クラウドサービスでは、AI活用による検索最適化やレコメンド精度の向上といった企業向けSaaSの需要が堅調で、eコマース関連事業の下支えとなっています。

利益は2桁成長、非IFRSベースで安定拡大

第4四半期の営業利益は514億7,800万元(約71.6億米ドル)、純利益は514億6,700万元(約71.6億米ドル)で、いずれも前年同期比でそれぞれ24%、85%の増加。特に、投資評価益や持分法投資収益の寄与も大きく、全体の利益成長を後押ししました。

非IFRSベースでは、営業利益が595億元(約82.8億米ドル)、純利益が563億元(約78.3億米ドル)と、いずれも前年同期比20%以上の成長を達成。広告やゲームの収益性の改善、運営コストの最適化などにより、健全な利益体質の維持が確認されています。

今後の展望:微信/WeChat経済圏とAIを軸に、コマース領域の成長を狙う

テンセントは、微信/WeChatのプラットフォーム内におけるコマース機能の拡充に引き続き注力しています。ミニプログラム、ミニショップ、検索、動画アカウントなどの複数のタッチポイントを通じて、ユーザーの購買行動を促す仕組みが強化されており、これらが今後のコマース関連収益の成長を支えると見られます。

また、同社はAI関連の取り組みも強化しており、自社開発の基盤モデル「Hunyuan」を中核としたAI活用が広告、ゲーム、クラウドなど各事業領域に浸透しつつあります。とくに、WeChat Searchや動画アカウントではAIによるパーソナライズが進んでおり、ユーザー体験と収益性の両立が期待されています。

今後は、企業向けクラウドサービスにおけるAI統合や、消費者向けアプリ「Yuanbao」を通じたAIとの対話型サービスの展開なども計画されており、コマースとの融合による新たなビジネス機会の創出が注目されます。

あわせて読みたい