Sensor Towerが、中国、日本、韓国、東南アジア、インドを含むAPAC主要市場における食品・飲食アプリの最新トレンドを包括的に分析したレポートを発表しました。このレポートではAdvertising Insightsを活用し、デジタル広告トレンド、広告クリエイティブ、そして食品・飲食ブランドが地域での成長を促進するために使用している主要マーケティングチャネルについても詳しく調査されています。

調査によると、2024年の世界の食品・飲料アプリのダウンロード数は約20億件に達し、2023年の17億8,000万件から前年比11%増加したことが報告されています。特にAPAC地域が世界市場の主要な成長ドライバーとして台頭し、インドが急速なデジタル化やスマートフォン普及率の向上、積極的なマーケティング戦略によって市場を牽引しているとのことです。

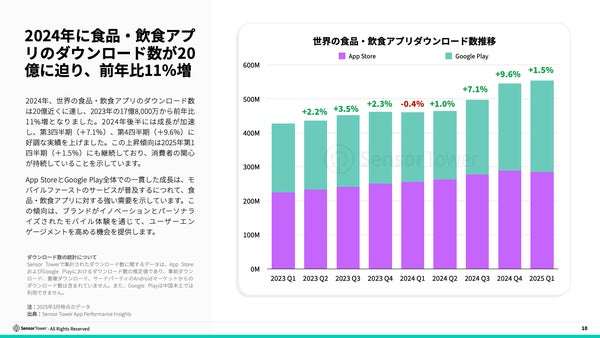

2024年の食品・飲料アプリ市場は成長を加速

世界の食品・飲料アプリのダウンロード数は2024年に20億近くに達し、前年比11%増と大幅に成長したと報告されています。特に2024年後半には成長が加速し、第3四半期に7.1%増、第4四半期に9.6%増と好調な実績を記録しました。この上昇傾向は2025年第1四半期も継続しており、1.5%増となり、消費者の継続的な関心の高さを示しています。

App StoreとGoogle Playにおける一貫した成長は、モバイルファーストのサービスの普及に伴い、食品・飲食アプリへの需要が拡大していることを反映しているとのことです。この傾向は、ブランドがイノベーションとパーソナライズされたモバイル体験を通じて、ユーザーエンゲージメントを高める大きな機会となっています。

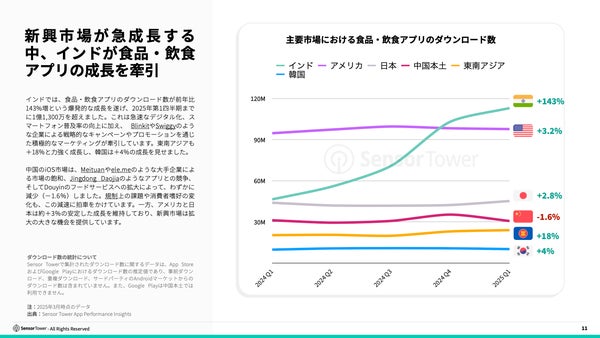

インドが食品・飲食アプリの成長をリード、新興市場が急成長

インドでは食品・飲食アプリのダウンロード数が前年比143%増と爆発的な成長を記録し、2025年第1四半期には1億1,300万件を超えたことが明らかになっています。この成長は急速なデジタル化とスマートフォン普及率の向上に加え、BlinkitやSwiggyなどの企業による戦略的なキャンペーンやプロモーションを通じた積極的なマーケティングによって牽引されているようです。東南アジアも18%の力強い成長を示し、韓国も4%の成長を達成したと報告されています。

一方、中国のiOS市場は、MeituanやEle.meなどの大手企業による市場飽和、Jingdong Daojiaなどのアプリとの競争、そしてDouyinのフードサービスへの拡大により、わずかに減少(1.6%減)したとのことです。規制上の課題や消費者嗜好の変化も、この減速に影響しているようです。アメリカと日本は約3%の安定した成長を維持しており、新興市場は引き続き大きな拡大機会を提供していると分析されています。

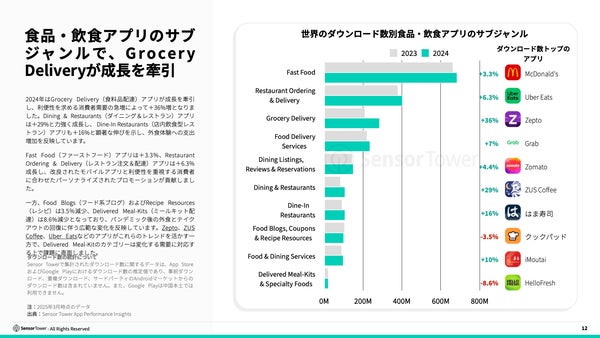

食料品配達アプリが全体の成長を牽引

2024年は、Grocery Delivery(食料品配達)アプリが市場全体の成長を牽引し、利便性を求める消費者需要の増加により前年比36%増となったことが報告されています。Dining & Restaurants(ダイニング&レストラン)アプリも29%と力強く成長し、Dine-In Restaurants(店内飲食型レストラン)アプリも16%と顕著な伸びを示し、外食体験への消費者支出の増加を反映しているとのことです。

Fast Food(ファーストフード)アプリは3.3%、Restaurant Ordering & Delivery(レストラン注文&配達)アプリは6.3%の成長を記録し、改良されたモバイルアプリと利便性を重視する消費者に合わせたパーソナライズされたプロモーションが貢献したと分析されています。一方、Food Blogs(フード系ブログ)およびRecipe Resources(レシピ)は3.5%減少、Delivered Meal-Kits(ミールキット配達)は8.6%減少し、パンデミック後の外食とテイクアウトの回復に伴う消費行動の変化を反映していると報告されています。

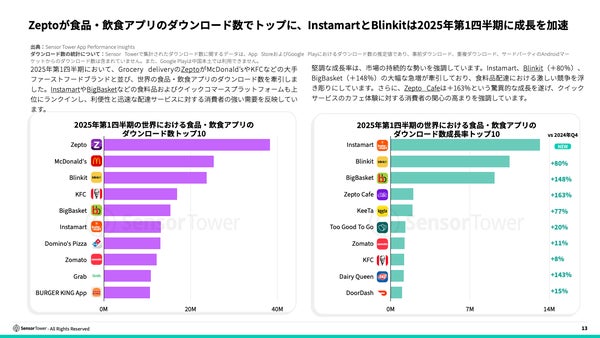

Zeptoがダウンロードランキングでトップに、InstamartとBlinkitも急成長

2025年第1四半期において、食料品配達アプリのZeptoがマクドナルドやKFCなどの大手ファーストフードブランドと並び、世界の食品・飲食アプリのダウンロード数をリードしたことが明らかになっています。InstamartやBigBasketなどの食料品およびクイックコマースプラットフォームも上位にランクインし、迅速な配達サービスへの消費者需要の高まりを反映しているようです。

特筆すべきは、Instamart、Blinkit(80%増)、BigBasket(148%増)の大幅な成長率で、食料品配達市場における激しい競争を示していると報告されています。さらに、Zepto Cafeは163%という驚異的な成長を遂げ、クイックサービスのカフェ体験に対する消費者の関心の高まりを強調しているとのことです。

地域別のアプリ利用傾向が明確に

2025年第1四半期の食品・飲食アプリのランキングからは、地域ごとの明確な消費者嗜好が見て取れると報告されています。グローバルブランドであるマクドナルドはヨーロッパと日本でトップの座を確保し、その優位性を維持しているとのことです。一方、アメリカではDoorDashが首位を走り、ラテンアメリカではiFoodが最も人気があるようです。Uber Eats、PedidosYa、Rappiなどのレストラン注文&配達アプリもいくつかの市場で上位を占めていると分析されています。

アジア地域では、地域に特化したプラットフォームが成功を収めていることが報告されています。韓国ではCoupang Eatsが人気を集め、日本では焼肉きんぐやスターバックスの需要が目立っているとのことです。中東市場では食料品と食品配達の急速な成長が顕著で、KeeTaとNinjaがランキング上位を占めていると分析されています。これらの多様な地域トレンドは、現地消費者を効果的に引き付けるためには、地域に合わせた戦略の重要性を示していると報告されています。

デジタル広告が市場拡大に重要な役割

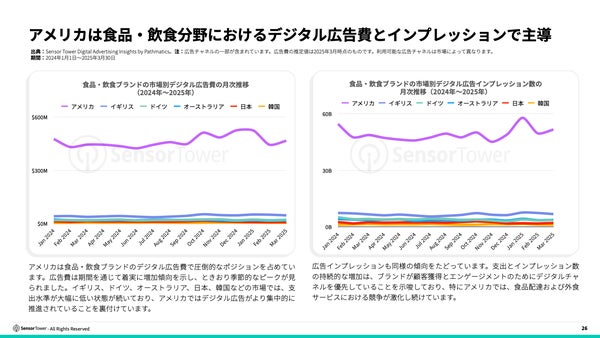

デジタル広告は食品・飲食業界の成長を牽引する重要な要素となっていると報告されています。2024年には、アメリカを拠点とするブランドが広告費でこの分野をリードしたとのことです。グローバルブランドは多額のデジタル広告投資を通じて影響力を維持しており、Yum! Brandsはオーストラリアで主導的な地位を占め、マクドナルドはイギリス、オーストラリア、韓国、日本で高い評価を得ていると分析されています。

Uber EatsとWoowa Brosは日本と韓国で圧倒的な存在感を示し、強力なフードデリバリーサービスを提供しているとのことです。Domino's Pizzaはアメリカとイギリスで常にトップ10にランクインしています。強力な地域プレーヤーが存在する中でも、多国籍ブランドは戦略的な広告費を通じて市場形成に成功していると報告されています。

これらのキャンペーンにおける重要な戦略は「ローカライズ」だったと報告されています。ブランドは地域住民に共鳴するようにマーケティング活動を調整し、文化的に関連性の高いプロモーションや戦略的パートナーシップを取り入れているとのことです。例えば、KFC Japanはゲーミングオーディエンスを獲得するために原神とコラボレーションを行い、Woltはフードデリバリーの利用促進のために期間限定の割引を強調しています。韓国では、Baedal Minjokが価格に敏感な消費者向けに手頃な価格の食事を提供し、Burger Kingは地元のノスタルジアとユーモアを活用してブランド認知度を高めていると分析されています。

食品・飲食アプリの今後の展望

今後、食品・飲食アプリ市場は進化を続け、食料品配達やスペシャリティダイニングアプリがさらに人気を集めると予想されていると報告されています。競争が激化する中、ブランドはデジタル広告戦略を洗練させ、パーソナライズされたマーケティング、ロイヤルティインセンティブ、シームレスなユーザー体験を重視する必要があるとのことです。

モバイルファーストの消費習慣への継続的な移行は、アプリ開発者や食品サービスプロバイダーが革新を起こし、市場リーチを拡大するための重要な機会となると分析されています。特に新興市場におけるデジタル化の加速と、先進市場での消費者体験の向上が、今後の成長の鍵を握ると考えられています。

Sensor Towerの紹介

2013年にサンフランシスコで設立されたSensor Towerは、モバイルアプリ/ゲームのデータや分析環境を提供する企業であると紹介されています。P&G、Tencent、HBOなどのグローバルデジタル企業からも信頼されており、モバイル市場のトレンド把握に役立つApp Performance Insights、広告戦略の最適化に活用できるApp Advertising Insightsなど、デジタル分析プラットフォームとしてモバイルのあらゆる場面で質の高いインサイトと先進のカスタマーサポートを提供しているとのことです。

日本オフィスは2025年より東京・神田に移転し、日本でのビジネスを強化しており、パートナー企業も急増中だと報告されています。スタッフも増員しながら顧客サポートをさらに強化していく方針とのことです。

出典元: Sensor Tower プレスリリース