決済承認率の低下がECを直撃!3Dセキュア義務化で迫られる“売上を守る不正対策”とは【参加レポート】

クレジットカードの不正利用が急増する中、正規のユーザーの決済が通らない「決済難民」が拡大しています。ECのカード決済比率は高いため、決済の承認率が数ポイント下がるだけでも、EC事業者にとっては大きな売上損失につながるでしょう。

こうした現状を整理するため、2025年11月26日に株式会社YTGATEがメディア向けの勉強会を開催。決済の仕組みや最新の不正手口、不正対策の課題が解説されました。その内容を、EC事業者の視点で重要となるポイントを補足してお届けします。

この記事の目次

日本のカード決済を支える主要プレイヤー

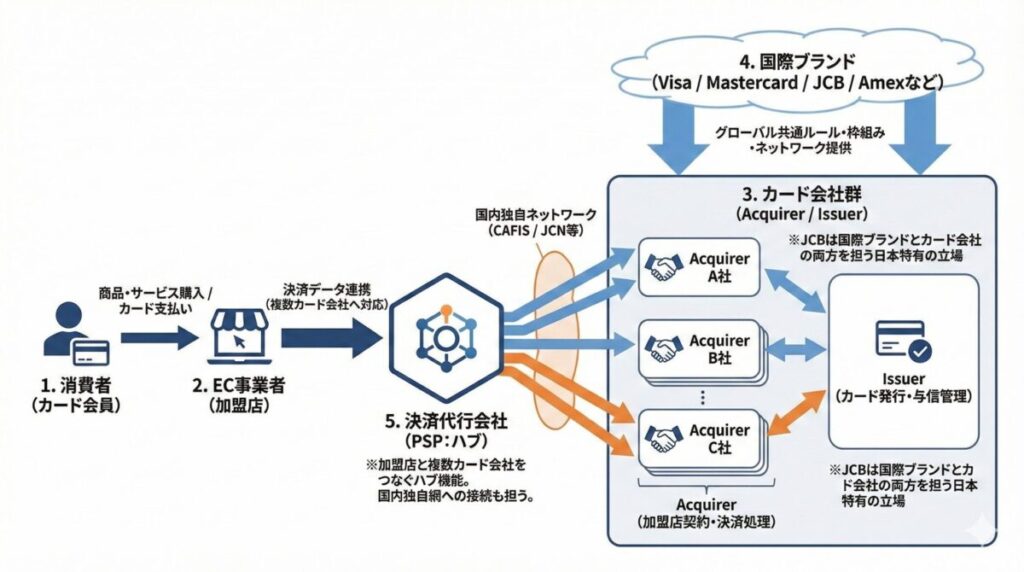

クレジットカード決済は複数プレイヤーの連携により成立しています。本勉強会では、最初にそれぞれの役割について説明されました。

【カード決済に関わる主要なプレイヤー】

1.消費者(カード会員)

商品・サービスの購入者。カードで支払いを行う。

2.EC事業者(加盟店)

クレジットカード決済を受け付けるお店・ECサイト。

3.カード会社(Issuer / Acquirer)

カードの発行と与信管理(Issuer)、加盟店との契約および決済処理(Acquirer)を担う。

※JCBは国際ブランドとカード会社の両方を担う、日本特有の立場。

4.国際ブランド(Visa / Mastercard / JCB / Amex / Dinersなど)

グローバル共通のルールや決済ネットワークを提供する“枠組み”。

5.決済代行会社(PSP:Payment Service Provider)

加盟店と複数のカード会社をつなぐ役割。決済データを中継する国内独自ネットワークへの接続も担う存在。

日本のEC事業者は複数のカード会社を併用することが多く、「国際ブランド・発行体を網羅するため」、「手数料や審査基準が異なるため」といった実務理由があります。

複数のプレイヤーが関わる背景には、セキュリティと安全性を最優先して発展してきた日本特有の決済環境があります。その結果、プレイヤーやインフラ、規制が増え、システムが複雑になっているとのことです。

急増する不正利用の背景にある“攻撃側の進化”

こうした複雑な仕組みは、日本のECにおけるカード決済の普及を支えてきましたが、一方でオンライン利用が拡大するなか、不正利用のリスクも急速に高まっています。

- 2024年:555億円(過去最高)

- 2025年:1〜6月だけで314億円超

となっており、日本のクレジットカード不正利用被害額は、依然として高い水準が続いています。背景にあるのは、攻撃手口の高度化と“組織化”です。不正利用の約94%を占めるのが番号盗用。その中心的手法はフィッシング詐欺で、偽装SMSや公式サイトを模した精巧な偽サイトで情報を取得し、即時悪用へつなげる流れが一般化しています。

もはや不正利用は「産業化」の段階に入っています。犯罪の構造が分業制となり、以下のような役割が分かれていると話されました。

- 情報収集(フィッシング)

- 不正利用(越境EC・デジタル商材)

- 換金(転売・暗号資産)

- ツール提供(不正キット販売)

- 支援行為(KYC突破代行など)

「作る」「盗む」「使う」「換金する」といった役割が分業化され、それぞれが独立したプレイヤーによって行われることで、攻撃の規模とスピードが飛躍的に高まっている状況です。

特に現在は AI の影響が大きく、

- フィッシング文面の自動生成

- 偽サイト構築の自動化(例:FraudGPT)

- 本人確認突破に向けたDeepfake技術

- 攻撃手法の高速最適化

など、初心者でも高度な攻撃を実行できる環境が整いつつあり、脅威はさらに拡大しています。

3Dセキュア2.0の義務化がもたらす新たな課題

被害減少の兆しはあるが、油断は禁物

2025年4月以降、国内のEC事業者は、オンラインでのクレジットカード決済において EMV 3‑D Secure(いわゆる「3Dセキュア2.0」) の導入が事実上義務化されました。本人確認を強化することで、不正利用を防ぐ仕組みです。主な認証手段は以下の通り。

- スマートフォンに届くワンタイムパスワード

- 生体認証(指紋・顔認証など)

- 端末情報や購入履歴を参考にしたリスク判定による自動認証

- 不正の疑いがある時だけ追加認証を行う リスクベース認証

従来のように「カード番号+有効期限」だけで決済できる仕組みと比べ、セキュリティが向上し、不正利用のハードルが上がることが期待されています。

一方で、クレジットカード不正利用被害額の推移を見ると、

- 2025年1~3月:193.2億円

- 2025年4~6月:121.4億円

と大きく改善したように見えますが、不正利用は常に手口が変わるため、短期的な数値だけでは判断できません。「7~9月の数値が、本当に効果が出ているのかを判断する試金石になる」とYTGATE社の高橋さんは言います。いずれにせよ、今の改善が一時的なのか、継続するのか、引き続き注視が必要です。

不正対策強化の副作用、承認率が下がる現実

3Dセキュア2.0(以下、3Dセキュア)の義務化により、不正利用が発生した際の費用負担(チャージバック負担)の原則が次のように整理されました。

- 3Dセキュア導入済 → カード会社が負担

- 3Dセキュア未導入 → 加盟店(EC事業者)が負担

カード会社は負担リスクが増えたため、決済の承認判断が厳格化しています。その結果、正規ユーザーの取引であっても、決済が通らないケースが増加しているのです。

YTGATE社の独自調査では、業種を問わず3〜4割のユーザーが決済エラーを経験したと回答しており、不正対策の強化が売上機会を損なう要因にもなっていることが示されています。

【業種別の決済エラー経験率】

- アパレルEC:35.2%

- ゲーム課金:40.1%

- 家電EC:34.9%

- 日用品EC:36.4%

- 百貨店EC:32.4%

- 旅行EC:36.2%

※調査時期:2025年7〜8月(YTGATE調べ)

大手ECは「全面導入」を避ける判断

大規模ECやプラットフォームでは、3Dセキュアを全面的には導入せず、自社で最適化したセキュリティ対策を整備して対応しています。

3Dセキュアを一律に適用すると、承認エラーや認証の手間によるカゴ落ちが増え、売上の機会損失が大きくなるため、ユーザー体験を損なわずに不正を防ぐほうが合理的だと判断しているとのことです。

他にも、以下のような3Dセキュアを選択的に適用する運用も紹介されました。

- 初回利用時のみ 3Dセキュアを要求

- 日常的な利用ではリスクベース認証で自動承認

- 高額・海外IPなど、リスクが高い場合のみ追加認証

強めるべきところだけ強めることで、不正対策とユーザー体験の両立を図る考え方が広がりつつあります。しかし、多くのEC事業者が同じ対応を取れるわけではありません。このような対策には大規模なデータやシステム投資、専門人材が必要になってきます。ほとんどの場合、不正対策を強化すると売上が落ちるというジレンマが続いているのが実情です。

YTGATEが目指す「なめらかな決済」とは

3Dセキュアの義務化は不正利用抑止に一定の効果がある一方、承認率の低下という課題を生んでいることがわかります。正規のユーザーでも決済が否認されるケースが増え、「安全性を優先すると売上機会を逃す」という状況が多くのEC事業者にとって悩ましいポイントとなっているのではないでしょうか。

YTGATE社は、こうした課題に対して、特定のソリューションやサービスに依存しない中立的な立場から、EC事業者にとって「最も効果の出る方法」を選び抜いて設計します。そのうえで、カード会社との独自の連携基盤を活かし、承認精度を高める仕組みを提供しています。

これにより「正規ユーザーの取引を通す確率が向上」「過度な否認を防ぎ、承認率改善が期待できる」「UXを損なわずに不正リスクを抑制できる」といった効果につながると説明しています。

セキュリティを強化するだけでなく、「本来通るべき決済を通す力」を維持することが、EC事業者にとって不可欠になってきました。安全性と売上機会の両立。そのバランスをどう実現するかが、今後ますます問われていきそうです。

あわせて読みたい