ヨーロッパのEC市場では、越境販売の拡大が続く一方で、成長の質や利益確保がより重視される局面に入っています。今回は、越境ECランキング、マーケットプレイス比率、ドイツの高評価オンラインショップ、BNPL利用動向の4本を、日本のEC事業者向けに整理しました。

Nordic発の小売企業が越境ECで強さ Ikea、Jysk、H&Mが上位を独占

越境ECランキング上位は実店舗を持つ大手小売が中心

Cross-Border Commerce Europe(欧州の越境EC調査機関)が公表した「TOP 500 B2C Cross-Border Retail Europe」によると、欧州で最も高い評価を得た越境EC事業者はIkeaでした。2位はデンマーク発の家具小売Jysk、3位はスウェーデン発のアパレル大手H&Mです。いずれも北欧企業であり、かつ実店舗を軸に成長してきた企業である点が特徴です。純粋なECプレイヤーとして最上位に入ったのはドイツのZalandoで、4位につけています。

同ランキングは、売上高だけでなく、SEO指標、進出国数、越境訪問者数、ブランド力、現地顧客向けの対応力など、複数の要素を加味して算出されています。前年2位だったLidlは9位へ後退し、Ceconomy傘下のMediaWorld(他国ではMediaMarktの名称で展開)や、デンマークのジュエリーブランドPandoraが新たにトップ10入りしました。一方でDecathlonやLegoはトップ10から外れています。

市場は拡大を続ける一方、成長率より収益性と運営効率が焦点に

同レポートでは、2025年の欧州越境EC支出額(旅行分野を除くB2C)が1,080億ユーロに達し、欧州オンライン市場全体の25%を占めると推計されています。また、トップ500企業の越境EC売上高は860億ユーロで、前年比170億ユーロ増、伸び率では25%となりました。

もっとも、調査元は市場について「緩やかな安定化と成長鈍化のフェーズに入った」と見ています。背景にはマクロ経済の不透明感に加え、各社が売上拡大一辺倒ではなく、利益確保やオペレーション効率を重視する方向へ移っていることがあります。越境ECは依然として有望市場ですが、「広げること」以上に「継続可能に回すこと」が問われる段階に差しかかっているといえそうです。

越境ECは“出店”より“現地適応力”が差を生む

今回のランキングから見えてくるのは、越境ECでは単純な知名度や商品力だけでなく、各国での顧客接点設計が競争力を左右するということです。上位企業は、実店舗で培ったブランド認知や供給網を活かしながら、各市場に応じた配送、決済、言語対応などを整えています。

日本企業にとっても、越境ECを始めること自体のハードルは以前より下がっていますが、成果を出すには現地ユーザーが安心して買える環境づくりが欠かせません。とくに、サイト翻訳、返品対応、配送リードタイム、価格表示の明確さなどは、売上以前に離脱率へ直結しやすいポイントです。越境ECを新規販路として捉えるだけでなく、国ごとの運営体制まで含めて設計する視点が重要になるでしょう。

参照:‘Ikea, Jysk and H&M best-performing cross-border sellers’

欧州ECの61%はマーケットプレイス経由 流通の集中がさらに進む見通し

欧州でも自社ECよりマーケットプレイス経由の取引が主流に

ECデータプロバイダーのECDBによると、2025年の欧州EC流通総額(GMV)に占めるマーケットプレイスの比率は61%に達しました。2023年時点では56.2%だったため、この2年で比率がさらに高まったことになります。世界全体では、すでに83.4%がマーケットプレイス経由で流通しており、ECDBは「マーケットプレイス化の流れは本格化している」と分析しています。

欧州は、歴史あるブランドがD2Cや自社ECを重視してきた背景から、米州やアジアに比べるとマーケットプレイス比率はやや低めです。それでも、欧州最大級のプレイヤーであるAmazonがドイツや英国で引き続き2桁成長を示しており、市場の重心がプラットフォーム側へ寄っている構図は鮮明です。

越境ECの成長もマーケットプレイスが牽引

マーケットプレイスの存在感は、越境ECでさらに高まっています。Cross-Border Commerce Europeの調査では、2024年から2025年の会計年度において、マーケットプレイス経由の越境EC売上は2,475億ユーロとなり、越境オンライン売上全体の70%を占めました。

また、販売事業者が複数のマーケットプレイスへ同時に出店する傾向も強まっています。ChannelEngineの国際調査では、オンライン販売事業者は平均して6つのマーケットプレイスで商品を展開しているとされます。ひとつの自社ECだけで完結するのではなく、複数チャネルを組み合わせて露出を増やすモデルが、欧州でも一般化しつつあるようです。

自社ECとモールの“二者択一”ではなく役割分担が重要

日本でも楽天市場、Amazon、Yahoo!ショッピングなど主要モールの存在感は大きいですが、欧州の動向を見ると、今後は「どこに出すか」より「各チャネルで何を担わせるか」の設計がより重要になると考えられます。新規顧客獲得や海外露出はマーケットプレイス、LTV向上やブランド体験の設計は自社EC、といった役割分担が一段と求められるでしょう。

特に越境展開では、現地の認知が低いブランドほど、まずは集客力のあるプラットフォームを活用する意義があります。一方で、マーケットプレイス依存が進みすぎると、手数料負担や顧客接点の希薄化が課題になります。欧州の事例は、自社ECを持ちつつマーケットプレイスも使い分ける“ハイブリッド運営”こそが現実的であることを示しているのではないでしょうか。

参照:Marketplaces account for 61% of European ecommerce

ドイツの「最優秀オンラインショップ」はPosterXXL 顧客満足を支えるのは裏側の運営品質

75万件超のレビューをもとに評価 OttoやLidlを上回る結果に

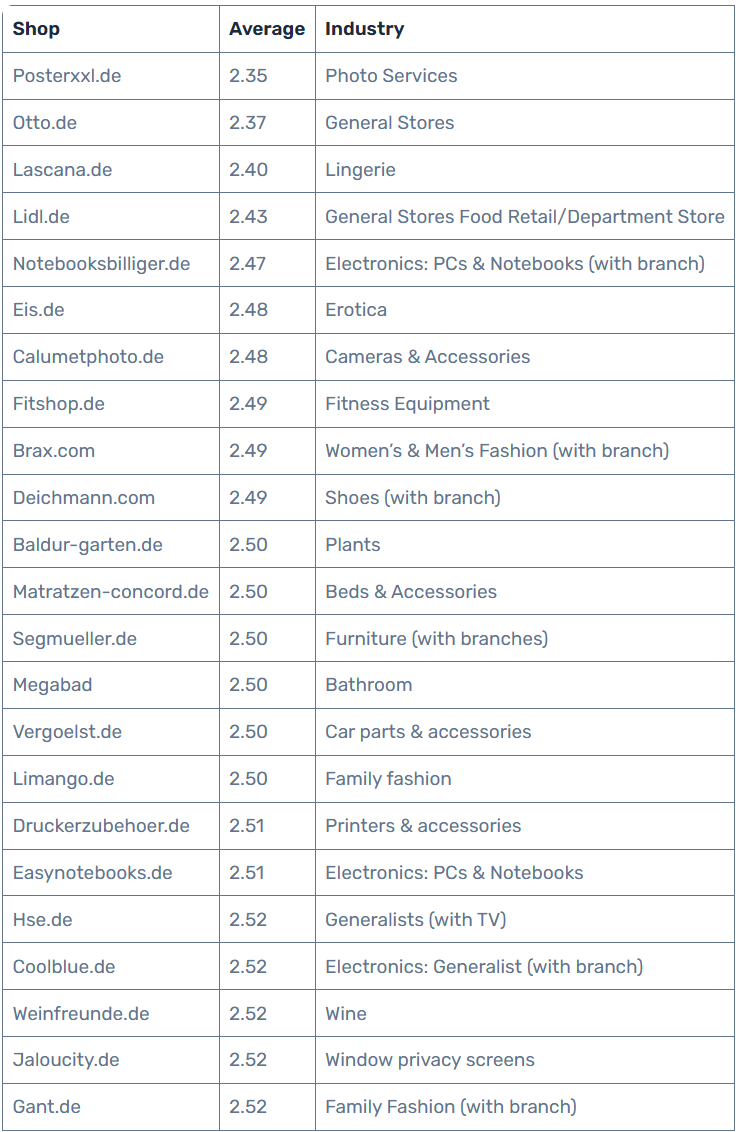

ドイツの評価・調査機関ServiceValueが発表した「Best Online Shop」ランキングで、オンライン写真サービスのPosterXXLが総合1位となりました。評価対象は、ドイツ国内の172業種、2,400超のオンラインショップで、75万3,000件以上の顧客レビューをもとに集計されています。

利用者は過去24か月以内に実際に使った店舗を6段階で評価し、平均値が低いほど満足度が高いという仕組みです。総合順位ではPosterXXLが2.35でトップ、2位は大手通販のOtto、3位はLascana、4位にはLidlが入りました。業界別では、PC・ノートPC、カメラ、フィットネス用品、家具、ワインなど、多様なカテゴリの専門店が高評価を得ています。

見た目の良さだけでは不十分 データと業務プロセスの整備が満足度を左右

ServiceValueのマネージングディレクター、Claus Dethloff氏は、オンラインショッピングが支持される理由として、手軽さや利便性を挙げたうえで、魅力的なサイトデザインだけでは十分ではないと指摘しています。セキュリティリスクを避け、過度な配送遅延を防ぎ、顧客が不満なく買い物できるようにするには、データ管理や業務プロセスが円滑に機能していることが不可欠だという見方です。

つまり、顧客が感じる「使いやすい」「また買いたい」という印象は、UIや販促だけではなく、在庫連携、受注処理、配送品質、問い合わせ対応といったバックヤードの安定運用によって支えられているわけです。ECの競争力が表側の演出だけでは決まらないことを、あらためて示す結果といえます。

レビュー改善の本丸はCXだけでなく業務基盤の整備

日本のEC運営でも、レビュー向上施策というと、商品訴求やページ改善、クーポン施策などに目が向きがちです。ただし今回の調査が示すのは、顧客満足の土台にあるのは“業務品質”だということです。発送遅延、欠品、問い合わせ対応の遅さ、返品時のわかりづらさといった問題は、どれだけ見た目の良いサイトでも評価を下げかねません。

とくにリピート比率を高めたい事業者にとっては、CRM施策の前提として、正確な在庫管理や注文処理、配送連携、カスタマーサポートの品質を安定させることが重要です。レビューを“集める施策”だけでなく、“自然に良い評価がたまる運営”へどう寄せていくか。その視点を持つことが、日本市場でも差別化につながるでしょう。

参照:PosterXXL rated Best Online Shop in Germany

欧州消費者の50%がBNPLを利用 利便性の一方で心理的負担への配慮も必要に

フランスが55%で最多 ドイツでは定期利用も目立つ

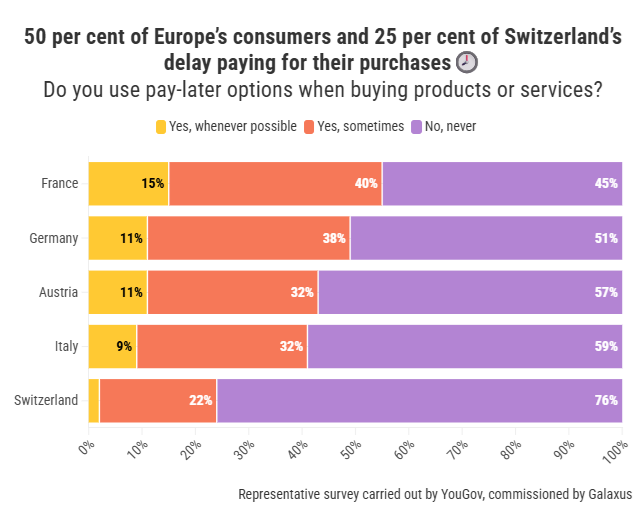

スイス最大のEC企業Galaxus(オンライン百貨店)が委託した調査によると、欧州の消費者の50%が分割払いや後払いサービス、いわゆるBNPL(Buy Now, Pay Later)を利用していると回答しました。調査対象はドイツ、オーストリア、フランス、イタリア、スイスの15歳から79歳までの2,600人超です。

国別ではフランスが55%で最も高く、ドイツ49%、オーストリア43%、イタリア41%と続きます。対照的にスイスは25%にとどまり、利用率の低さが際立ちました。利用頻度については、各国とも「年に数回」が中心ですが、ドイツでは21%が毎月、さらに8%が毎週BNPLを利用していると回答しており、日常的な決済手段として定着している様子がうかがえます。

主な利用理由は家計管理 ただし精神的負担を感じる層も一定数存在

BNPLを利用する理由として最も多かったのは、「月々の予算に組み込みやすいから」です。約4分の1の利用者は単純に利便性を理由に挙げており、6分の1程度は「分割にすると商品が安く感じられる」と回答しています。分割払いの対象商品は電子機器が最も多く、ドイツ、イタリア、フランスでは代表的な利用カテゴリとなっていました。ファッションや家電も国によって利用率が高いカテゴリです。

一方で、BNPLの利用には心理的な側面もあります。特にスイスでは、定期的な分割払いがメンタルヘルスへ強い、または非常に強い影響を与えると答えた消費者が20%に達しました。利用率が低い市場であっても、後払いへの不安や負担感が無視できないことを示しています。

CV向上策として導入するだけでなく、健全な使われ方まで設計したい

日本でも後払いや分割払いはCV改善策のひとつとして注目されています。高単価商材や若年層向け商材では導入効果が見込みやすい一方、利用者の返済不安や使いすぎリスクを軽視すると、ブランドへの不信感につながる可能性があります。

そのため、BNPLを導入する際は、単に支払い手段を増やすだけでなく、手数料や支払時期の説明をわかりやすくすることが重要です。また、どの商品カテゴリで使われやすいのか、CVR向上とキャンセル率や未払いリスクのバランスがどうかを継続的に見極める必要があります。利便性を武器にしながらも、顧客の納得感と安心感を損なわない運用設計が、今後ますます大切になりそうです。

参照:50% European consumers use BNPL

あわせて読みたい