BtoB EC・SaaS企業の決済実態調査、掛け払いの運用体制は「自社管理」と「外部サービス利用」が拮抗

株式会社ラクーンフィナンシャル(本社:東京都中央区、代表取締役社長:秋山 祐二)が、BtoB ECおよびBtoB SaaS企業で経営層・事業責任者・営業責任者の立場にある方々を対象として、「BtoB ECまたはSaaS企業における決済手段の構成比と外部の決済代行・保証サービスの利用実態」に関する実態調査を実施したことを発表しました。

この記事の目次

調査実施の背景

BtoB ECやBtoB SaaSの市場拡大により、企業間における決済方法は多様化が進んでいます。

その一方で、「BtoB決済では掛け払いが中心」という認識が一般的ですが、現実の決済方法の構成割合や、外部の決済代行サービス・保証サービスがどの程度活用されているかについては、十分に可視化されていない状況でした。

こうした背景から、同社では、BtoB ECまたはBtoB SaaS企業において経営層・事業責任者・営業責任者を務める方々を対象に、「BtoB ECまたはSaaS企業における決済手段の構成比と外部の決済代行・保証サービスの利用実態」についての調査を実施したとのことです。

調査概要

調査テーマ:「BtoB ECまたはSaaS企業における決済手段の構成比と外部の決済代行・保証サービスの利用実態」に関する調査

実施期間:2026年3月19日(木)から2026年3月23日(月)

調査手法:PRIZMAを活用したインターネット調査

回答者数:1,003人

対象者:調査回答時にBtoB ECまたはBtoB SaaS企業の経営層・事業責任者・営業責任者であると回答したモニター

実施元:株式会社ラクーンフィナンシャル

モニター提供元:サクリサ

調査結果の詳細

約半数が自社製品を販売するBtoB ECサイトを運営、主な取引先は「中堅企業」が最多

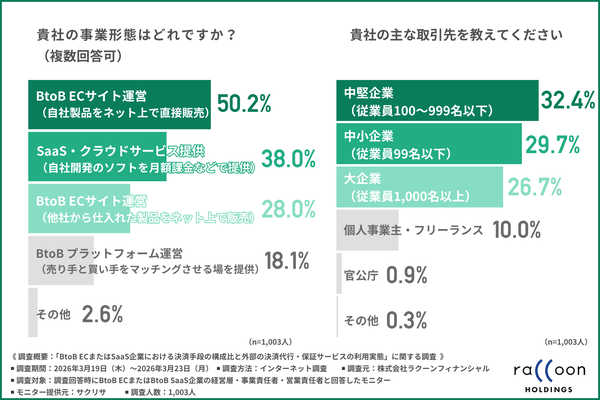

まず、「貴社の事業形態」について質問したところ、『BtoB ECサイト運営(自社製品をネット上で直接販売)』と回答した方が50.2%で最も多く、次いで『SaaS・クラウドサービス提供(自社開発のソフトを月額課金などで提供)』が38.0%、『BtoB ECサイト運営(他社から仕入れた製品をネット上で販売)』が28.0%という結果になりました。

「自社製品を直接販売するBtoB ECサイト」を運営する企業が約半数を占める形となりました。さらに、「SaaS・クラウドサービス提供」や「仕入れた製品を販売するBtoB ECサイト運営」の割合も比較的高い水準にあり、継続的な課金モデルや高頻度での取引が発生しやすいビジネス環境であることが明らかになりました。

BtoB ECやBtoB SaaSといった事業形態において、主にどの程度の規模感を持つ企業と取引をしているのでしょうか。

「貴社の主な取引先」について質問したところ、『中堅企業(従業員100~999名以下)』と回答した方が32.4%で最多となり、『中小企業(従業員99名以下)』が29.7%、『大企業(従業員1,000名以上)』が26.7%となりました。

「中堅企業」「中小企業」との取引が比較的多い傾向にあることがわかりました。また、「大企業」を主要取引先とする企業も2割以上確認されたことから、多様な取引先それぞれの経理ルールに柔軟に対応しながら、自社における請求管理の負担を軽減できる決済フローの整備が求められている状況が浮き彫りになりました。

決済手段は「掛け払い」が比較的多い傾向、どのように「掛け払い」を管理しているのか

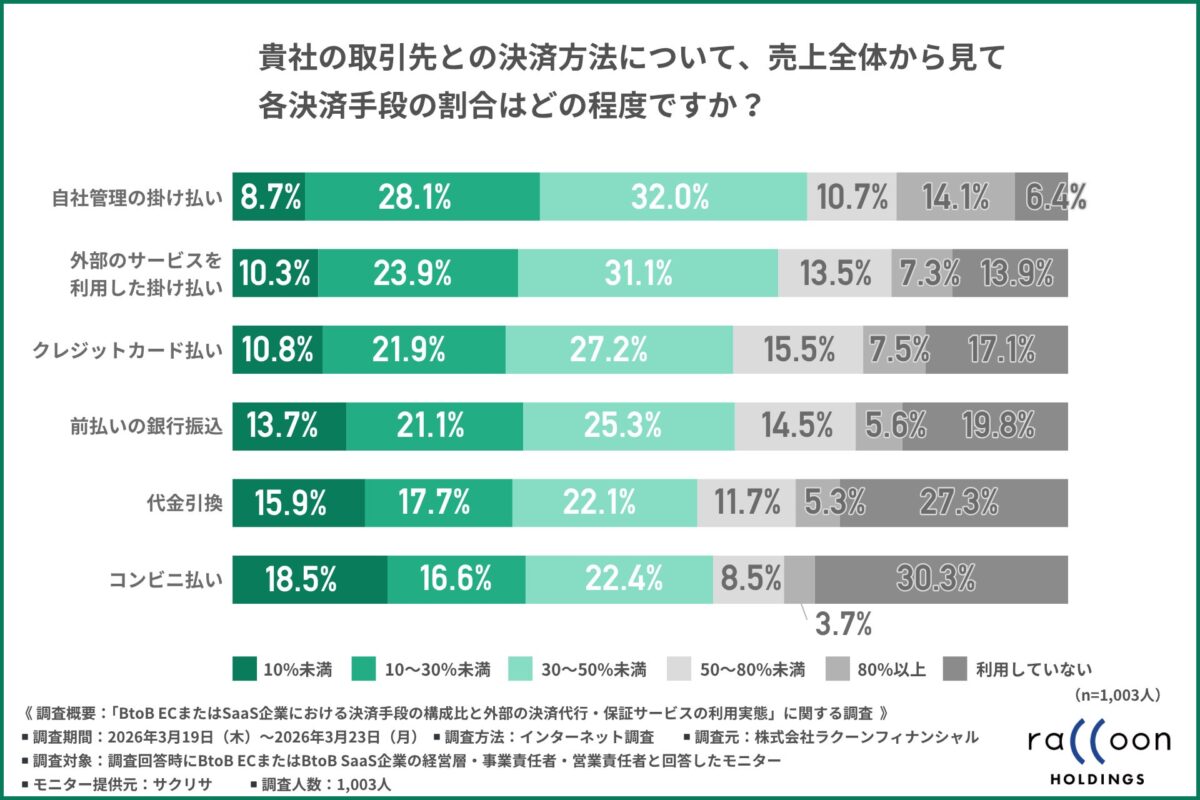

多様な取引先を抱える中で、実際の決済手段の内訳はどのようになっているのでしょうか。「貴社の取引先との決済方法について、売上全体から見て各決済手段の割合はどの程度か」という質問を行ったところ、以下のような結果が得られました。

自社管理・外部サービス利用を問わず、掛け払いを活用している企業が比較的多く、売上の『30~50%未満』を占めるケースが多いことが判明しました。また、どの決済方法においても『10~30%未満』『30~50%未満』という回答が多く見られ、1つの決済方法が売上の大半を占めるケースは少ないことが明らかになりました。

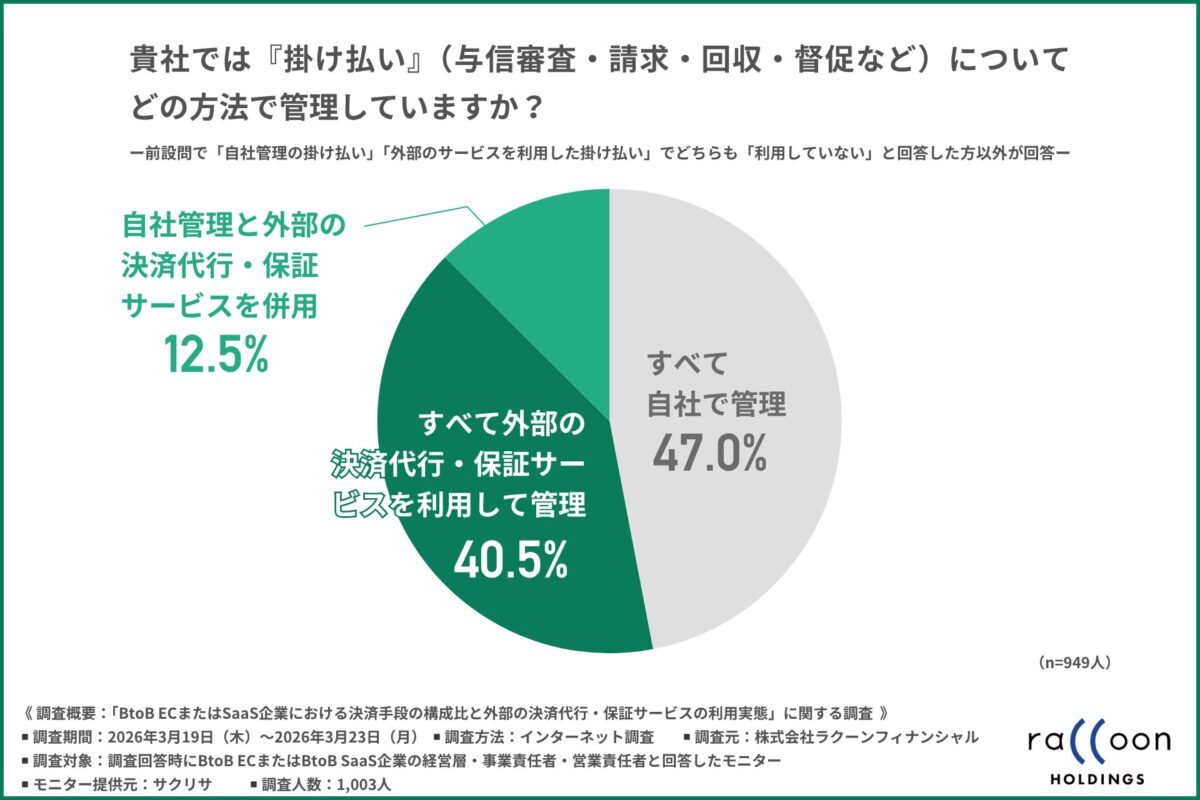

では、「掛け払い」についてはどのような運用体制を構築しているのでしょうか。

前の質問で「自社管理の掛け払い(自社発行の請求書による後払い・銀行振込など)」「外部のサービスを利用した掛け払い(請求代行・決済保証サービスなど)」のいずれも『利用していない』と回答した方以外を対象に、「貴社では『掛け払い』(与信審査・請求・回収・督促など)についてどの方法で管理しているか」という質問を行ったところ、以下のような結果となりました。

『すべて自社で管理』47.0%

『すべて外部の決済代行・保証サービスを利用して管理』40.5%

『自社管理と外部の決済代行・保証サービスを併用』12.5%

すべて自社で管理している企業と、外部の決済代行・保証サービスを活用している企業がほぼ拮抗する結果となりました。約4割が「すべて外部」に業務委託していることから、手数料を支払ってでも掛け払いで生じる業務負荷を軽減し、従業員を本来のコア業務へ集中させたいという意図が読み取れます。

決済業務における課題は「入金照合(消込)作業の複雑さ」「督促業務の負担」が上位に

それでは、取引先との決済手段を選定する際、企業はどのような点を重視しているのでしょうか。

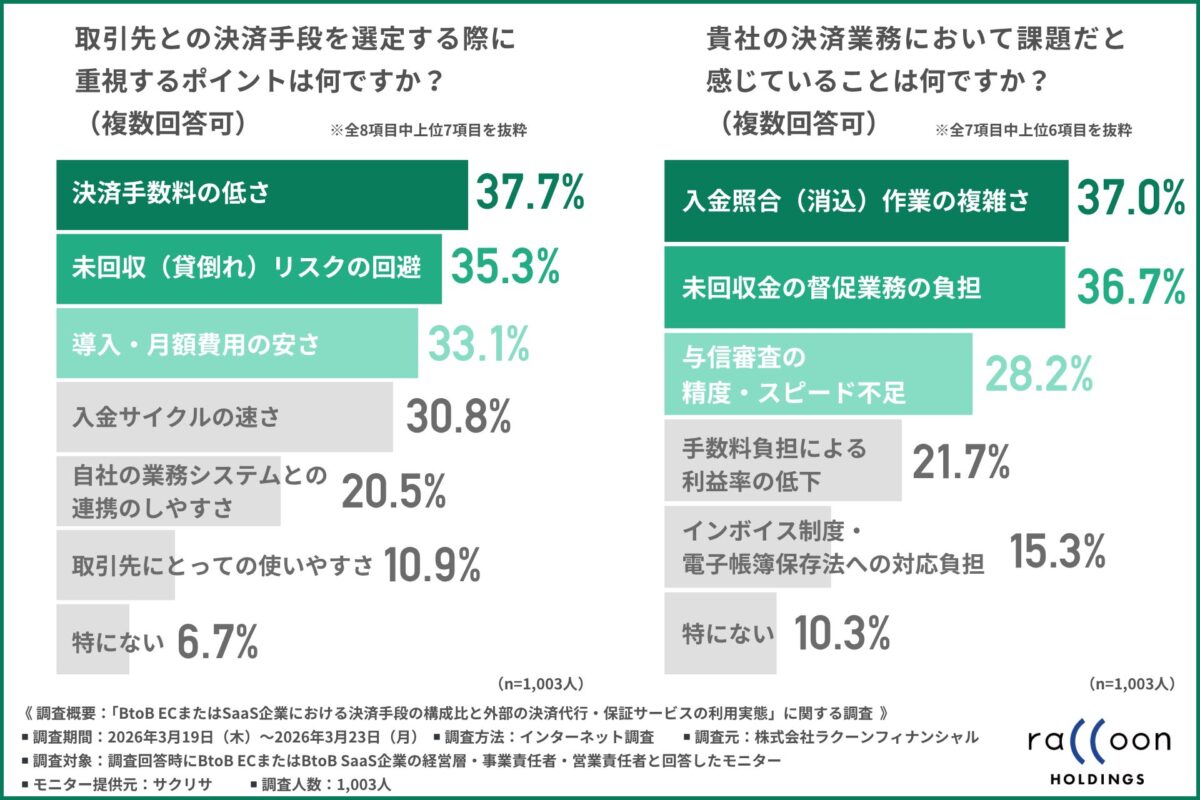

「取引先との決済手段を選定する際に重視するポイント」について質問したところ、『決済手数料の低さ』と回答した方が37.7%で最多となり、『未回収(貸倒れ)リスクの回避』が35.3%、『導入・月額費用の安さ』が33.1%という結果になりました。

企業が決済手段を選定する際には、コスト面を重視している傾向が確認できますが、その一方で、「未回収(貸倒れ)リスクの回避」も僅差で上位に位置しており、コストと回収の確実性という異なる視点が同時に重視されている実態が浮き彫りになりました。こうした結果から、決済手段の選定時に重視されるポイントと、実務上で直面している課題の間には明確なギャップが存在していることがうかがえます。

続いて、「貴社の決済業務において課題だと感じていること」について質問したところ、『入金照合(消込)作業の複雑さ』と回答した方が37.0%で最も多く、『未回収金の督促業務の負担』が36.7%、『与信審査の精度・スピード不足』が28.2%となりました。

上位には、「入金照合(消込)作業」「督促」「与信審査」と、BtoB取引における請求から回収に至るまでの一連のプロセスが並びました。これらの課題は、いずれも「人の手や判断」に依存する工程であり、事業が成長し取引先が多様化する中で、これまでの手作業中心の管理体制では対応しきれなくなっている状況が明らかになりました。

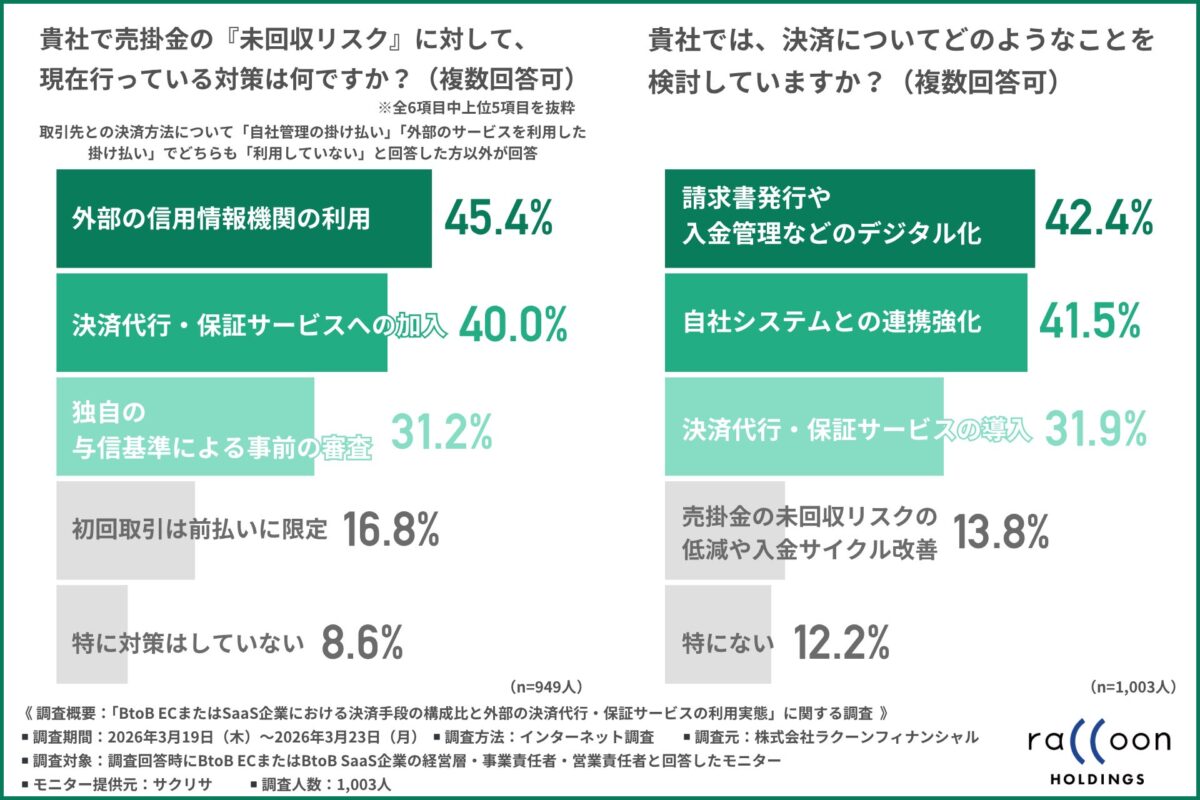

そのような中、課題としても挙がった「未回収金」について、現在どのような対策を講じているのでしょうか。

取引先との決済方法について、「自社管理の掛け払い(自社発行の請求書による後払い・銀行振込など)」「外部のサービスを利用した掛け払い(請求代行・決済保証サービスなど)」のいずれも『利用していない』と回答した方以外を対象に質問を行いました。

「貴社で売掛金の『未回収リスク』に対して、現在行っている対策」について質問したところ、『外部の信用情報機関の利用』と回答した方が45.4%で最も多く、『決済代行・保証サービスへの加入』が40.0%、『独自の与信基準による事前の審査』が31.2%となりました。

自社内の基準だけで判断するのではなく、「信用情報機関」や「決済代行・保証サービス」といった外部の仕組みを活用してリスクを軽減しようとする動きが主流になっています。特に、新規取引時の与信判断は難易度が高いため、専門機関のデータを活用することで安全性を高めていることがわかります。

決済代行・保証サービスに加入すれば、万が一の貸倒れ発生時にも保証を受けられるため、強力なリスクヘッジ手段として定着している様子が確認できます。

最後に、「貴社では、決済についてどのようなことを検討しているか」と質問したところ、『請求書発行や入金管理などのデジタル化』と回答した方が42.4%で最も多く、『自社システム(ERP・会計ソフトなど)との連携強化』が41.5%、『決済代行・保証サービス(掛け払い・請求代行など)の導入』が31.9%となりました。

これまでに明らかになった「入金照合(消込)作業の複雑さ」や「督促業務の負担」といったアナログな手作業の限界を受けて、多くの企業が業務フローの抜本的な見直しに着手していることが示されました。

単に外部のサービスを活用するだけでなく、自社の会計ソフトやシステムと直接連携させることで、経理業務全体を効率化しようとする姿勢が見て取れます。

調査結果のまとめ

BtoB EC・BtoB SaaS企業の決済業務は、コスト重視からシステム連携・リスク回避への移行期に

今回の調査により、BtoB ECおよびBtoB SaaS企業が直面している決済業務の実態と課題が浮き彫りになりました。

多くの企業が「中堅企業」や「中小企業」を主要な取引先としており、顧客のニーズに対応して複数の決済方法を提供しているようです。

企業間取引の要である「掛け払い」の運用体制も、自社管理と外部サービス利用で二分されるなど、最適な体制構築を模索している状況です。

取引先との決済手段を選ぶ際は、「決済手数料の低さ」と「未回収リスクの回避」「導入・月額費用の安さ」というポイントが重視されています。しかし、実務現場では「入金照合(消込)の複雑さ」や「未回収金の督促業務の負担」「与信審査の精度・スピード不足」といった課題があることがわかりました。

課題としても挙がった売掛金の「未回収リスク」に対しては、「外部の信用情報機関」や「決済代行・保証サービス」の活用といった対策を実施している企業が多く、今後の展望として「請求管理などのデジタル化」や「自社システム(ERP・会計ソフトなど)との連携強化」「決済代行・保証サービスの導入」を検討する声が多く集まりました。

今後の企業の成長には、目先の手数料を抑えることだけでなく、「システム連携による負担軽減」と「確実な代金回収によるリスク回避」を両立させる仕組みづくりが必要だといえるでしょう。

出典元:株式会社ラクーンフィナンシャル