経済産業省は、2025年のキャッシュレス決済比率を58.0%と算出したことを公表しました。キャッシュレス決済額は162.7兆円となり、前年から拡大しています。政府は将来的に国内指標で80%を目指す方針を掲げており、2030年までの中間目標として65%を設定。今回の結果は、その達成に向けてキャッシュレス利用が着実に広がっていることを示しました。

2025年のキャッシュレス決済比率は58.0%、決済額は162.7兆円に

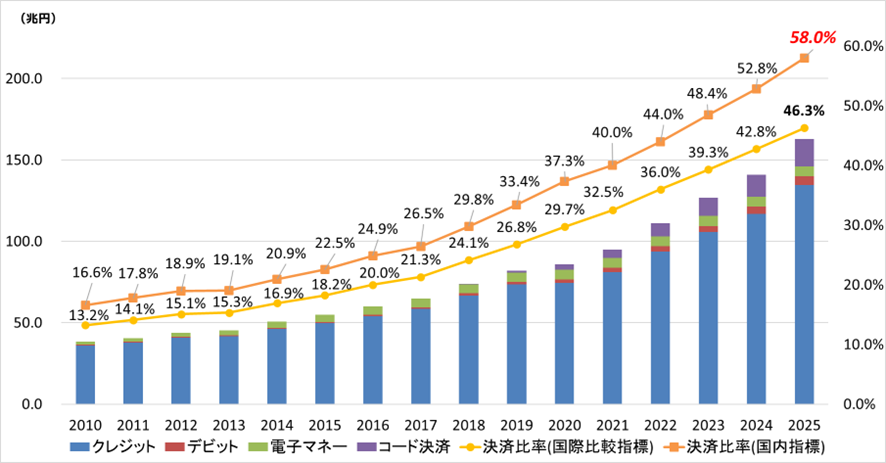

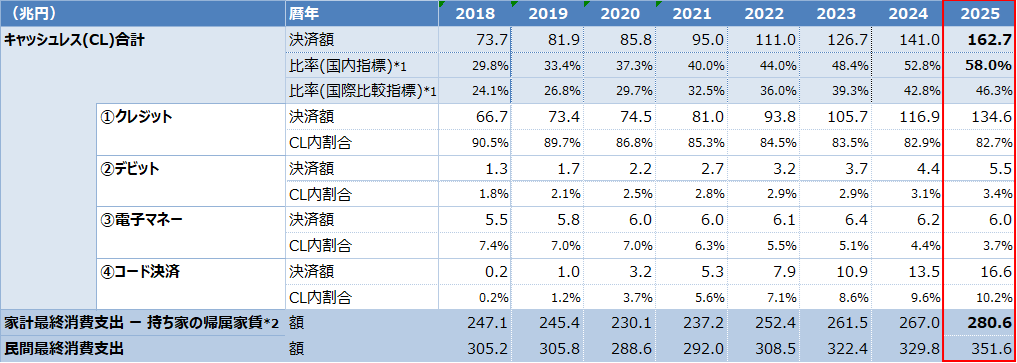

経済産業省の公表によると、2025年のキャッシュレス決済比率は58.0%、決済額は162.7兆円でした。前年の52.8%から5.2ポイント上昇しており、キャッシュレス化が引き続き進展していることがうかがえます。

内訳を見ると、クレジットカードが134.6兆円で全体の82.7%を占め、引き続き最大の決済手段となりました。デビットカードは5.5兆円、電子マネーは6.0兆円、コード決済は16.6兆円です。なかでもコード決済は構成比10.2%まで拡大しており、近年の伸びが続いています。

クレジットカード中心の構造は継続、コード決済の存在感も拡大

手段別の構成比では、クレジットカードが依然として中心です。一方で、コード決済は2018年の0.2兆円から2025年には16.6兆円へと大きく伸長しており、利用シーンの拡大が進んでいることがわかります。

電子マネーは一定規模を維持しつつ、全体に占める比率は相対的に低下しています。デビットカードは規模としてはまだ小さいものの、前年の4.4兆円から5.5兆円へ増加しました。決済手段ごとの伸び方に差はあるものの、消費者の支払い方法が多様化している状況が数字にも表れています。

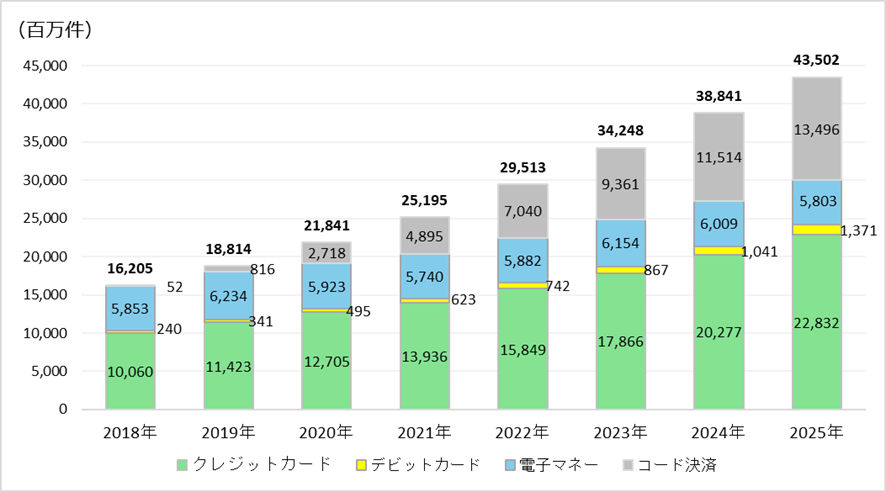

また、参考情報として公表されたキャッシュレス決済件数でも、コード決済の伸びが目立ちます。2025年の支払件数は43,502百万件で、うちコード決済は13,496百万件でした。金額面ではクレジットカードが大きく、件数面ではコード決済の浸透が進んでいる構図といえそうです。

2030年の中間目標は国内指標で65%に設定

政府は、従来の「2025年までに4割程度」という目標を達成したことを踏まえ、新たな目標を整理しています。2025年12月に公表されたキャッシュレス推進検討会のとりまとめでは、将来的な目標を「国内指標でキャッシュレス決済比率80%」とし、可能な限り早期の達成を目指す方針が示されました。

そのうえで、中間目標は2030年に国内指標で65%と設定されています。なお、国際比較指標では55%が目安です。今回の2025年実績は国内指標で58.0%、国際比較指標で46.3%となっており、目標に向けて前進している一方で、今後も継続的な普及施策が求められます。

今回の公表では、指標の考え方も整理されています。国内指標は家計最終消費支出から持ち家の帰属家賃を除いた値を分母とし、国際比較指標は民間最終消費支出を分母とする形です。消費者実感に近い把握と、これまでの国際比較可能性の両立を図るため、両指標を併用していく考えが示されています。

EC事業者にとっては「決済手段の最適化」がより重要に

今回の結果は、単にキャッシュレス比率が上がったという話にとどまりません。EC事業者にとっては、購入者が当たり前に複数の決済手段を使い分ける時代に入っていることを改めて示すデータといえます。

金額ベースではクレジットカードの存在感が依然大きく、高単価商材や定期購入、サブスクリプションとの相性の良さは引き続き強みです。その一方で、件数ベースで伸びるコード決済は、日常的な小口決済やスマートフォン中心の購入体験との親和性が高く、CVR改善の観点でも無視しにくい手段になっています。

とくにスマホ経由の流入が多いECサイトでは、主要なコード決済やウォレット決済への対応状況が、離脱率や購入完了率に影響する可能性があります。あわせて、不正利用対策や返金オペレーション、決済手数料の最適化まで含めて見直すことが、今後の運営ではより重要になるでしょう。

決済は売上を受け取る手段であると同時に、顧客体験を左右する接点でもあります。キャッシュレス化がさらに進むなかで、どの決済手段をどの顧客層にどう提示するかは、ECの実務においてより戦略的なテーマになっていきそうです。