博報堂がインドのアニメ視聴者調査を実施、スマホ視聴が95.9%・吹き替え版が6割と判明

株式会社博報堂(本社:東京都港区、代表取締役社長:名倉健司)のインド拠点であるHakuhodo India Pvt. Ltd.が中心となり、日本のアニメIPの視聴者・利用者を対象とした意識・行動の実態調査が実施されました。

インドでは近年、若年層を中心に日本製アニメの人気が急速に拡大しており、市場の大きな成長が見込まれる状況となっています。Hakuhodo Indiaはこのような動向を生活者の視点から把握するために、主要8都市における「アニメを視聴する生活者層」を対象に調査を実施しました。視聴行動・関連活動・消費実態を分析した結果、スマートフォンを中心としたモバイルファーストの視聴スタイルの浸透や、アニメが友人同士の会話を生み出すコミュニケーションの"共通言語"として機能している実態など、インド市場ならではの興味深い特徴が明らかになりました。

※調査対象:アニメへの関心度が高く、アニメのタイトルを1つ以上純粋想起でき、過去3か月以内にアニメを視聴し、OTT(Over-The-Top)型のストリーミングサービスに加入している15-39歳

調査結果サマリー

視聴デバイス:スマートフォンが95.9%と圧倒的シェア

インドのアニメ視聴者のほぼ全員がスマートフォンで視聴しており、モバイルファーストの視聴環境がアニメを日常の習慣として根付かせている状況が確認されました。

アニメ視聴時に使用するデバイスを調査したところ、スマートフォンが95.9%と圧倒的なシェアを占め、次いでテレビが72.3%、パソコンが37.8%、タブレットが19.8%という結果になりました。スマートフォンでの視聴が主流となっており、移動中や短時間の空き時間、就寝前など、生活のあらゆる場面でアニメが視聴される環境が整備されていることが分かります。

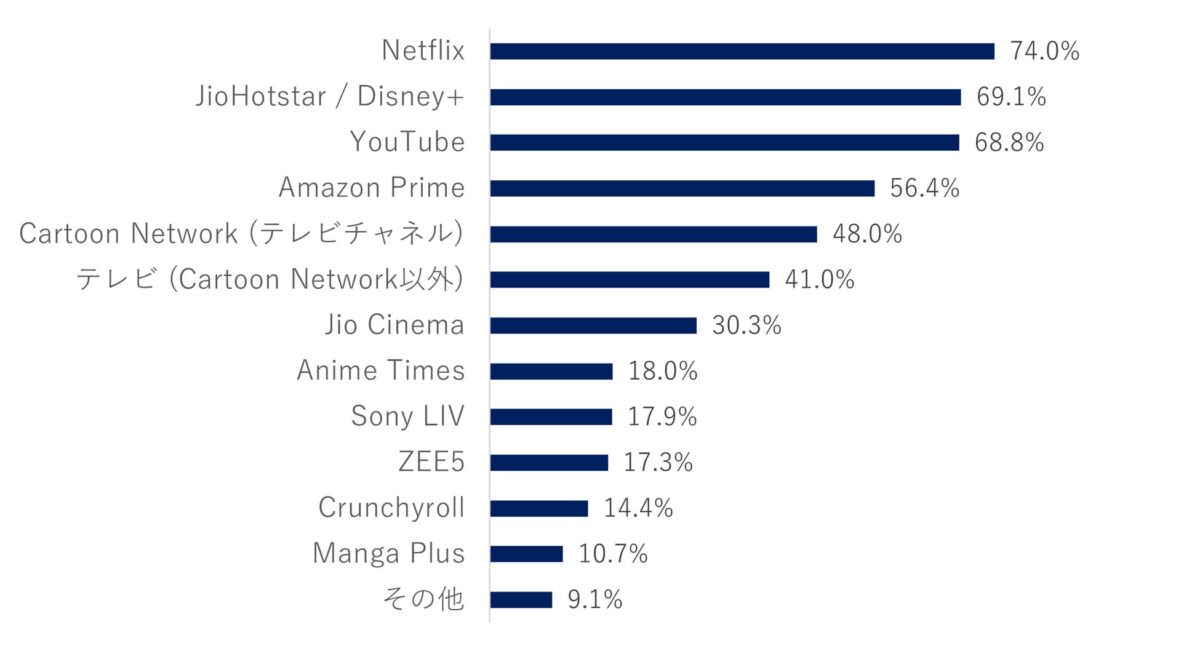

視聴プラットフォーム:OTTサービスが主流も従来のTVチャンネルも一定の利用

使用している視聴プラットフォームを調査したところ、Netflixが74.0%で最も高く、JioHotstar/Disney+が69.1%、YouTubeが68.8%、Amazon Primeが56.4%と、OTTサービスが上位を占める結果となりました。その一方で、Cartoon Networkが48.0%、その他のTVチャンネルが41.0%と、従来型のテレビ放送も依然として一定の利用率を保っており、デジタルとアナログが融合した視聴環境が形成されています。

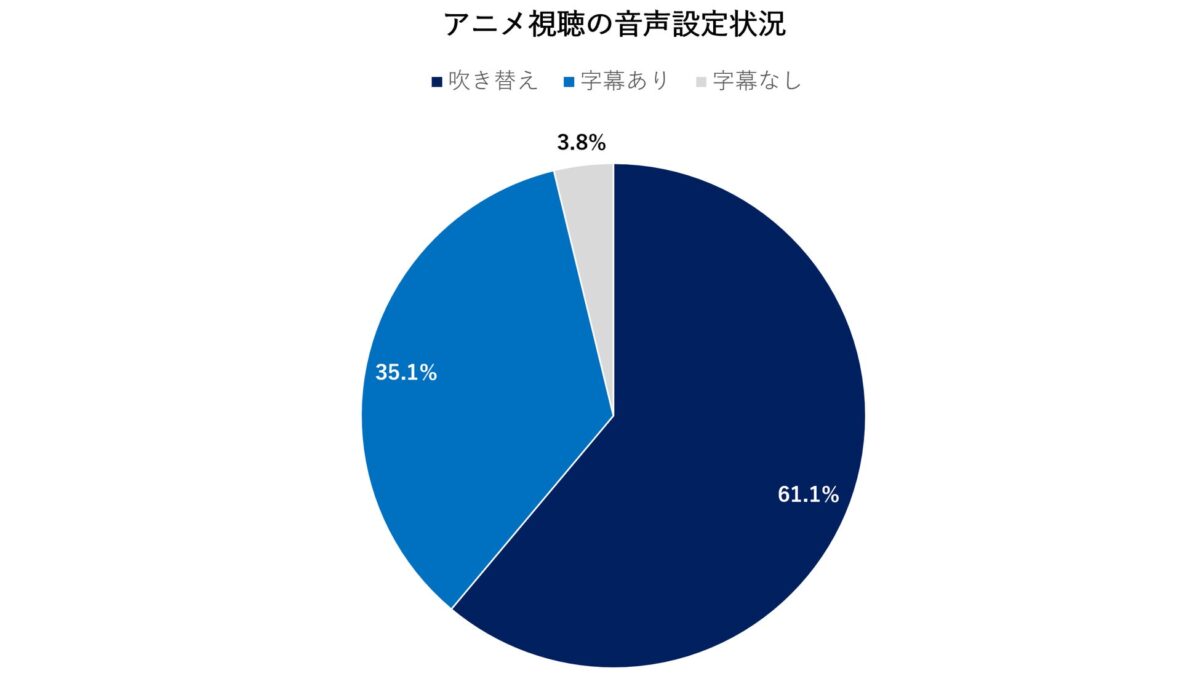

視聴音声・言語:吹き替え版が6割、ヒンディー語が圧倒的支持

日本アニメを視聴する際の音声設定について調査したところ、吹き替え版が61.1%と過半数を占め、字幕(オリジナル音声は日本語)が35.1%、字幕なし(オリジナル日本語音声のみ)は3.8%となりました。多くの視聴者は字幕を読むことよりも、ローカライズされた音声体験を求めており、視聴のしやすさが大衆市場での魅力につながっていることが確認されました。

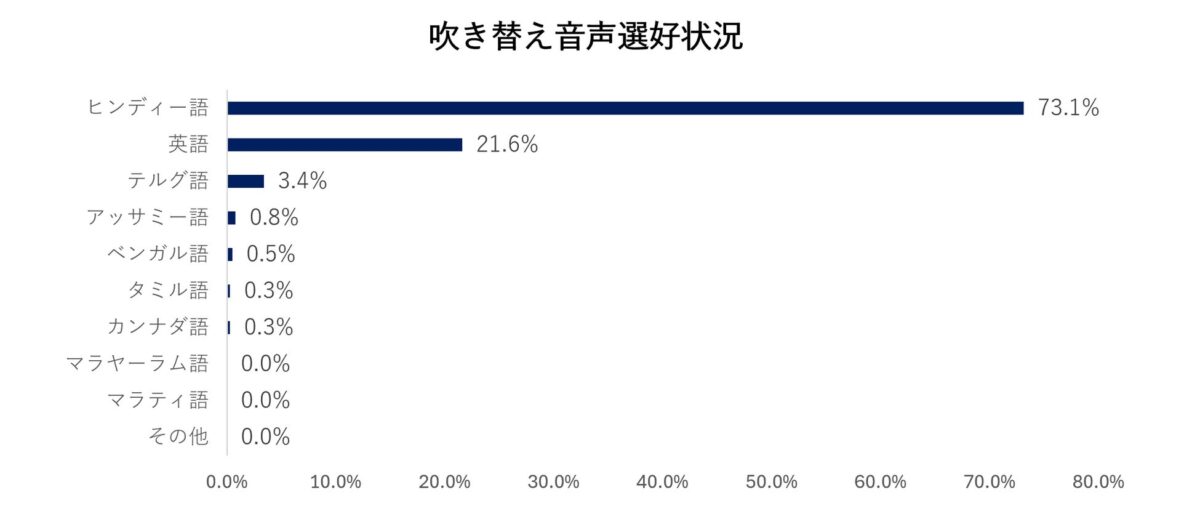

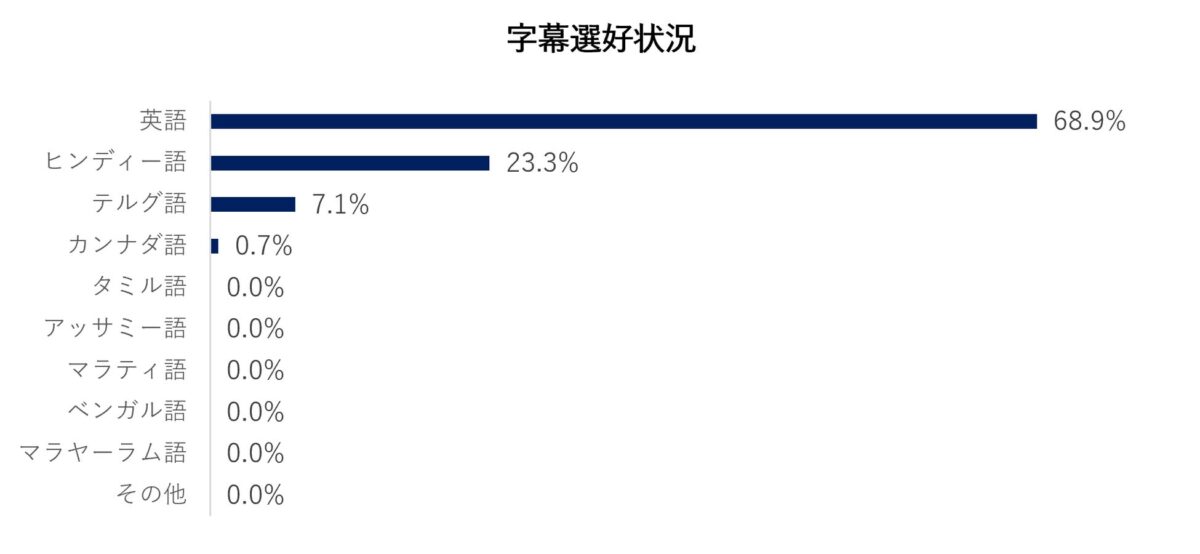

吹き替え言語ではヒンディー語が73.1%と突出して多く、英語が21.6%でこれに続きました。一方、字幕の言語設定では英語が68.9%と最も好まれ、ヒンディー語は23.3%にとどまる結果となりました。音声ではヒンディー語で気軽に楽しみたい層と、字幕は英語で読む層に分かれており、言語選好における吹き替え派と字幕派の対照的な傾向が浮き彫りになりました。

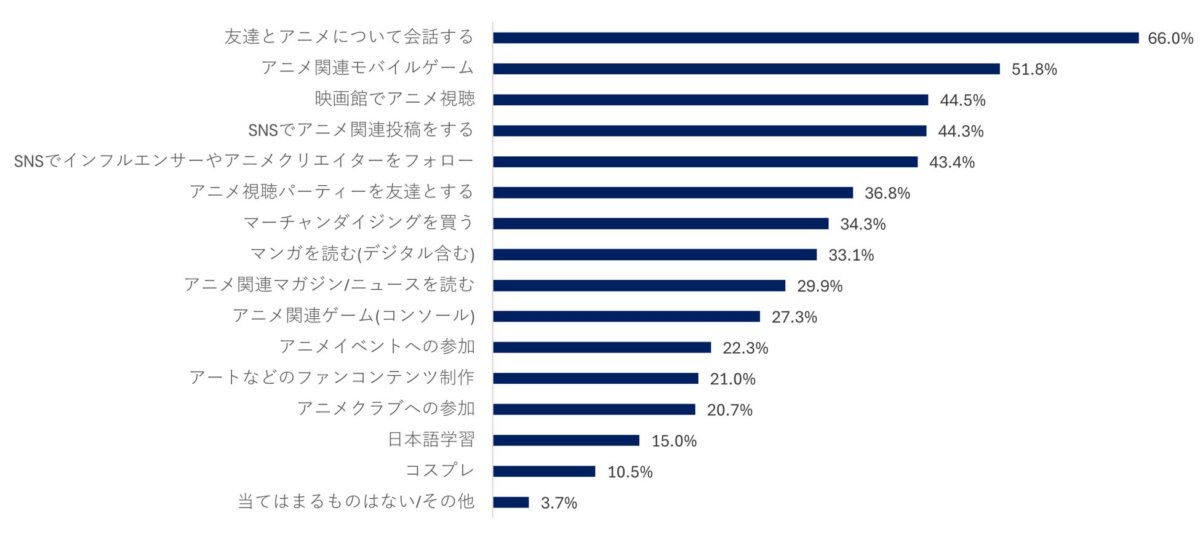

アニメ関連活動:友人との会話が66%でトップ

アニメ関連活動として行っているものを調査したところ、「友人とアニメについて会話する」が66.0%で最も高く、「SNSでアニメ関連投稿をする」(44.3%)、「SNSでインフルエンサーやアニメクリエイターをフォローする」(43.4%)、「アニメ視聴パーティーを友達とする」(36.8%)などオンライン・オフラインを問わず"人と繋がる"アクティビティが上位に並びました。アニメが単なる視聴コンテンツではなく、友人や仲間との会話・交流を生み出すコミュニケーションの共通言語として機能している様子が確認されました。

その一方で、「コスプレ」(10.5%)、「アニメイベントへの参加」(22.3%)、「アニメクラブへの参加」(20.7%)といった、より深く踏み込んだファン活動は限定的な割合に留まっています。他国の市場と比較するとオフラインでのオタクカルチャー消費はまだ発展途上であり、その分の成長余地が残されていることも示唆されました。

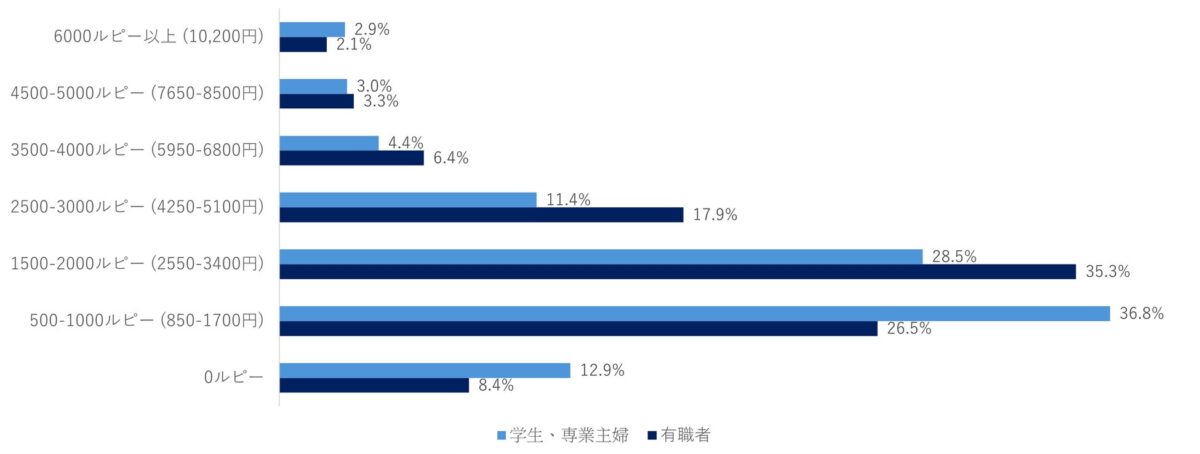

アニメ関連支出金額:有職者と学生・専業主婦で差

過去6カ月間にアニメ関連に費やした金額を調査したところ、有職者では1,500〜2,000ルピー帯が最多(35.3%)である一方、学生・専業主婦では500〜1,000ルピー帯が最多(36.8%)となりました。ただし、両者ともに500〜2,000ルピー帯に回答が集中しており、就労有無による支出水準の差は比較的小さい結果となりました。6,000ルピー以上の高額支出者は有職者2.1%、学生・専業主婦2.9%にとどまり、ヘビースペンダーはいまだ少数派です。

なお、1,500〜2,000ルピーの支出を月額換算すると約250〜333ルピー(÷6カ月)となり、月の家庭収入の平均(約90,000ルピー)に対する割合はわずか0.3〜0.4%にとどまります。アニメへの熱量や視聴頻度の高さと比較すると消費支出への転換はまだ限定的であり、コンテンツ視聴に加え、グッズ・イベントなどの収益形態を強化することで、今後の支出拡大が期待できる市場といえます。

※1ルピー=1.7円換算

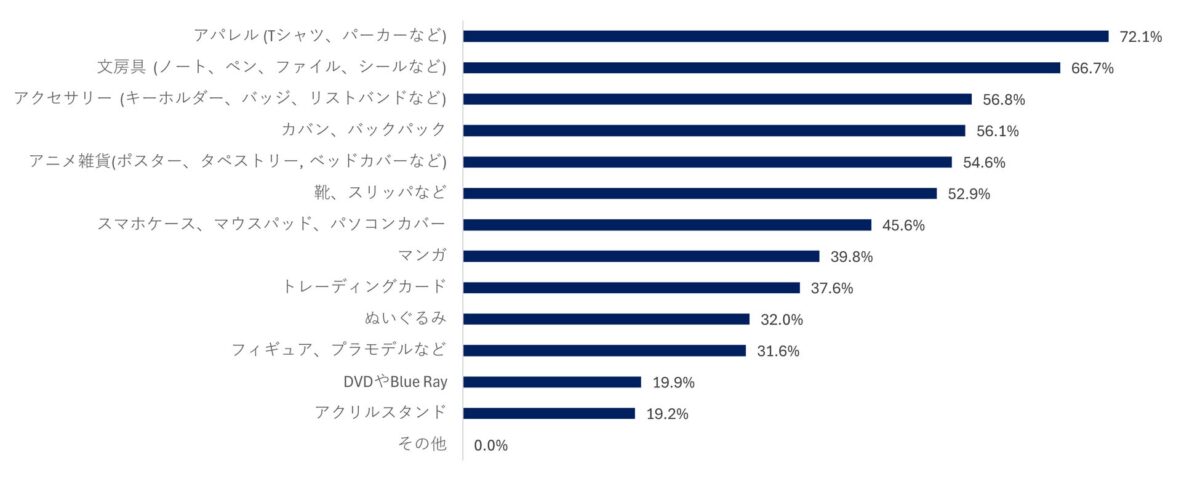

アニメグッズ購入:アパレルが72.2%でトップ

アニメ関連グッズとして購入したことがある商品を調査したところ、「アパレル(Tシャツ、パーカーなど)」が72.1%で最も高く、「文房具(ノート、ペン、しおり、ファイル、ステッカーなど)」が66.7%、「アクセサリー(キーホルダー、ジュエリー、リストバンド、バッジ、ピンなど)」が56.3%、「バッグ・リュックサック」が55.8%と続きました。上位7項目はすべて日常的に身につけたり持ち運んだりできる"日常使いグッズ"が占めており、アニメグッズが単なるコレクターズアイテムではなく、日々の生活に溶け込んだ自己表現の手段として機能していることが確認されました。

一方、「トレーディングカード」(37.9%)、「フィギュア・プラモデル」(31.3%)、「ぬいぐるみ」(31.1%)といった収集目的のグッズは相対的に低い水準にとどまっています。さらに「アクリルスタンド」(18.7%)などの飾る系アイテムも下位に位置しており、インドのアニメファンは"収集・展示する消費"より、"使う消費"を好む傾向が示されました。

Hakuhodo India調査担当者の所見

今回の調査からは、スマートフォンを中心としたモバイルファーストの視聴環境の形成や、アニメが友人との会話を生むコミュニケーションの"共通言語"として機能している実態が明らかになりました。アニメはいち視聴コンテンツの枠を超え、インド生活者の日常に深く浸透しています。消費面でも、アパレルや文房具など「日常的に身につけて使える」グッズへの支出が目立ち、アニメが自己表現の手段として根付いていることが確認されました。一方、アニメ関連支出は家庭平均月収の0.3〜0.4%程度にとどまっており、視聴への高いエンゲージメントと比べると、消費支出への転換はいまだ限定的な段階にあります。

複数の業界有識者へのヒアリングによれば、インドのアニメアクティブユーザーは約1億5,000万人に達し、総視聴時間では世界第3位、前年比16%増と急成長を遂げています。視聴者の中心は10〜30代の若年層で、世界的ヒット作がそのままインドでも支持される傾向が強く、巨大なユーザー基盤と高いエンゲージメントは今後のマネタイズに向けた大きなポテンシャルを示しています。こうした実態を踏まえ、本調査に"The Time Is Now"というタイトルを冠したとおり、先行者利益を得やすい今こそインド市場への参入好機と考えられます。

博報堂は今後も、本調査をはじめとする様々な知見やネットワークを活用し、日本のアニメIPの海外進出支援に尽力していくとしています。

調査概要

- 調査名称:インドにおける日本のアニメIPに関する生活者調査(The Time Is Now調査)

- 調査方法:対面式定量調査、ホームビジットインタビュー、有識者インタビュー

- 対象地域:インド(デリー、ムンバイ、バンガロール、コルカタ、ハイデラーバード、グワハティ、ナーグプル、コチの8都市)

- 対象者条件:15-39歳の男女の「アニメを視聴する生活者層」

- 調査対象者家庭平均月収:約90,000ルピー(約15万3000円) ※1ルピー=1.7円換算

- 有効回収サンプル数:1,200サンプル(10代400サンプル、20代400サンプル、30代400サンプル)

- 調査時期:2025年12月〜2026年1月

- 調査機関:INTAGE INDIA Private Limited

※アニメを視聴する生活者層:アニメへの関心度が高く(7段階自己評価で6または7点)、アニメのタイトルを1つ以上純粋想起でき、過去3か月以内にアニメを視聴し、いずれかのOTTストリーミングサービスに加入している人

出典元:株式会社博報堂