ウォルマート(Walmart)は2024年第2四半期決算を発表し、売上高が前年同期比4.8%増の1,693億ドル、営業利益は同8.5%増の79億ドルを記録しました。

この堅調な業績は、同社が進める多角化戦略が功を奏していることを示しています。従来の店舗ビジネスに加えて、急成長を遂げているeコマース事業や広告事業、メンバーシップ事業が大きな貢献を果たしているのです。特に、グローバルに展開するオムニチャネル戦略が、消費者に利便性と付加価値を提供し、全体的な成長を支えています。

部門別の業績

米国市場の堅調な成長

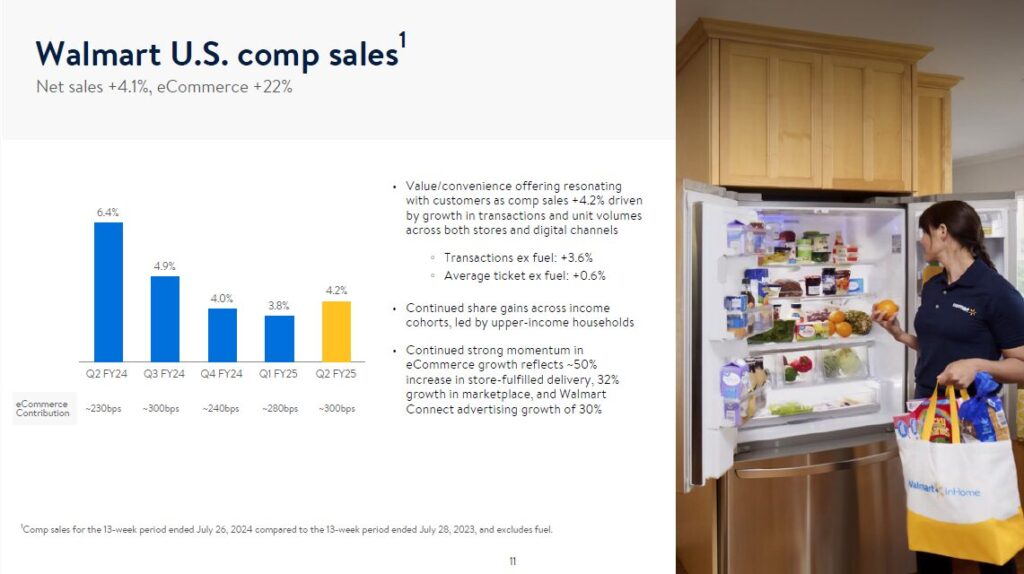

ウォルマートの米国市場における売上高は、前年同期比4.1%増の1,153億ドルに達しました。この成長を支えた要因として、取引件数の増加や商品のユニットボリュームの伸びが挙げられます。特に、上位所得層の顧客層からのシェア拡大が顕著で、同社の「バリュー&コンビニエンス」戦略が広く受け入れられています。

また、eコマース事業は22%の成長を遂げ、店舗での商品ピックアップやデリバリーサービスの利用が急増。広告事業であるWalmart Connectも30%の成長を示し、広告主の増加が大きな収益源となっています。広告事業は、Walmartの既存のリテール事業と密接に連携しており、広告主に対してターゲットマーケティングの精度を高めることが可能です。米国市場における収益の多角化が、全体の利益成長を後押ししています。

国際市場の躍進

国際市場も順調に拡大しています。売上高は前年同期比7.1%増の296億ドル、営業利益は14.3%増加しました。特にインドのFlipkartやメキシコのWalmexが好調で、これらの市場におけるeコマースの伸びが国際市場全体の成長に寄与しています。

国際的なeコマース売上は18%増加しており、特に消費財や食品の需要が堅調で、利益率も改善しています。高利益率のeコマース事業が成長をけん引し、さらに新規市場での浸透が進んでいることが明らかです。

メンバーシップ事業の成長

ウォルマートが展開するメンバーシップ制のサムズクラブ(Sam's Club)も引き続き成長を見せています。同部門の売上高は4.7%増の229億ドル、営業利益は11.5%増となりました。特に、健康・ウェルネス関連商品や食品カテゴリでの成長が顕著であり、eコマース事業も22%の成長を記録しています。

サムズクラブは、会員基盤が堅実に拡大しており、同社のメンバーシップ収益は前年同期比14.4%増加しました。強固な会員基盤は、リピーターの獲得に大きな役割を果たしており、持続可能な収益モデルの一環として機能しています。

まとめ:成長を支える多角化戦略

ウォルマートの2024年第2四半期決算は、伝統的な店舗ビジネスだけでなく、eコマース、広告、メンバーシップ事業といった新たなビジネスモデルが同社の成長に大きく寄与していることを示しました。

特にeコマースと広告事業は急成長を遂げており、サムズクラブを中心としたメンバーシップ事業も堅調です。同社の多角化戦略は引き続き効果を上げており、今後も安定した成長を期待できる状況です。

あわせて読みたい