この記事の目次

EMV 3Dセキュア(3Dセキュア2.0)とは?

3Dセキュアは、より安全にインターネット上でクレジットカード決済を行うために用いられる本人認証サービスです。旧式の3Dセキュア1.0は、1999年にVisaが開発し、2002年からはライセンス契約提供により他のクレジットカードブランドでも利用されてきました。

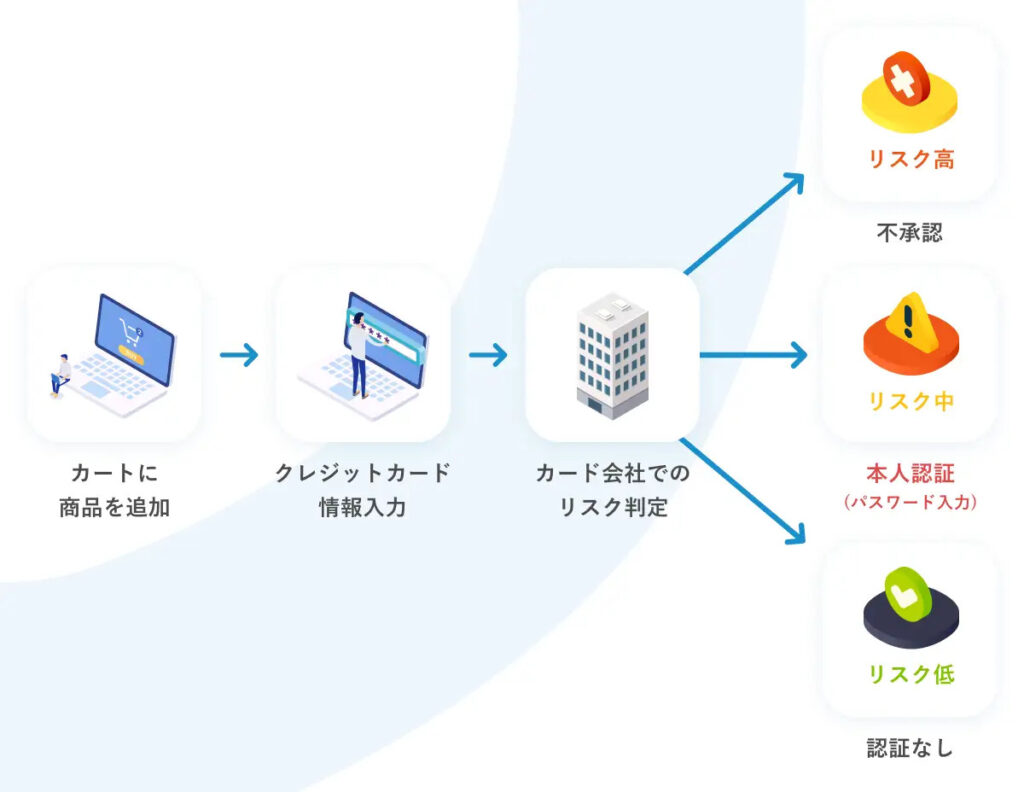

そして、クレジットカードの不正利用被害が拡大する中で開発されたのがEMV 3Dセキュア(3Dセキュア2.0)です。6社の国際ブランドで構成された、クレジットカード決済の安全性向上と普及促進を図る機関「EMVco」によって規格が定められています。最大の特徴は、カード会社がリスク判定を行い、「リスクあり」と判定されたときにのみ、任意の本人確認を行うことです。

なお、3Dセキュア2.0への移行は、2022年10月までに行うことが推奨されています。移行することなく3Dセキュア 1.0を利用している場合には、チャージバックの売上補償を受けられなくなる可能性があるため、早急に対応するべきでしょう。

※国際ブランド6社:American Express、Discover、JCB、MasterCard、銀聯、Visa

3Dセキュア2.0のメリット

3Dセキュア2.0を導入するメリットは次の2点です。

セキュリティを強化できる

3Dセキュア1.0では、クレジットカードの利用者が事前に設定したIDとパスワードを、決済時に入力し、追加認証を行う仕組みになっていました。

これに対し3Dセキュア2.0は、SMSや生体認証(指紋や顔)、アプリを用いたワンタイムパスワード、スマートフォンによるQRコードスキャンなど、多様な認証方法に対応しており、よりスムーズでより厳重な本人認証を行うことができます。

カゴ落ちリスクを抑えられる

ECサイト運営において課題に挙がることが多い「カゴ落ち」のリスクを抑えられる点も3Dセキュア2.0を導入するメリットです。先述の通り、IPアドレスやOS、ブラウザなどの情報を元に「リスクあり」と判定された場合にのみ本人認証を行うため、よりスムーズに決済を終えることができます。

また3Dセキュア1.0においては、全取引において別画面に遷移するなどして、利用者がIDとパスワードを入力する必要がありました。認証フローが煩雑な上に、ID・パスワードを忘れてしまうリスクがありましたが、3Dセキュア2.0では、認証方法が多様化したことで利便性が向上しています。

3Dセキュア2.0のデメリット

一方で次のようなデメリットもあります。

開発コストが発生する可能性がある

3Dセキュア2.0は、3Dセキュア1.0と仕様が異なるため、ECカートシステムや決済代行会社によっては費用がかかる場合があります。提供会社に確認が必要です。

精度に関する情報が少ない

3Dセキュア2.0は、導入されてから日が浅いため、不正検知の精度に関する情報が多くないのが現状です。導入後も情報をウォッチしていく必要がありそうです。

リスクベース認証を通過した場合、不正を見抜けない

3Dセキュア2.0において、本人認証が実施されるのは「リスクあり」と判定された場合のみとなっています。利便性を高めるという意味では非常に魅力的な仕組みですが、万が一、判定をすり抜けてしまった場合には、不正を検知できずに決済が行われてしまうということを頭に留めておくべきでしょう。

3Dセキュア1.0とEMV 3Dセキュア(3Dセキュア2.0)の違い

3Dセキュア1.0の特徴を踏まえつつ、それぞれの違いを比べてみます。

1.0の特徴と課題

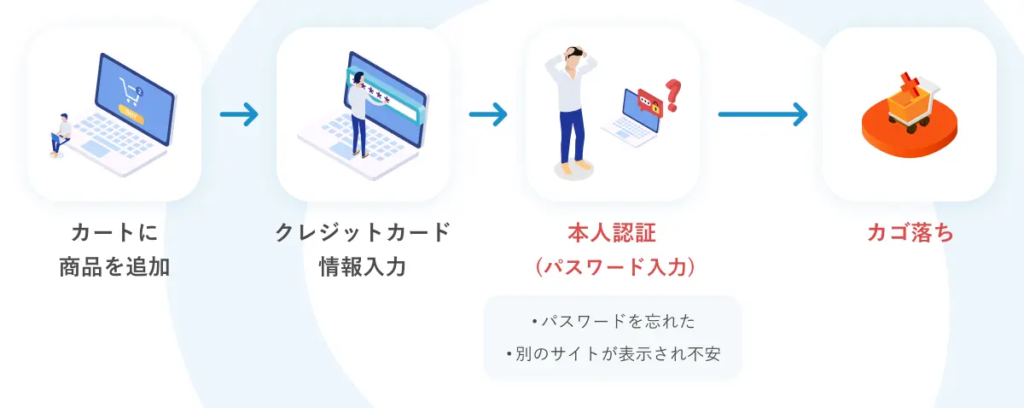

3Dセキュア1.0は、全取引において、利用者が事前に設定したID・パスワードを用いて本人認証を行う仕組みでした。これにより下記の課題がありました。

- カゴ落ちリスクが高い

- 利用者がID・パスワードを忘れると決済できなくなる

- フィッシングのリスクがある

- アプリ内課金では非推奨

3Dセキュア1.0とEMV 3Dセキュア(3Dセキュア2.0)の違い

3Dセキュア1.0の課題を踏まえて開発された3Dセキュア2.0との違いを表にまとめると次のようになります。

| 3Dセキュア1.0 | 3Dセキュア2.0 | |

| 認証を行うケース | 全取引 | リスクありと判定した場合のみ(リスクベース認証) |

| 認証方式 | 利用者が設定したID・パスワード | ワンタイムパスワード、生体認証、QRコードなど多様 |

| モバイル対応 | ブラウザを推奨 (アプリ非推奨) | アプリにも対応 |

また、それぞれのフローについてPAY株式会社が公開したプレスリリースの内容を引用いたします。

■3Dセキュア1.0の利用の流れ

■EMV 3Dセキュア(3Dセキュア2.0)の利用の流れ

3Dセキュア2.0に移行すべき理由

これまでの説明を踏まえて、3Dセキュア2.0に移行すべき理由を整理しましょう。

カゴ落ち防止に貢献する

リスクベース認証により、リスクが高い取引に限って本人認証を行うため、決済画面での離脱を減らす効果が期待されています。安全性と利便性を同時に高める手段としてぜひ導入をご検討ください。

チャージバックの売上補償を受けられなくなる可能性がある

チャージバックとは、クレジットカードが不正利用された場合に、その売上金額を取り消すことをいいます。一般に、ユーザーの元へ商品価格が返金されますが、ECサイトはクレジットカード会社に対し、その取り消し金額を負担せねばならず、また、発送済の商品は回収できないため、損失が発生することになります。

一方、3Dセキュアを設定している場合には、不正利用により発生したチャージバックはクレジットカード会社が補償してくれ、ECサイトの損失にはなりません。今回、3Dセキュア2.0への移行にあたって、3Dセキュア1.0は補償対象外になる可能性がありますので、早めの移行をおすすめします。

3Dセキュア2.0に移行するためには

3Dセキュア2.0への移行にあたり、次の準備を進めましょう。

ECカートシステムを利用している場合はまずは対応状況を確認

ECカートシステムを利用しているECサイトであれば、まずはECカートシステムの対応状況を確認するのが良いでしょう。ECサイト運営の大きな課題である「カゴ落ち対策」と「不正利用対策」ができるとあり、各社、対応が進んでいます。導入可能時期や自社で必要な手続きや対応がないかご確認ください。

個人情報保護法に対する対応

3Dセキュア2.0は、決済情報に加え、リスクベース認証に使用するデバイス情報や属性情報などの個人情報や個人情報になり得る情報を取り扱うことになります。個人情報保護法で定める「個人情報取扱事業者」としてサービス利用者から同意を得なければなりません。

ECサイトとの連携

ECカートシステムなどを利用せず、自社ECサイトを運営している場合には、システムの改修が必要になります。開発に必要な期間やコストを考慮し導入を進めましょう。

まとめ:1日でも早く3Dセキュア2.0へ移行を!

ECサイトが成長を続けていくには、売上を伸ばすための施策だけでなく、ユーザーを不正利用から守る取り組みも行わなくてはなりません。

3Dセキュア2.0への移行推奨期間は、2022年10月です。ユーザーと自社の売上を守る手段として早急に導入を進めることをおすすめします。

合わせて読みたい