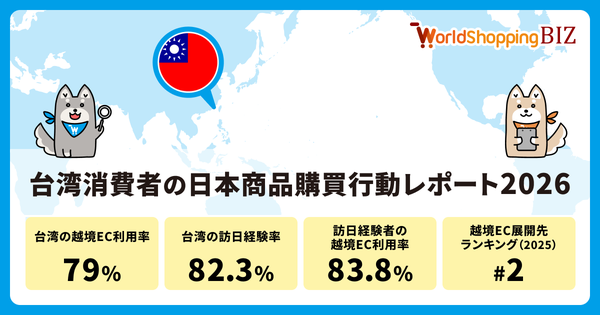

株式会社ジグザグ、台湾消費者の越境EC利用率79%と訪日経験率82.3%を明らかに|訪日経験者の情報収集・購買行動を深掘り分析したレポートを公開

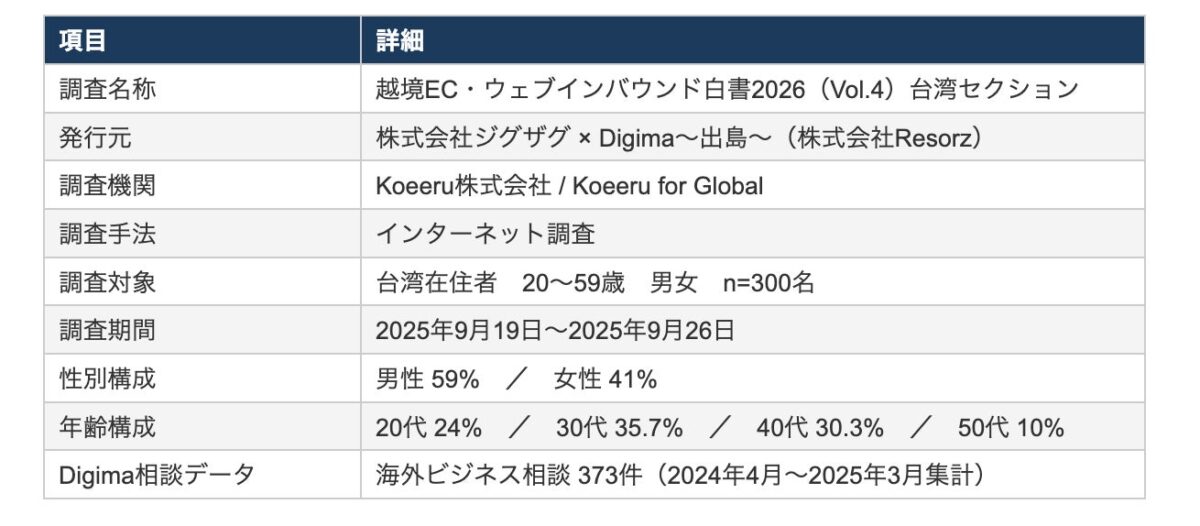

株式会社ジグザグとDigima〜出島〜は、「越境EC・ウェブインバウンド®︎白書2026(Vol.4)」の台湾データを独立したレポートとして再編集し、深掘り分析した調査結果を公開しました。台湾在住者300名を対象に実施した調査データをベースに、台湾消費者の情報収集行動、購買チャネル、決済手段、訪日経験との関係性を多角的に分析し、日本企業が台湾市場を正確に把握するための情報を提供しています。

台湾市場の戦略的重要性

2025年における台湾から日本への訪日客数は676万人を記録し、前年の604万人をさらに上回って2年連続で過去最高を更新したことが、日本政府観光局(JNTO)のデータにより明らかになっています。同年の訪日台湾人による旅行消費額も1兆2,110億円と過去最高を記録しています。

台湾の総人口は約2,300万人であり、単純計算で国民の約3人に1人が2025年に日本を訪れたことになります。訪日客数と消費額の両面で拡大を続ける台湾は、インバウンド市場としてだけでなく、越境ECの観点からも注目すべき市場として位置づけられています。

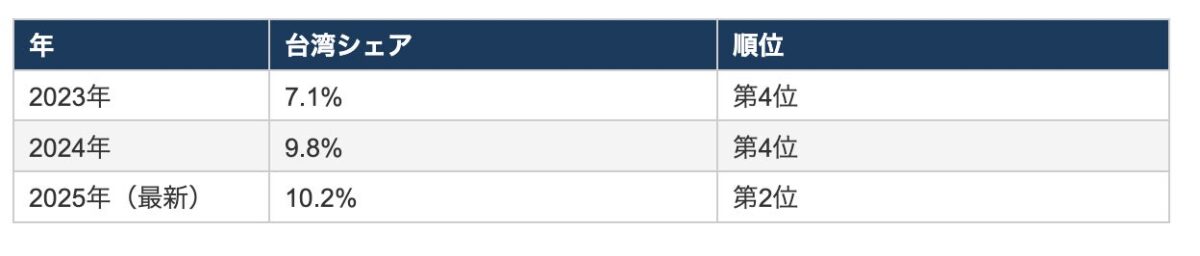

越境EC展開先ランキングで台湾が第2位に浮上

海外ビジネス支援プラットフォーム「Digima〜出島〜」への2026年度越境EC相談データ(n=373件)によると、台湾は全展開先の中で10.2%を占め、アメリカ(16.2%)に次ぐ第2位となりました。2023年の7.1%(第4位)から3年連続で順位を上昇させており、日本企業の台湾市場への関心が急速に高まっている状況が確認されています。

台湾消費者の「日本への近さ」は他国と一線を画す

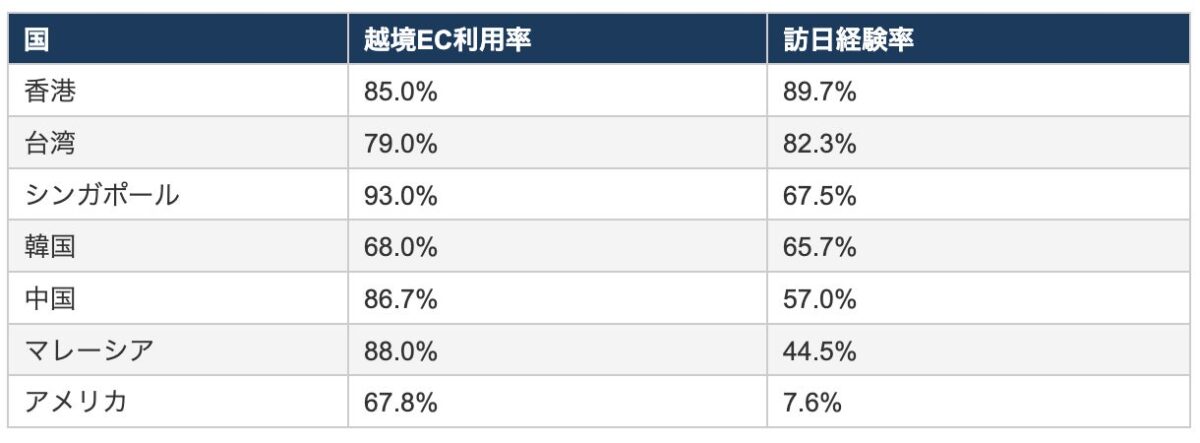

今回の調査では、越境EC利用率79%、訪日経験率82.3%という、調査対象7カ国中でも高い数値が確認されました。訪日経験者の83.8%が越境ECも利用しており、リアルとオンラインの両面で日本との深い接点を持つ消費者が市場の主力層を形成していることが明らかになっています。

訪日経験率1位の香港(89.7%)は人口約750万人の市場です。台湾は人口約2,300万人と香港の3倍の規模を持ちながら、ほぼ同水準の訪日親和性を維持しており、絶対数としての市場ポテンシャルは台湾が高いと評価されています。

台湾の「日本親和性」を示す3つの数字として、越境EC利用率79%、訪日経験率82.3%、訪日経験者の越境EC利用率83.8%が挙げられています。単なる購買ニーズにとどまらず、実体験を伴った日本理解が購買を後押しする市場であることが数字から読み取れます。

情報収集・検索行動の実態

訪日経験者の83%が越境ECを利用するこの市場では、購買に至るまでの情報収集プロセスを理解することが特に重要とされています。台湾消費者がどのような情報収集行動を取り、何を信頼の根拠にするのかを把握することが、台湾市場攻略の第一歩となります。

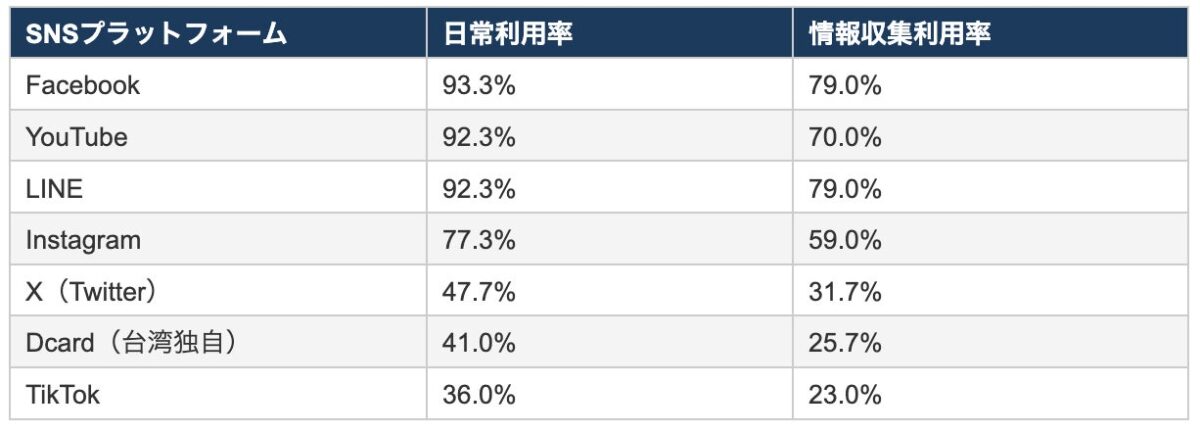

台湾独自のSNS環境:Facebook・Youtube・LINEが三本柱

台湾ユーザーのSNS活用状況は他国と大きく異なります。Facebook(93.3%)、YouTube(92.3%)、LINE(92.3%)という3プラットフォームがほぼ同水準でトップを占め、生活インフラとして深く定着しています。特徴的なのは、台湾発の掲示板型SNS「Dcard」(日常利用41%、情報収集25.7%)の存在です。匿名性が高く本音のレビューが集積するメディアとして若年層を中心に強い影響力を持ち、購買前の「最終確認」の場として機能しています。

なお、Threadsについては、本調査(2025年9月実施)のアンケート設計時点では選択肢に含まれていませんでしたが、台湾はアジア太平洋地域においてThreadsの普及が早い市場のひとつとされており、特にInstagramユーザー層(20〜40代)を中心に情報収集やブランド発見の場として利用が拡大していることが指摘されています。

検索エンジンが起点、SNSと口コミが補完する多層構造

検索利用ツールでは、検索エンジン(83%)がトップで、SNS(59.7%)、公式サイト(58.7%)、口コミサイト(49.3%)、友人知人の紹介(48%)と続きます。中国市場のようにSNS内で購買判断が完結するケースは少なく、台湾では「検索→公式情報→第三者評価・口コミ」という多段階の情報確認行動が一般化しています。

台湾消費者の情報収集プロセスの典型パターンとしては、まず検索エンジンで商品やブランドを能動的に検索し、次にFacebook、LINE、YouTubeで公式情報や動画レビューを確認し、その後Dcardや口コミサイトで第三者の本音評価を照合し、信頼が積み上がった段階でECプラットフォームまたは公式サイトで購入するという流れが示されています。

訪日経験者ほど「情報感度」が高い

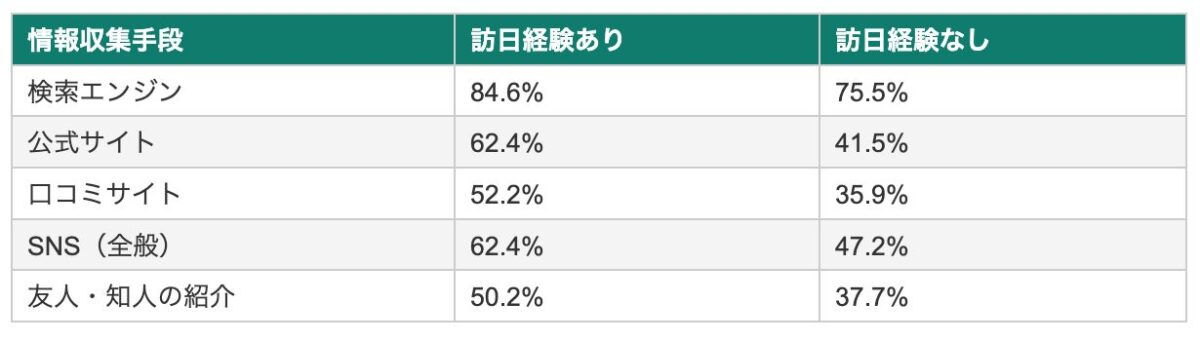

訪日経験の有無によって情報収集行動に明確な差が生まれています。訪日経験者はFacebook(82.6%)、LINE(81.4%)、YouTube(72.9%)をフル活用しながら、さらにInstagram(63.2%)やDcard(27.9%)も組み合わせる多チャネル型の行動を取ります。検索エンジン(84.6% vs 75.5%)、公式サイト(62.4% vs 41.5%)、口コミサイト(52.2% vs 35.9%)のすべてで訪日経験者が高く、「一次情報と第三者評価の両方を徹底確認する」購買姿勢が特徴とされています。

訪日体験が情報感度を高め、より深い購買行動につながることが確認されています。

購買行動:カテゴリ・チャネル・決済

情報収集の入念さと同様に、台湾消費者の購買行動にも訪日経験の有無が色濃く反映されています。どのカテゴリで買われ、どのチャネルが使われ、どの決済手段が選ばれるのか、データから台湾市場の購買構造が読み解かれています。

興味関心と購買の一致度が高く、「迷わず買う」市場

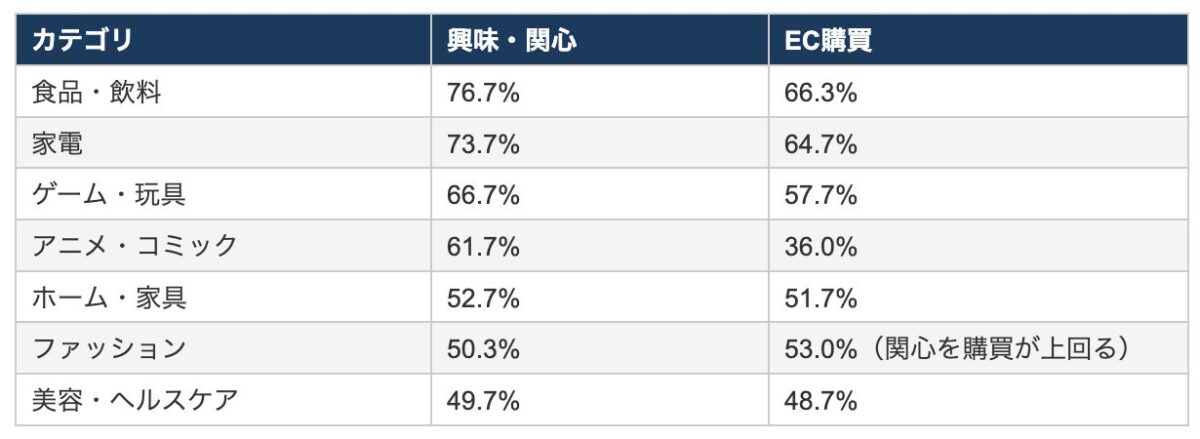

台湾消費者の興味・関心と実際のEC購買ジャンルを比較すると、両者の傾向が概ね一致しており、「関心が購買に直結しやすい」市場特性が確認されました。特筆すべきはファッションで、関心(50.3%)を購買(53.0%)が上回る「逆転現象」が見られます。比較検討よりも購入決断が早い傾向を示しています。

アニメ・コミックは関心(61.7%)と購買(36%)の間に25ポイントのギャップがあります。コンテンツ視聴や情報消費として楽しんでいるが購買には至っていない層が一定数存在しており、グッズや関連商品への誘導施策の余地が大きいカテゴリと評価されています。

「Shopee」一強の日常EC市場と、公式サイト経由顧客の特性

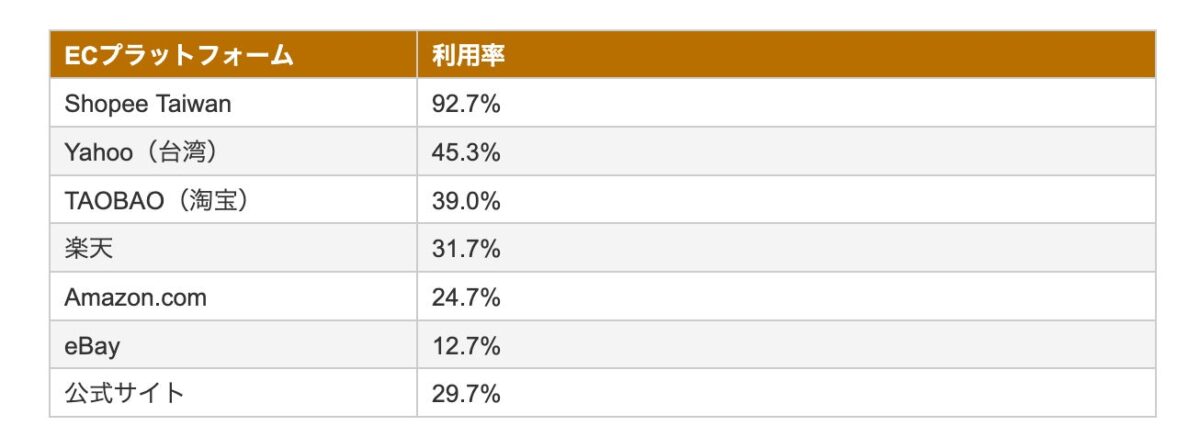

台湾のECプラットフォーム利用状況を見ると、Shopee Taiwanが92.7%と圧倒的な浸透率を誇り、台湾消費者にとって「ECで買う」と「Shopeeで買う」がほぼ同義になっています。次点はYahoo台湾(45.3%)、TAOBAO(39%)、楽天(31.7%)で、日本系ECとして楽天が一定の存在感を持っています。

なお、本調査の選択肢にはmomo(富邦媒體)やPChomeといった台湾国内主要ECは含まれていませんが、実際の台湾EC市場ではmomoが国内流通額でShopeeと並ぶ主要プレイヤーであり、特に家電、日用品、食品カテゴリでの存在感が強いとされています。

公式サイト経由の購買は29.7%にとどまっており、台湾消費者の日常的な購買行動がECモール中心で完結している実態を示しています。一方、情報収集では公式サイトを参照する割合が58.7%に達しており、「モールで発見し、公式サイトで確認する」という行動パターンが存在することもデータから読み取れます。

Shopeeの高い普及率は「発見・比較検討の場」としての側面が大きいと考えられます。台湾消費者がShopeeで商品を知り、ブランドの公式サイトで詳細を確認して購入するという行動パターンは、情報収集データ(公式サイト参照率58.7%)と整合します。モールと公式サイトは「競合」ではなく「連動」する関係として設計することが台湾市場では特に重要とされています。

台湾独自の決済構造:クレジット一強ではない

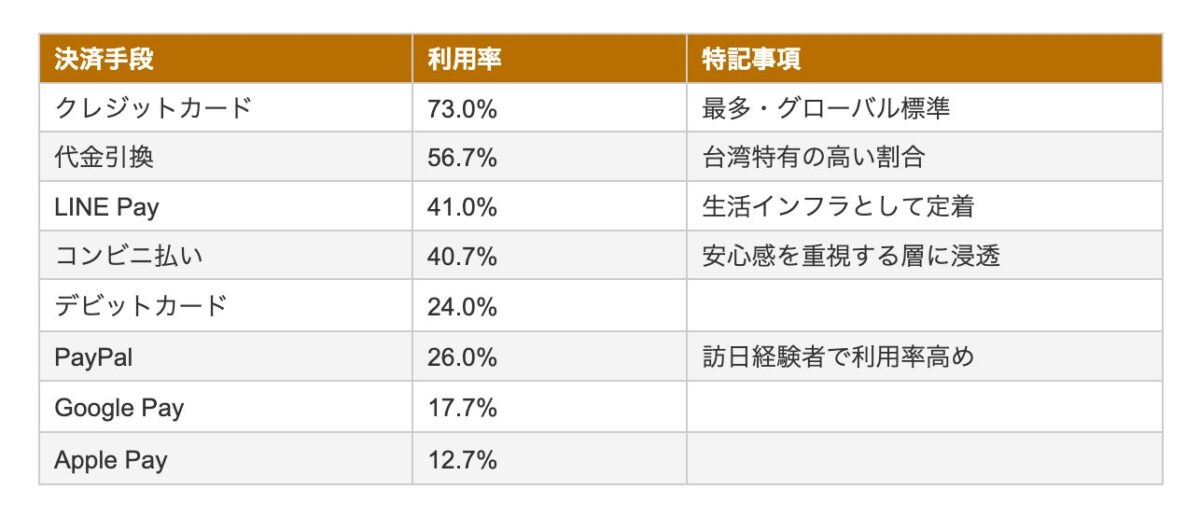

台湾消費者のオンライン購入時決済手段は、クレジットカード(73%)が最多ですが、台湾市場の特徴として「代金引換」(56.7%)、「コンビニ払い」(40.7%)という実店舗連動型決済の割合が他国と比較して際立って高い水準にあります。また、LINE Pay(41%)がデジタル決済として広く定着しています。越境ECを含む海外向け販売においても、これらのローカル決済への対応有無が購買転換率に直接影響します。

なお、本調査のアンケート選択肢にはJKO Pay(街口支付)は含まれていませんでしたが、ユーザー数700万人超を誇る、台湾国内で広く普及しているローカルQR決済サービスとして注目されています。コンビニ、飲食、ECでの日常利用が定着しており、特に20〜40代の若年層を中心に支持されています。

決済の多様性においても訪日経験者ほどグローバルな選択肢を使いこなす傾向があることが確認されています。

訪日経験と越境ECの「相乗効果」

調査7カ国中でも特出した「訪日×越境EC」の連動

台湾の訪日経験率82.3%は調査7カ国中2位(1位は香港89.7%)の高水準です。そして訪日経験者の83.8%が越境ECを利用しており、日本での体験が帰国後のオンライン購買に直結する構造が確認されました。一方、訪日未経験層でも56.6%が越境ECを利用しており、訪日前から日本商品への関心が購買行動につながっている実態も示されています。

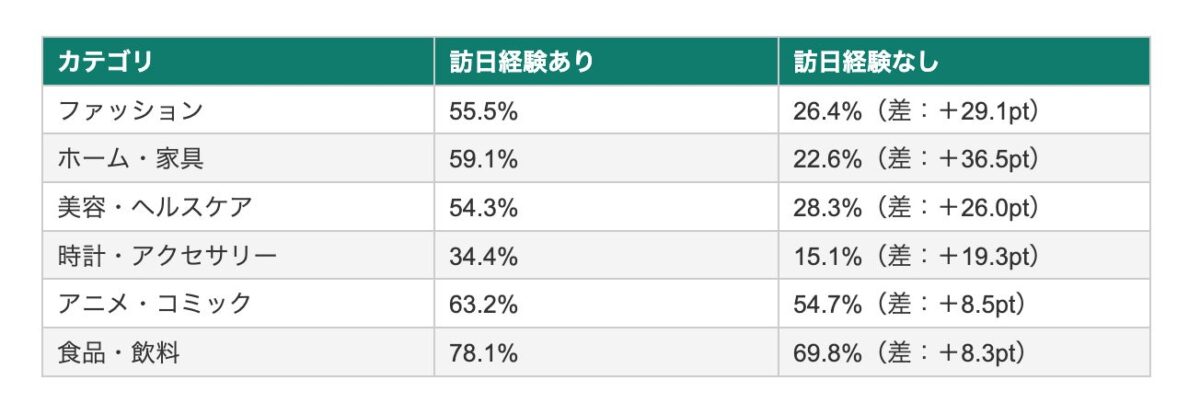

訪日経験が「関心の幅」を広げる

興味・関心ジャンルを訪日経験の有無で比較すると、ライフスタイル系カテゴリで特に大きな差が現れています。ファッション(55.5% vs 26.4%)、ホーム家具(59.1% vs 22.6%)、美容ヘルスケア(54.3% vs 28.3%)では訪日経験者が2〜3倍の関心を示しており、日本での実体験がモノやライフスタイルへの関心を大きく拡張させていることが分かります。

アニメ・コミック・食品は訪日経験を問わず高い関心を維持しており、これらは訪日未経験層への最初の接点として機能しやすいカテゴリです。一方、ファッション、ホーム家具、美容は訪日体験なしには関心が喚起されにくく、実体験の重要性が際立ちます。

訪日経験者はECプラットフォームの選択肢も広い

ECプラットフォームの利用状況を訪日経験の有無で比較すると、Shopee Taiwanは両者ともに高い(訪日あり94.7%、訪日なし83%)一方、TAOBAO(42.9% vs 20.8%)、楽天(35.6% vs 13.2%)、Amazon.com(32.4% vs 14.2%)など越境・海外ECは訪日経験者で顕著に高くなっています。日本での購買経験が海外ECへの心理的ハードルを大きく下げる効果を持っていることが読み取れます。

日本企業への示唆

レポートでは、ここまでのデータから日本企業が台湾市場を攻略する上で押さえておくべき示唆が整理されています。

示唆①として、台湾向けの情報発信は「検索→公式情報→口コミ」の三段構えで設計することが挙げられています。台湾消費者はSNS一辺倒ではなく、検索エンジン、公式サイト、口コミを組み合わせて判断します。SNSでの認知だけでなく、検索でヒットする公式コンテンツの整備と、Dcardや口コミサイトでの評判形成をセットで設計することが重要です。

示唆②として、LINEとFacebookを最優先チャネルに据え、口コミ形成を「信頼の最終関門」として意識することが重要とされています。情報収集SNSとしてLINEとFacebookがともに79%という圧倒的な数値を示しています。LINE公式アカウントやFacebook企業ページの繁体字中国語での運用は台湾向けマーケティングの基本インフラです。

示唆③として、ローカル決済への対応が購買転換率に直結することが指摘されています。クレジットカードのみの決済設計では台湾消費者の約4割(代金引換56.7%、コンビニ払い40.7%への需要層)を取りこぼすリスクがあります。越境ECにおいても台湾ローカル決済への対応有無が購買障壁に直結します。

示唆④として、訪日前から接点を作り、帰国後の購買を越境ECで「迎える」設計をすることが推奨されています。訪日経験者の越境EC利用率83.8%という数字は、訪日という体験が購買の起爆剤になることを示しています。訪日前のSNS認知、訪日中の実店舗体験、帰国後の越境ECでの購買という3段階の接点を連続した体験として設計することで、一過性のインバウンド消費を長期的なファンへと転換できます。

示唆⑤として、ファッションとアニメ・コミックは対照的な攻め方が必要なカテゴリとされています。ファッションは関心(50.3%)を購買(53%)が上回る唯一のカテゴリで、「迷わず買う」傾向が強いのが特徴です。一方アニメ・コミックは関心(61.7%)と購買(36%)の間に25ポイントのギャップがあり、関心を購買に変換するための具体的な動線設計が別途必要とされています。

調査概要

本レポートの元データは「越境EC・ウェブインバウンド®︎白書 2026」で、7カ国×2,100名の全調査データと越境EC活用企業の実態調査を収録した完全版となっています。

白書には、世界の越境EC市場規模、アメリカ・中国・東南アジアの市場動向、中国・アメリカ・台湾・香港・韓国・シンガポール・マレーシア7カ国・計2,100名の消費者調査、SNS利用・情報収集・購買行動・決済・訪日経験の国別詳細データ、越境EC活用企業117社の実態調査(商材・予算・販売方法・課題)が含まれています。

なお、本レポートは「越境EC・ウェブインバウンド®︎白書2026」の台湾データを再編集・深掘り分析したものとなっています。「ウェブインバウンド®」は株式会社ジグザグの登録商標です。

出典元:株式会社ジグザグ