帝国データバンク、2026年上半期の企業倒産件数は5335件で4年連続増加―物価高倒産が過去最多更新

株式会社帝国データバンクは、2026年上半期における企業倒産件数(負債1000万円以上の法的整理を対象)に関する集計および分析結果を発表しました。

この記事の目次

概況と主要ポイント

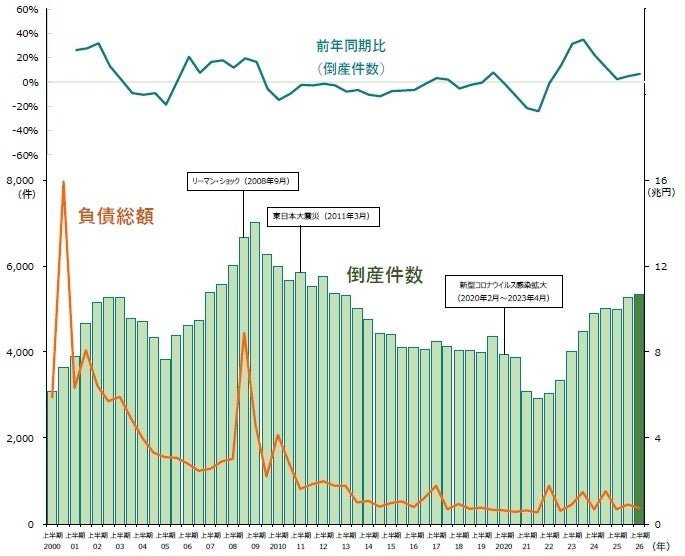

2026年上半期の企業倒産件数は5335件(前年同期5003件、6.6%増)となり、前年同期比で332件の増加を記録しました。これにより4年連続で前年を上回る結果となり、上半期として2年連続で5000件を超える高い水準での推移となっています。また、上場企業の倒産が1件発生し、株式会社トーシンホールディングス(東証スタンダード上場)が法的整理に至りました。

負債総額は7247億3600万円(前年同期6776億8700万円、6.9%増)となり、上半期としては4年ぶりに前年同期を上回りました。負債規模別に見ると、「5000万円未満」の企業が全体の62.2%を占めており、構成比は上半期として2年連続で6割を超える結果となっています。

業種別の分析では、主要7業種のうち6業種が前年を上回る結果となりました。最も多かったのは「サービス業」(前年同期1329件→1418件、6.7%増)で、2000年以降で最多件数を更新しています。次いで「小売業」(同1078件→1108件、2.8%増)が3年連続で1000件を超える水準で推移しました。

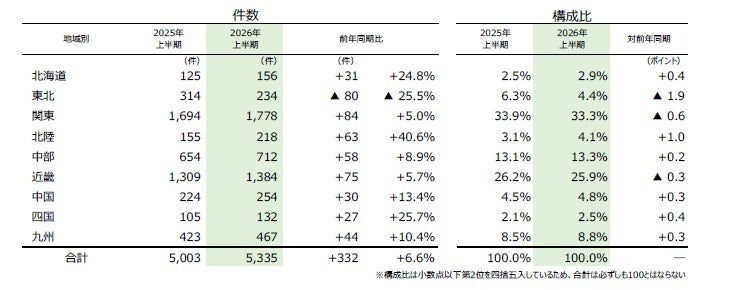

地域別では、9地域中8地域が前年を上回りました。件数が最も多かったのは「関東」(前年同期1694件→1778件、5.0%増)です。一方、唯一前年を下回った「東北」(同314件→234件、25.5%減)は、5年ぶりに6県すべてが前年より少ない結果となりました。

特徴的な倒産動向としては、「ゼロゼロ(コロナ)融資後倒産」は256件で2年連続の減少、「人手不足倒産」は227件で過去最多を更新、「後継者難倒産」は312件で過去最多を更新、「物価高倒産」は556件で過去最多を大幅に更新する結果となっています。

主要7業種中6業種で前年超え サービス業は2000年以降最多

業種別の詳細を見ると、主要7業種のうち6業種で前年同期を上回る結果となりました。「サービス業」(前年同期1329件→1418件、6.7%増)が最も多く、2000年以降で最多件数を更新しています。続いて「小売業」(同1078件→1108件、2.8%増)が3年連続で1000件超えとなりました。「建設業」(同986件→1043件、5.8%増)は上半期としては13年ぶりに1000件を上回る結果となっています。「運輸・通信業」(同195件→231件、18.5%増)は、上半期としては2年ぶりに前年を上回りました。

業種をさらに細かく分析すると、「サービス業」では、ソフトウェア開発等の「広告・調査・情報サービス」(前年同期450件→489件)が最多となっています。「小売業」では、「飲食店」(同458件→473件)が2000年以降で最多件数を更新しました。「建設業」では、「職別工事」(同463件→522件)が、上半期として2012年(565件)以来14年ぶりに500件を超える結果となりました。

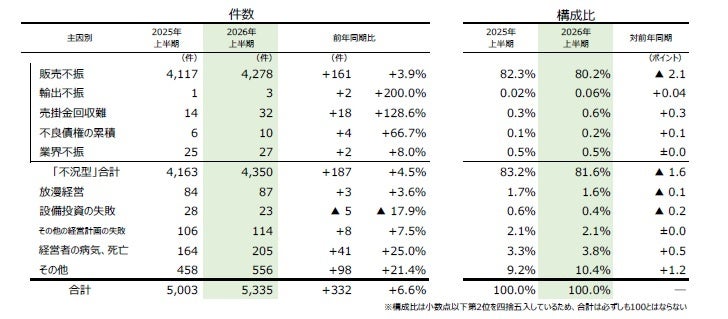

販売不振は4278件 3年連続で全体の8割超え

倒産の主因別に分析すると、「販売不振」が4278件(前年同期4117件、3.9%増)で最も多く、全体の80.2%を占めています。構成比としては3年連続で80%を超える水準となりました。「売掛金回収難」(同14件→32件、128.6%増)などを含めた「不況型倒産」の合計は4350件(同4163件、4.5%増)となり、上半期としては5年連続で前年同期を上回る結果です。

「経営者の病気、死亡」(前年同期164件→205件、25.0%増)は、前年に続いて2000年以降で最多となりました。このほか、「放漫経営」(同84件→87件、3.6%増)と「その他の経営計画の失敗」(同106件→114件、7.5%増)も前年を上回っています。

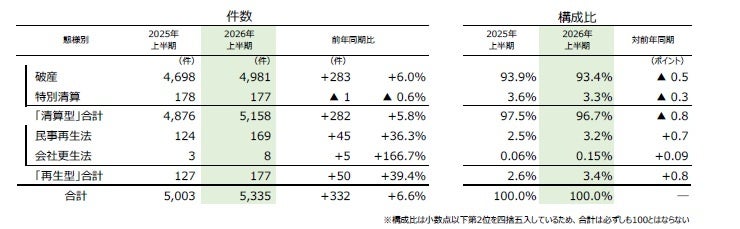

破産は4981件で上半期として5年連続の増加

倒産の態様別では、「清算型」倒産の合計が5158件(前年同期4876件、5.8%増)となり、全体の96.7%を占めました。「再生型」倒産は177件(同127件、39.4%増)発生しています。

「清算型」の内訳では、「破産」が4981件(前年同期4698件、6.0%増)で最も多く、上半期としては5年連続で前年を上回る結果です。「特別清算」は177件(同178件、0.6%減)と、3年ぶりに前年を下回りました。

「再生型」では、「民事再生法」が169件(前年同期124件、36.3%増)発生しています。内訳は個人が138件、法人が31件となっています。株式会社絆ホールディングスと関係会社3社を含む「会社更生法」は8件(同3件、166.7%増)で、そのうち小規模会社更生は3件でした。

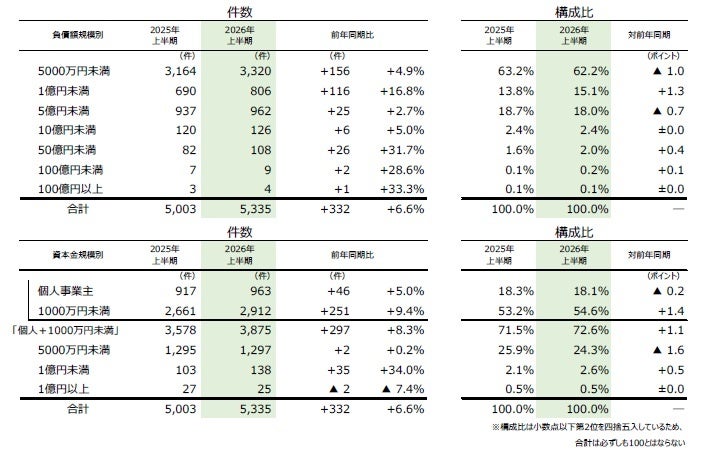

負債5000万円未満が62.2%を占め2年連続で6割超

負債額を規模別に見ると、「5000万円未満」の倒産が3320件(前年同期3164件、4.9%増)で全体の62.2%を占めており、上半期としては2年連続で6割を超える結果となりました。2008年以来18年ぶりに全規模で前年を上回っています。

資本金を規模別に見ると、「個人+1000万円未満」の倒産が3875件(前年同期3578件、8.3%増)で最も多く、構成比は上半期として2000年以降で最高の72.6%を占めました。

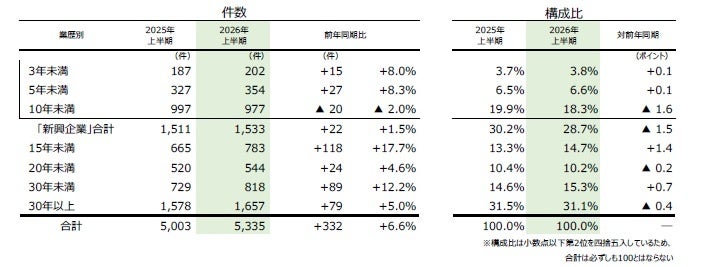

新興企業は1533件で上半期として2年ぶりの増加

業歴別に分析すると、「30年以上」が1657件(前年同期1578件、5.0%増)で最も多く、全体の31.1%を占めています。このうち、老舗企業(業歴100年以上)の倒産は78件(同61件、27.9%増)発生しました。「15年未満」は783件(同665件、17.7%増)となり、過去15年で最多となっています。

業歴10年未満の「新興企業」〈「3年未満」(前年同期187件→202件、8.0%増)、「5年未満」(同327件→354件、8.3%増)、「10年未満」(同997件→977件、2.0%減)〉は1533件(前年同期1511件、1.5%増)となり、上半期としては2年ぶりに前年を上回りました。業種別の内訳では、「サービス業」(同512件→528件、3.1%増)が最も多く、「小売業」(同363件→364件、0.3%増)、「建設業」(同307件→277件、9.8%減)が続いています。

9地域中8地域が前年超え 34都道府県が増加

地域別に見ると、9地域中8地域が前年を上回る結果となりました。最も件数が多かったのは「関東」(前年同期1694件→1778件、5.0%増)です。一方、唯一前年を下回った「東北」(同314件→234件、25.5%減)は、5年ぶりに6県すべてが前年より少ない結果となっています。

最も増加率が高かったのは「北陸」(前年同期155件→218件、40.6%増)で、上半期としては2009年(266件)以来の200件台となりました。「石川」(同31件→45件)や「新潟」(同54件→76件)の増加が目立っています。「中部」(同654件→712件、8.9%増)は、上半期としては2013年(805件)以来13年ぶりに700件を超えました。

47都道府県中、34都道府県が前年を上回る結果となっています。

今後の見通し

上半期として4年連続の増加、2年連続の5000件超え

2026年上半期の企業倒産は5335件となり、前年(5003件)を6.6%上回りました。上半期として4年連続の増加、2年連続の5000件超えという結果となっています。月別の推移を見ると、前年を下回ったのは5月のみで、6月は1028件(前年869件)と、2024年5月以来、約2年ぶりの1000件超えとなっています。

負債総額は7247億3600万円(前年6776億8700万円)となり、前年から6.9%増加しました。負債トップは「ドローンネット」グループの資金調達を行っていた株式会社福島建設資材(東京、2月破産)の332億9300万円です。そのほか、今年初の上場企業倒産となった株式会社トーシンホールディングス(負債162億円、愛知、5月会社更生法)やジュピターコーヒー株式会社(負債59億300万円、東京、1月民事再生法)など、話題となる大型倒産も複数発生しています。また、「負債10億円以上50億円未満」が108件と前年(82件)から26件増加していることも負債総額を押し上げる要因となっています。

物価高倒産は過去最多を大幅に更新

倒産増加の背景には物価高の影響があります。6月の物価高倒産は113件となり、今年4月(108件)を上回って単月ベースで過去最多を更新しました。上半期では556件発生し、半期ベースでも過去最多となっています。中東情勢を巡っては停戦合意により原油価格が下落するなど、一時期に比べ緊張緩和ムードが広がっていますが、石油精製や流通量が正常化するまでは時間を要するため、食料品や石油化学製品をはじめとして今後も値上げが続くものと見られており、物価高倒産は引き続き高水準で発生する可能性が高いと分析されています。なお、中東情勢の悪化を直接の原因とする倒産は6月末時点で発生していませんが、従前から厳しい経営が続く中で中東情勢が追い打ちをかけて法的整理をしたケースは累計で4件発生しています。

こうした物価の高止まりをもたらしているのが歴史的な円安の進行です。日本銀行は6月の金融政策決定会合で政策金利を0.75%から31年ぶりの水準となる1%への引き上げを決定しましたが、円安の流れに歯止めをかけるには至っていません。円安倒産は上半期で40件発生しましたが、輸入物価の上昇により時間をおいて今後さらに増加する可能性が高いとされています。

年後半も倒産増加のリスク継続

TDB景気動向調査(6月)によると、景気DIは前月から1.0ポイント増となり、2カ月連続で改善しています。好調が続く半導体や生成AI関連、中東情勢の収束期待がプラス材料となり、「大企業」を中心に景気をけん引しています。これに対し、価格競争力に劣る「中小企業」の景況感は物価上昇が続く中で低水準にとどまっており、改善に力強さは感じられない状況です。

こうした中、今後も政策金利のさらなる引き上げが見込まれています。金利上昇の影響について、帝国データバンクが全国約10万社を対象に行った「日銀の追加利上げが企業に与える影響度調査」(2025年12月)では、政策金利が1.0%へ引き上げられることによって3.3%の企業が経常赤字に転落、1.5%へ引き上げられた場合には6.1%の企業が経常赤字になるという試算が発表されています。収益力に乏しく、多額の金融債務を抱える中小企業にとって、より一層、資金繰りが厳しくなるケースが増加していく可能性があります。インフレ経済への移行とさまざまなコストの上昇、人手不足、消費者の節約志向などを背景に企業間競争が激化する中、業績回復に至らない中小企業を中心として、年後半も倒産の増加傾向が続くものと見られています。

出典元:株式会社帝国データバンク