株式会社帝国データバンクが、2026年6月以降の飲食料品における価格改定の動きと今後の見通しについての調査結果を発表しました。

調査結果の概要

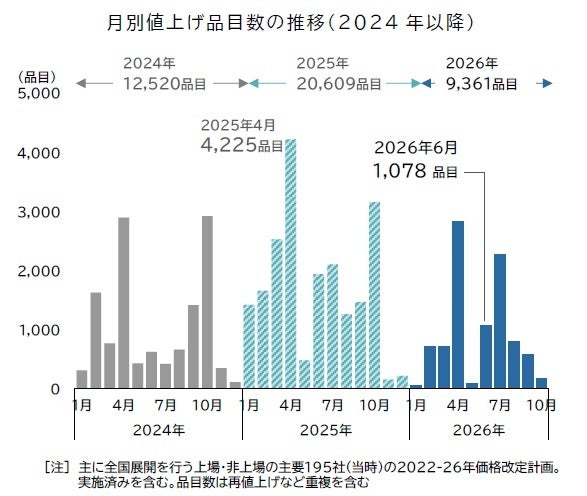

2026年6月における飲食料品の値上げ品目数は、合計で1078品目に達したとのことです。

2026年1月から10月までに判明している値上げ品目の総数は9361品目となっており、6月中には調査開始年の2022年以降、5年連続での年間1万品目超えが明らかになる見込みであるとされています。

中東地域における情勢の深刻化を受けて、飲食料品業界では今年の夏以降、広い範囲で値上げの波が継続すると予測されています。

[注記事項]

品目数および価格改定は、各企業の公式発表に基づいています。年内に複数回にわたって値上げが実施された品目については、それぞれを別個の品目として集計されています

値上げ率については発表時の最大値を採用しています。なお、価格を維持したまま内容量を削減する「実質値上げ」についても集計対象に含まれています

2026年の値上げ状況 中東情勢関連が2割を占める

主要食品メーカー195社を対象とした調査によると、主に家庭用製品を中心とした6月の飲食料品値上げは1078品目で、1回の値上げにおける平均改定率は14%となりました。単月で値上げ品目数が1千品目を上回ったのは、2026年4月以降では2カ月ぶりのことです。前年同月の1940品目と比較すると約半分の水準にとどまっていますが、前月の84品目からは13倍という大幅な増加を記録しています。6月以降の価格改定では、中東情勢の影響によってトレーやフィルムの原料であるナフサの価格上昇分を製品価格に転嫁する動きが見られているとのことです。

2026年6月の値上げを食品カテゴリー別に見ると、最も品目数が多かったのは香辛料やふりかけ類などを主とする「調味料」カテゴリーで450品目でした。「加工食品」カテゴリーは304品目で、納豆製品や缶詰、即席麺などが中心となっています。

2026年の通年における値上げ品目総数は、1月から10月までに判明した分で9361品目に達しました。早ければ6月中にも、調査開始の2022年から数えて5年連続となる年間1万品目突破が確認される見通しとなっています。前年の同時期(2025年5月末時点で1万6224品目)と比べると、予定を含めて前年比で約4割減のペースで推移しています。夏以降の値上げ品目数が大幅に増加しており、7月は2269品目と、4月以降では3カ月ぶりに単月で2千品目を超過し、2025年12月以降では7カ月ぶりに前年を上回りました。また、8月(849品目)と9月(580品目)についても、それぞれ単月で1千品目を超える可能性があるとされています。

食品カテゴリー別で見ると、冷凍食品やパックご飯、缶詰、即席麺などを含む「加工食品」が3029品目で最多となり、マヨネーズ類やドレッシング類などの「調味料」が2537品目、PET飲料のほかビール類、焼酎・ワインなどの「酒類・飲料」が1494品目と続きました。「パン」カテゴリーは978品目で、2025年に引き続き食パンや菓子パンなどで一斉に価格改定が行われています。

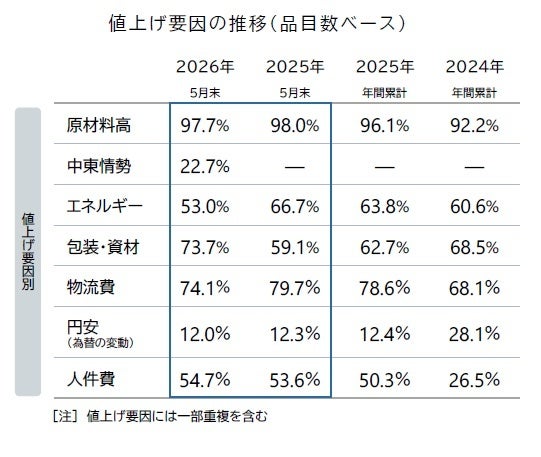

値上げの要因を分析すると、「原材料高」の影響を受けた値上げが97.7%を占めており、全要因の中で最も高い比率となっていますが、3月以降は減少傾向で推移しています。一方、「包装・資材」は73.7%で前月を上回り、5月末時点の水準として初めて7割台に達しました。トレーや容器などナフサを原料とする資材の価格高騰をはじめ、中東情勢による影響が要因となった値上げ(「中東情勢」)は22.7%を占めています。

その他の要因として、「物流費」は74.1%で、中東情勢の悪化に伴う原油価格高騰などの影響を背景に前月末から上昇し、2026年内では最も高い水準となりました。「人件費」は54.7%で上昇していますが、「エネルギー(ユーティリティコスト)」は53.0%で低下しています。中東情勢の悪化による資材費高騰や輸送コストの上昇分を価格へ転嫁する動きが強まっている一方で、賃上げなど労務費に起因する値上げは相対的に弱含み傾向にあります。

2026年の今後の展望 ナフサ供給難で食品業界に値上げラッシュ再来

2026年の値上げ動向は、政府による輸入小麦の売り渡し価格引き上げや、1ドル160円に迫る円安水準の長期化に加えて、2025年から継続している物流費・人件費などの「粘着的」な値上げ圧力が高い状況でした。ただし、長期化する物価高の中で消費者の購買能力にも限界があり、店頭価格のさらなる上昇が購入数量の減少を引き起こしかねないという危機感も背景に、最近では大規模な値上げを見送るほか、価格を維持したまま容量を削減する「実質値上げ」で対応するケースが多く見られ、年内の値上げペースは緩やかなものにとどまると見られていました。

このような状況の中、米国とイスラエルによるイランへの攻撃によって急激に高まった中東地域の地政学的リスク、ホルムズ海峡の混乱が国内産業にも波及し、石油由来の樹脂素材の供給能力低下やコスト上昇圧力が顕著になっています。このような状況下で、食品分野においてもインクや食品フィルム、トレー類などで大幅な値上げや品薄状態が継続しており、解消の見込みも立っていないことから、商品パッケージの変更や一部商品の製造休止、商品点数の集約など、商品の安定供給に向けた体制を確保する取り組みが進んでいます。また、包装資材やエネルギー、物流費の上昇分を製品価格へ転嫁する動きも徐々に表面化してきました。実際に、中東情勢の悪化によるコスト増などを理由とした値上げは、年内約9000品目のうち5月末時点で2割を超えており、今後はさらに増加する可能性が高いと見られています。

このような情勢を背景として、飲食料品業界では今夏以降に広範囲にわたる値上げラッシュが継続すると見られています。年間の値上げ品目数累計は5年連続で1万品目を突破する見通しで、2022年以降で最少だった2024年(1万2520品目)を上回る可能性もあるとのことです。

出典元:株式会社帝国データバンク プレスリリース