株式会社帝国データバンクは、全国の2万3,349社を対象として、「2026年度の業績見通し」についてのアンケート調査を実施しました。この業績見通しに関する企業意識調査は2009年3月から毎年継続して実施されており、今回が18回目となります。

調査結果のポイント

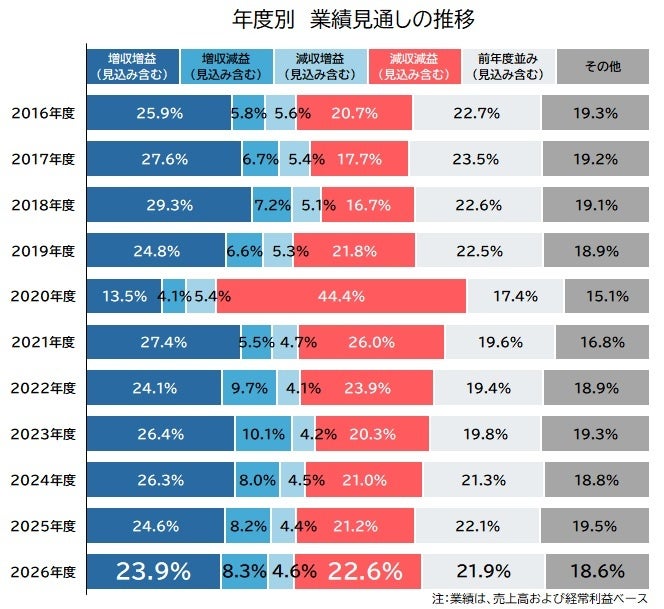

2026年度における業績見通しについて、増収増益を予測している企業の割合は23.9%となり、3年連続での減少を記録しました。一方で、減収減益を予測する企業は22.6%となり、こちらは3年連続で増加する結果となっています。今回の業績見通しを大きく左右する要素として、中東地域の情勢と物価の推移が重要なポイントとなっています。中東における情勢の悪化が長期に及んだ場合、原材料やエネルギーの価格上昇によるコスト増加、供給不足によるサプライチェーンへの混乱など、業績に対する悪い影響は免れることができず、企業業績を大幅に押し下げるリスクが増大しているため、事態の速やかな解決が期待されています。

調査期間:2026年3月17日~3月31日(インターネット調査)

調査対象:全国2万3,349社、有効回答企業数は1万312社(回答率44.2%)

2026年度に「増収増益」を予測する企業は23.9%に留まる結果に

2026年度(2026年4月決算~2027年3月決算)における業績見通し(売上高と経常利益)について質問したところ、「増収増益」を予測している企業の比率は23.9%となり、前回の調査(2025年度見通し)と比べて0.7ポイントの減少となり、3年連続での低下となりました。対照的に、「減収減益」は前回から1.4ポイント上昇して22.6%となり、こちらも3年連続での増加となっています。また、「前年度並み」については21.9%(前回比0.2ポイント減)でわずかな減少となりました。

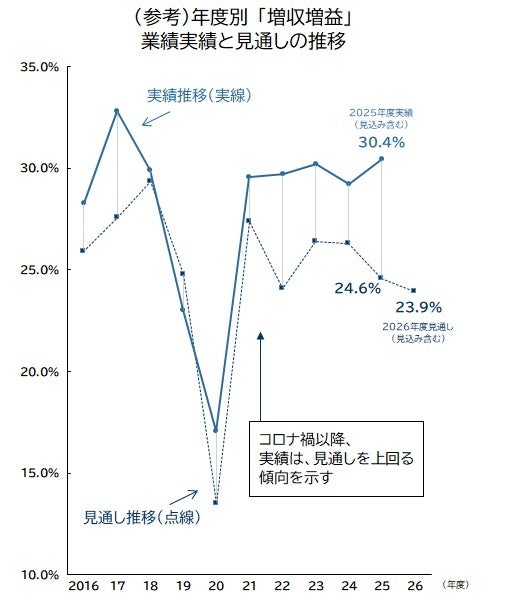

『業績見通し』を質問した翌年に実施している『業績実績』との比較では、「増収増益」の比率について、2019年度の『業績実績』は『業績見通し』を下回りましたが、新型コロナウイルス感染症拡大以降の2020年度から2025年度までの6年間においては、『実績』が『見通し』を上回る傾向が見られました。この期間においては、新型コロナウイルス以外にもロシアとウクライナの戦争や中東地域における情勢悪化といった地政学的なリスクの高まりに加え、トランプ関税を始めとする保護主義の拡大など、業績を予測する上での不透明感を増大させる複数の要因が存在していました。しかしながら、将来への不透明感の高まりによって企業の見通しがより慎重になっていたことに加えて、インフレ環境下における価格転嫁が進展し、収益の確保に成功した企業が多かったことも『実績』が『見通し』を上回る要因となっています。2026年においても2月28日に米国とイスラエルによるイランへの軍事攻撃が開始され、ホルムズ海峡の封鎖など中東地域における情勢の緊迫化が継続しています。このような状況を考慮すると、企業は2026年度の業績見通しを一層慎重に捉えている可能性があります。

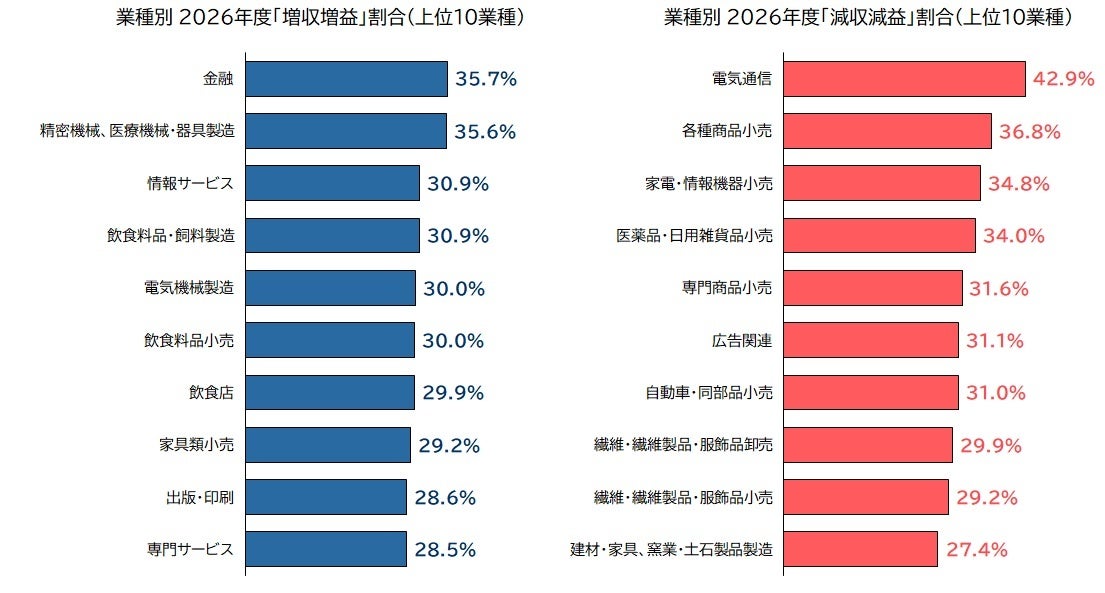

業種別に詳細に見ていくと、「増収増益」については「金融」(35.7%)が最も高い数値を示しました。金利上昇による利ざやの改善が追い風となっていることや、資金流入が続く株式など金融市場の好調さから、金融業界における見通しは比較的明るいものとなっています。それに続いて、「精密機械、医療機械・器具製造」(35.6%)、「情報サービス」「飲食料品・飼料製造」(共に30.9%)、「電気機械製造」「飲食料品小売」(共に30.0%)が3割台で並びました。「精密機械、医療機械・器具製造」「電気機械製造」については、TSMCの熊本工場やラピダスに関連する投資の進展により、素材・装置・部品メーカーの受注環境が改善していることで、前向きな見通しが表れています。「情報サービス」については、AI活用の本格化や官民双方におけるデジタル化投資の安定需要が見込まれており、構造的な需要拡大が下支えとなっています。

一方、「減収減益」については、「電気通信」(42.9%)が唯一4割台となり最も高く、次いで総合スーパーなどを含む「各種商品小売」(36.8%)、「家電・情報機器小売」(34.8%)、「医薬品・日用雑貨品小売」(34.0%)、ガソリンスタンドなどを含む「専門商品小売」(31.6%)が続く結果となりました。特に注目すべき点として、「減収減益」の上位10業種のうち6業種を小売業が占めているという点が挙げられます。

企業からの声としては、「中東地域における情勢の悪化によって原油の輸入が停止し、石油価格が異常な値上がりを見せたことで、店頭での買い控えが始まった」(専門商品小売、静岡県)など、原油供給の不安定化によって価格が高騰し、販売量が減少しているという意見が聞かれました。さらに、「商品の入荷遅れが非常に深刻な状況で、売れているにもかかわらず現金化できない状況に加えて、納入時期も不明となっている。仕事の予定も立てられず、厳しい状況にある」(家電・情報機器小売、新潟県)など、すでに小売店舗では商品の入荷不足も発生している状況です。また、企業は燃料費、原材料費、人件費といった各種コストの高騰に対応するために価格転嫁を進めていますが、消費者は繰り返される値上げに敏感になっており、売上に悪影響が及ぶことへの懸念も高まっています。

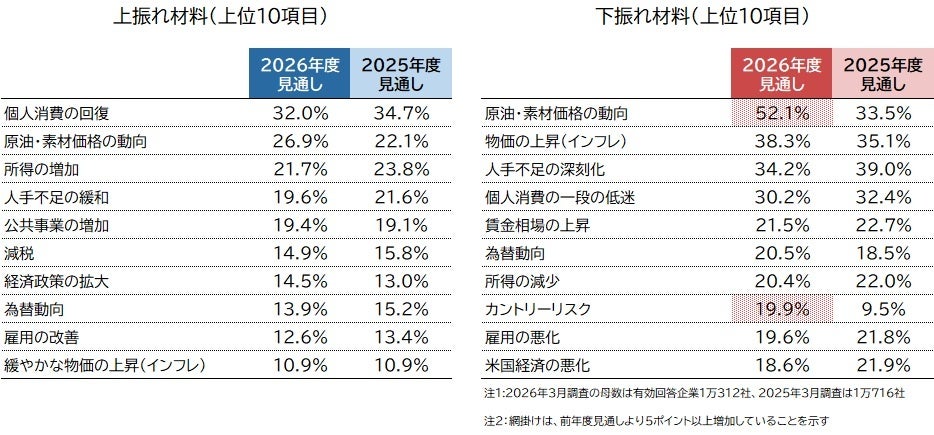

上振れ要因は「個人消費の回復」、下振れ要因は「原油・素材価格の動向」がトップ

2026年度における業績見通しを上振れさせる要因について質問したところ、「個人消費の回復」が32.0%となり、4年連続でトップとなりました(複数回答、以下同様)。続いて、「原油・素材価格の動向」(26.9%)、「所得の増加」(21.7%)が2割を超える結果となりました。前年度と同じく、消費を促進する要因が目立っており、2026年度においても業績の鍵を握ることになると考えられます。さらに、「中東情勢によって大きく変化する。戦争の終結が早期に実現すれば、景気の回復も早まることになる」(機械製造、埼玉県)など、中東地域における情勢が改善されることによって原油・素材価格を始めとする各種コストの削減につながり、業績の上振れ要因となり得るという声が多数寄せられました。

2026年度における業績見通しを下振れさせる要因については、「原油・素材価格の動向」(52.1%)が前回調査から18.6ポイントという大幅な上昇を示し、最も高い数値となりました(複数回答、以下同様)。続いて、「物価の上昇(インフレ)」(38.3%)、「人手不足の深刻化」(34.2%)、「個人消費の一段の低迷」(30.2%)が3割台で並びました。また、「カントリーリスク」(19.9%)は前回調査から10ポイント以上の上昇を記録しました。特に、中東地域における情勢の悪化に関連する項目が急上昇しており、業績の見通しに大きな影響を及ぼしていることが窺えます。企業からは、「中東地域における情勢の悪化によって、原油価格の高騰→物価上昇→円安→さらなる物価上昇というサイクルが発生することを懸念している」(旅館・ホテル、群馬県)といったように、下振れ要因で上位に挙がっている項目が連鎖的に悪循環を引き起こすことを危惧する声が多数聞かれました。

2026年度の業績見通しについて慎重な見方が継続

本調査の結果から、「増収増益」を予測している企業の割合はおよそ4社に1社程度に留まることが明らかになりました。前年度見通しを0.7ポイント下回り、3年連続での減少となっています。対照的に、「減収減益」を予測する企業の割合は22.6%となり、前回から1.4ポイント高くなり、3年連続での増加となりました。

2026年度における企業業績については、利上げによる利ざやの改善・拡大など直接的な好影響を受ける金融業のほか、AIや半導体など17の戦略分野への危機管理投資・成長投資の対象となる業種において、見通しは良好な傾向にあります。一方で、米国とイスラエルによるイランへの軍事攻撃をきっかけとした中東地域における情勢の緊迫化が続く中、日本経済を取り巻く不確実性は高まっており、2026年度の業績見通しについても慎重な見方がより強まる結果となりました。中東情勢の悪化による資源価格の高騰などコストの増加に加えて、商品の流通が滞るケースもすでに発生しています。さらに、企業は価格転嫁を実施する一方で、消費者の買い控えが進行する懸念も広がっており、特に小売業の見通しは厳しい状況となっています。

このような経済環境下において、業績見通しを左右する重要なポイントは中東地域における情勢と物価の動向といえるでしょう。中東情勢の悪化による原油・素材価格の動向は、業績見通しを押し下げる最大の要因となっています。今後、事態が長期化する場合、原材料・エネルギー価格の上昇によるコスト増加、供給不足によるサプライチェーンの混乱など、業績への悪影響は避けられません。また、たとえ地政学的リスクが低減したとしても、供給面の正常化には時間を要すると予想される中で、原油価格が交戦前よりも高値圏で推移する可能性もあり、企業の業績を大幅に押し下げるリスクが高まっているため、事態の早期解決が望まれます。一方で、直近の日本経済においては、名目賃金の上昇とともに物価上昇率が鈍化したことで、実質賃金の改善につながっています。個人消費の回復や所得の増加などは業績見通しの上振れ要因となっており、持続的な実質賃金の伸びによる消費の好循環が、企業業績向上の鍵を握る要因の一つとなるでしょう。

出典元:株式会社帝国データバンク