株式会社帝国データバンクが、2026年3月における企業倒産件数(負債額1000万円以上の法的整理)に関する集計・分析結果を公表しました。

この記事の目次

概況と主なポイント

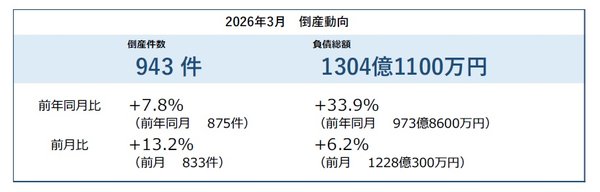

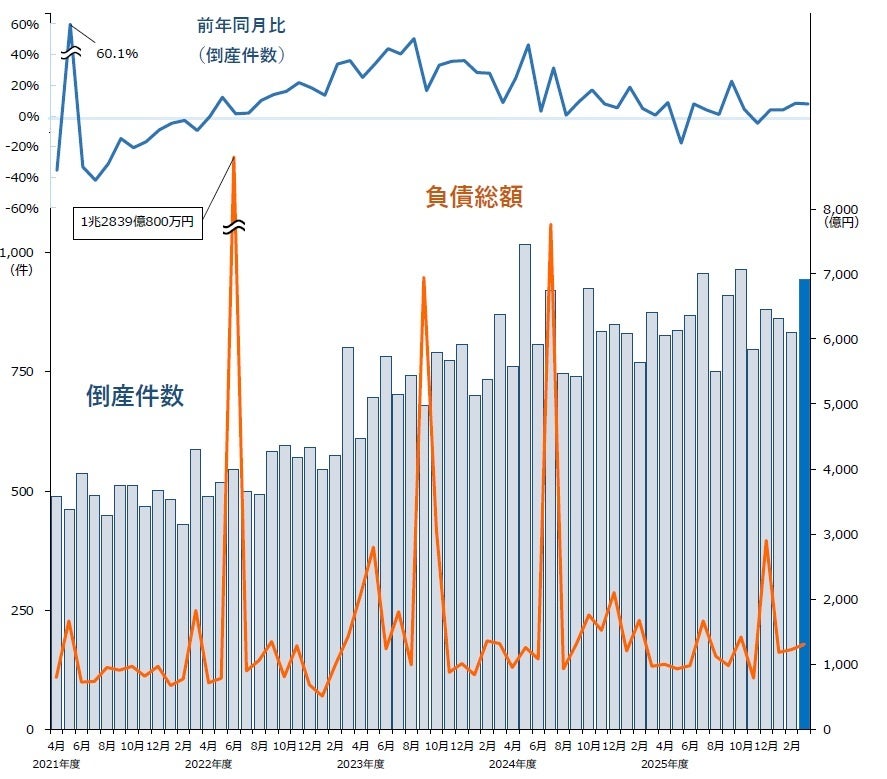

倒産件数は943件(前年同月比7.8%増、前年同月875件)を記録し、4カ月連続で前年同月を上回る結果となりました。これは2025年7月の956件に次ぐ2025年度において3番目に多い数値です。単月ベースで900件を超えたのは5カ月ぶりのことで、3月としては2012年の1040件以来14年ぶりに900件を超過しています。

負債総額については1304億1100万円(前年同月比33.9%増、前年同月973億8600万円)となり、3カ月ぶりに前年を上回りました。負債額が最も大きかったのは、会員制ゴルフクラブを運営していた株式会社三河カントリークラブで、その額は120億円に上ります。

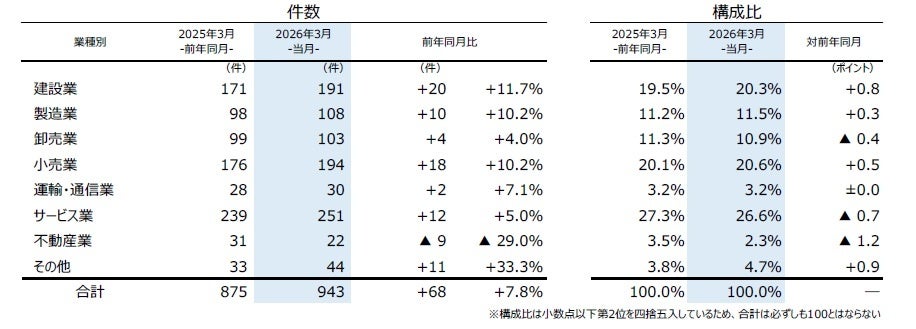

業種別では、7業種のうち6業種において前年を上回る結果となっています。最も多かったのはサービス業で251件(前年同月239件、5.0%増)となり、2025年7月の263件に次いで2000年以降で過去2番目の多さを記録しました。小売業は194件(前年同月176件、10.2%増)で3カ月連続の前年超過となっています。

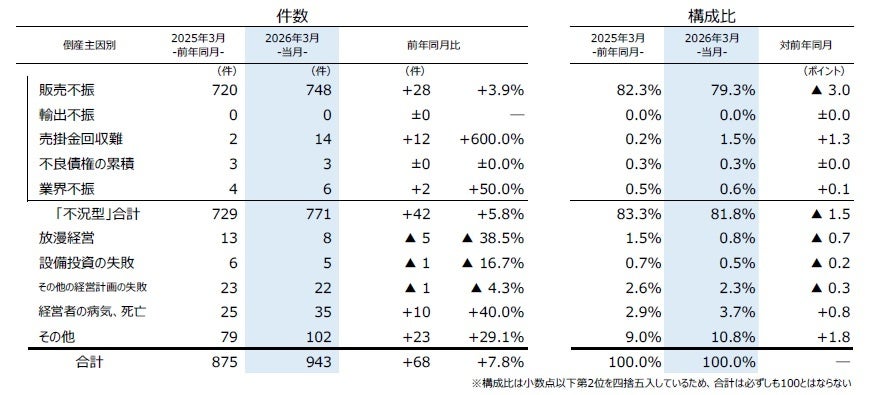

主因別では、過去10年で最多となった売掛金回収難などを含む不況型倒産が771件に達し、全体の81.8%を占めました。これは3カ月連続で前年を上回る数値です。

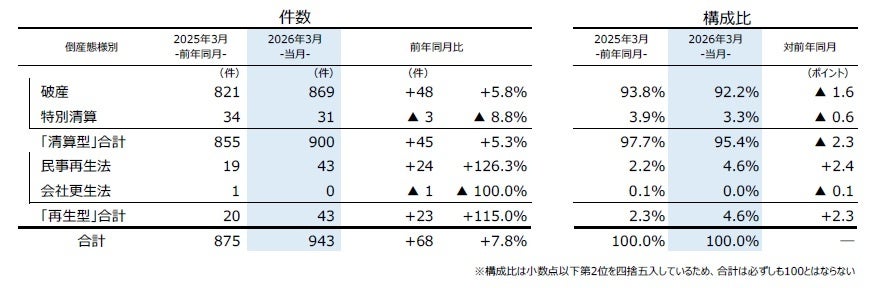

態様別では、再生型倒産が43件発生しており、3月としては2012年の54件以来14年ぶりに40件を超える結果となりました。

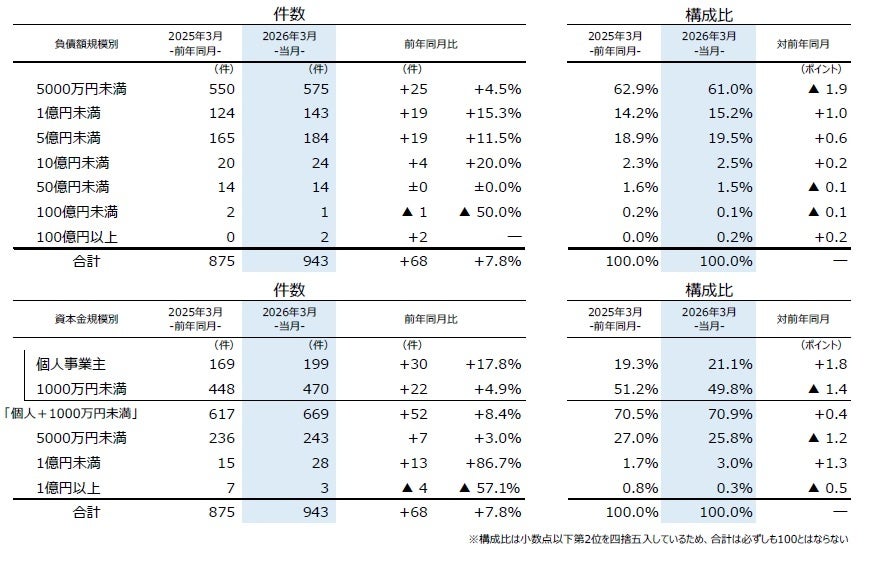

規模別では、負債額5000万円未満の倒産が575件に上り、3月としては2000年以降で最多を記録しています。

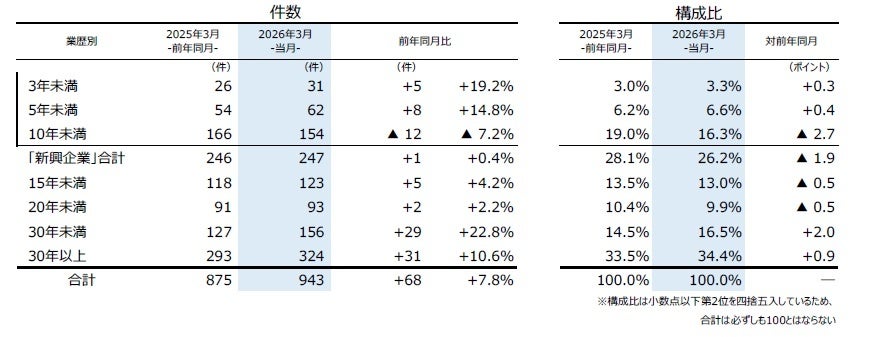

業歴別では、30年以上の企業が324件で最も多く、3月としては過去10年で最多となっています。

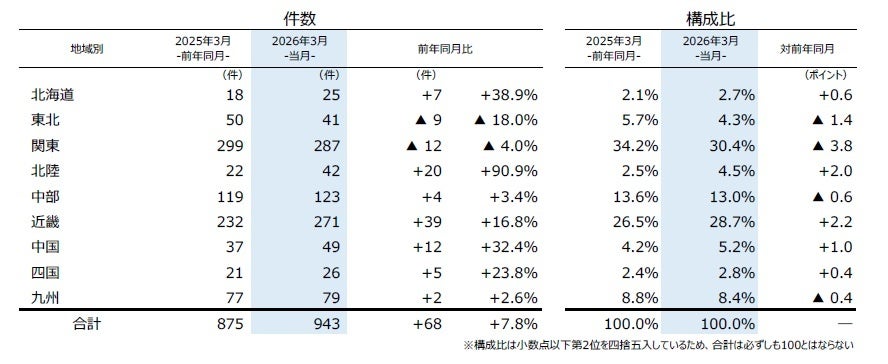

地域別では、9地域のうち7地域で前年を上回りました。特に近畿地域は271件(前年同月232件、16.8%増)と4カ月連続で前年超過となり、過去10年で最も多い数値を記録しました。

※集計期間:2026年3月1日~2026年3月31日

※発表日:2026年4月8日

※集計対象:負債1000万円以上、法的整理による倒産

次回の発表は5月13日(水)13時30分を予定しているとのことです。

サービス業が251件で2000年以降2番目の多さに

業種別の内訳を見ると、7業種中6業種で前年同月を上回っています。サービス業は251件(前年同月239件、5.0%増)で最多となり、2025年7月の263件に次いで2000年以降で過去2番目に多い件数となりました。小売業は194件(前年同月176件、10.2%増)で3カ月連続の前年超過です。建設業は191件(前年同月171件、11.7%増)で前年を上回り、2025年度では最多を記録しました。製造業は108件(前年同月98件、10.2%増)と2カ月ぶりに前年を上回り、3月としては過去10年で最も多くなっています。

業種別の詳細な特徴としては、サービス業では旅館・その他宿泊所が14件(前年同月9件)、娯楽業が10件(前年同月7件)と増加が顕著でした。建設業では総合工事が69件(前年同月50件)に増加し、特に木造建築工事の増加が全体を押し上げる結果となっています。

不況型倒産が771件、売掛金回収難は過去10年で最多

主因別の分析では、販売不振が748件(前年同月720件、3.9%増)となり、3カ月連続で前年を上回り、3月としては過去10年で最も多い件数となっています。さらに、過去10年で最多となった売掛金回収難が14件(前年同月2件、600.0%増)などを含めた不況型倒産は771件(前年同月729件、5.8%増)に達し、全体の81.8%を占めています。これは3カ月連続で前年を上回る結果です。

経営者の病気・死亡は35件(前年同月25件、40.0%増)で2カ月連続の前年超過となっています。一方、放漫経営は8件(前年同月13件、38.5%減)で4カ月ぶりに前年を下回りました。その他の経営計画の失敗は22件(前年同月23件、4.3%減)で4カ月連続の前年割れとなっています。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を不況型倒産として集計しています。

再生型倒産は43件で3月としては14年ぶりに40件超え

態様別では、清算型倒産が900件(前年同月855件、5.3%増)となり、4カ月連続で前年を上回っています。再生型倒産は43件(前年同月20件、115.0%増)発生し、3月としては2012年の54件以来14年ぶりに40件を超える結果となりました。

清算型の内訳では、破産が869件(前年同月821件、5.8%増)で最も多く、4カ月連続で前年を上回っています。特別清算は31件(前年同月34件、8.8%減)となり、3月としては3年ぶりに前年を下回りました。

再生型では、民事再生法の適用が43件(前年同月19件、126.3%増)と前年から大幅に増加しました。このうち法人は10件、個人は33件発生しており、個人については2000年以降で最多となっています。

負債5000万円未満が575件で7カ月連続の前年超過

負債額を規模別に見ると、5000万円未満が575件(前年同月550件、4.5%増)と7カ月連続で前年を上回り、3月としては2000年以降で最多となりました。5000万円以上1億円未満は143件(前年同月124件、15.3%増)で4カ月連続の前年超過です。

資本金の規模別では、個人と1000万円未満の倒産が669件(前年同月617件、8.4%増)で、全体の70.9%を占めています。3月としては2000年以降で最多の記録となっています。

業歴30年以上が324件で3月としては過去10年で最多

業歴別の分析では、30年以上が324件(前年同月293件、10.6%増)で最も多く、2カ月連続で前年を上回り、3月としては過去10年で最多となっています。次いで30年未満が156件(前年同月127件、22.8%増)と4カ月連続で前年を上回り、3月としては過去10年で最多を記録しました。

業歴10年未満の新興企業(3年未満31件、5年未満62件、10年未満154件)は合計247件(前年同月246件、0.4%増)となり、全体の26.2%を占めています。業種別の内訳では、サービス業が85件(前年同月93件、8.6%減)で最も多く、小売業が53件(前年同月56件、5.4%減)、建設業が47件(前年同月45件、4.4%増)と続いています。

9地域中7地域で前年超過、近畿は過去10年で最多

地域別では、9地域のうち7地域で前年を上回る結果となっています。近畿は271件(前年同月232件、16.8%増)で4カ月連続で前年を上回り、過去10年で最も多い件数となりました。特に大阪の140件(前年同月104件)が全体を大きく押し上げています。北海道は25件(前年同月18件、38.9%増)で5カ月連続の前年超過です。

増減率で見ると、北陸が42件(前年同月22件、90.9%増)とほぼ倍増となり、3月としては2000年以降で2番目に多い件数となっています。特に新潟の15件(前年同月8件)や石川の12件(前年同月3件)が全体を押し上げる要因となりました。

47都道府県のうち24道府県が前年を上回っています。

今後の見通しについて

2025年度の企業倒産は2年連続で1万件超え

2025年度の全国企業倒産件数は1万425件に達し、2024年度の1万70件に続いて2年連続で1万件を超える結果となりました。小規模な倒産が大半を占めており、長期化する物価高に加えて人件費の高騰や金利負担の増加といったコスト上昇分を販売価格に転嫁できず、資金繰りが悪化した中小零細企業の厳しい経営状況が明らかになっています。単月ベースでも3月は943件に上り、足元でも倒産は増加傾向が続いています。

負債総額は1兆5537億8100万円となり、2年連続で前年度の2兆2525億7200万円を下回りました。1億円未満の倒産が76.5%を占めたことに加え、50億円を超える倒産が26件(前年度34件)にとどまったことが要因となっています。負債額が最大だったのは12月に発生した株式会社ドローンネットで1444億円でした。50億円以上の倒産のうち38.1%はコンプライアンス違反に起因したものとなっています。

海外情勢に翻弄された1年

補助金や助成金、コロナ関連融資によって倒産が抑制されていたコロナ禍を経て、倒産件数は4年連続で前年度を上回っています。その背景には、デフレ脱却に伴う急激な物価高、人件費の高騰、円安、金利上昇、コロナ禍での借り入れ負担増加など多方面にわたるコスト上昇要因が存在しています。

2025年度はこれらの要因に加え、海外情勢の急激な変化に翻弄された1年となりました。4月に発表されたアメリカの関税政策に伴う大手企業の業績低迷は、サプライチェーン企業の受注環境の悪化を引き起こしています。11月以降は日中関係の悪化により訪日中国人の減少やレアアースの輸出規制などが発生し、メーカーからサービス・小売業者まで幅広く影響が出ました。さらに今年3月には米国とイスラエルによるイラン攻撃をきっかけに原油価格が急騰し、供給不安が高まっています。帝国データバンクの3月の景気動向調査では、全業界、全地域、全規模で悪化する結果となりました。特に運輸・倉庫業の悪化幅は過去3番目となり、化学品製造業でも大幅な悪化が見られています。

経営安定性やコスト対応力、価格転嫁の可否で二極化が加速

今年1月には中小事業者の利益保護と取引適正化を目的とした中小受託取引適正化法が施行されました。これにより中小企業の価格転嫁が進む可能性はあるものの、帝国データバンクが今年2月に実施した「価格転嫁の実態調査」では、価格転嫁率は42.1%にとどまり、目に見える改善には至っていません。また、物価高倒産や人手不足倒産が大きく減少に転じる経済環境にもなっていないのが現状です。

今後は原油高騰の影響を受けて、燃料や化学品だけでなく、プラスチック製品、建材、アパレル資材、飼料など幅広い分野で価格が上昇し、企業の仕入れコストが増加する懸念が広がっています。原油供給量の減少が続けば、幅広い分野で減産や生産中止に陥り、サプライチェーンの断絶リスクも高まります。手元資金の乏しい企業にとっては調達が困難となり、経営が立ち行かなくなる可能性も出てきます。同業者間でも経営基盤の安定性やコスト上昇への対応力、価格転嫁の可否などによって優勝劣敗が明確になり、二極化が進んでいくことは避けられません。夏頃から倒産が急増する懸念があり、2026年度は倒産が増加する可能性が高いと予測されています。

出典元:株式会社帝国データバンク