2025年8月、楽天グループは第2四半期の決算を発表しました。中でも注目を集めたのは、楽天モバイルの営業黒字化に関する見通しと、楽天市場を中心とするインターネットサービス事業の堅調な成長です。

本コラムでは、決算説明会で示された数値や内容をもとに、楽天の今後の成長戦略や課題、そして流通総額10兆円を目指す上での展望について、専門的な視点から読み解いていきます。

この記事の目次

楽天グループ連結決算の概要とモバイル事業の黒字化への道

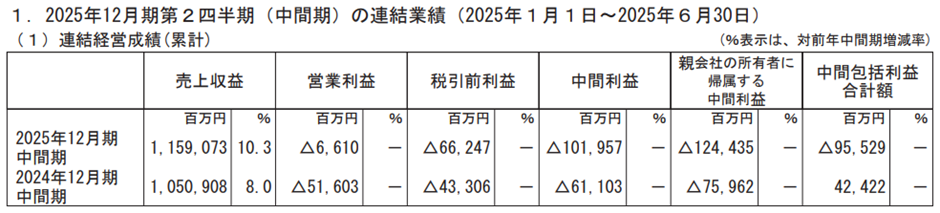

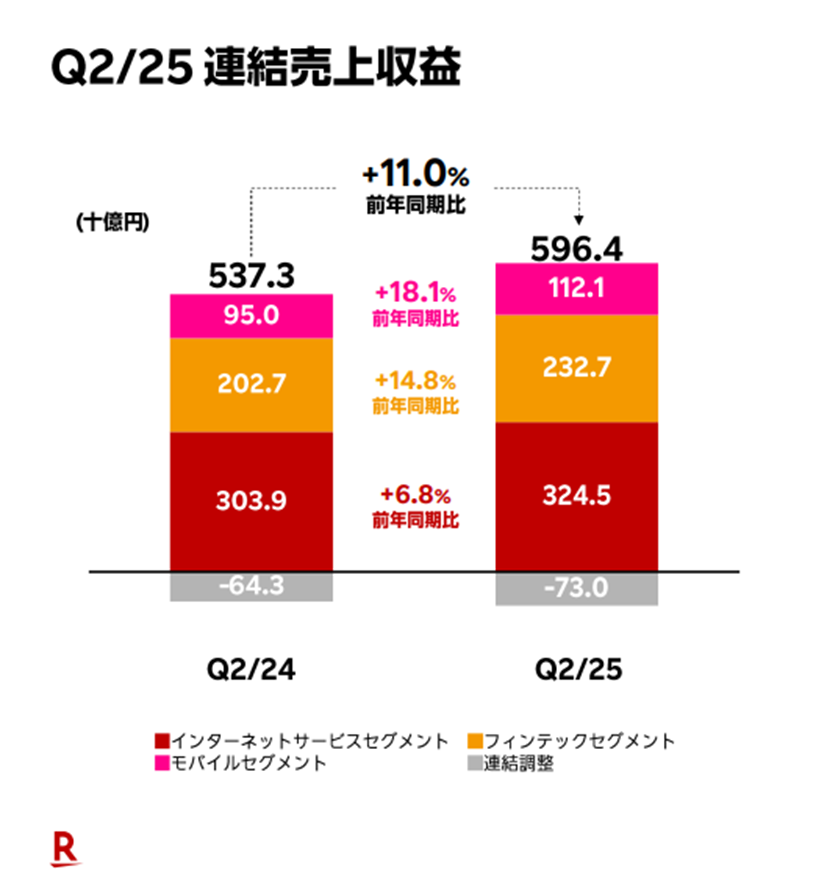

2025年第2四半期の楽天グループ決算では、連結売上収益が前年同期比で10.3%増となる1兆1,590億円を記録し、営業損失も516億円から66億円へと大きく改善しました。しかしながら、依然としてグループ全体としては赤字状態が続いており、特に注目が集まっているのが「楽天モバイル」の動向です。

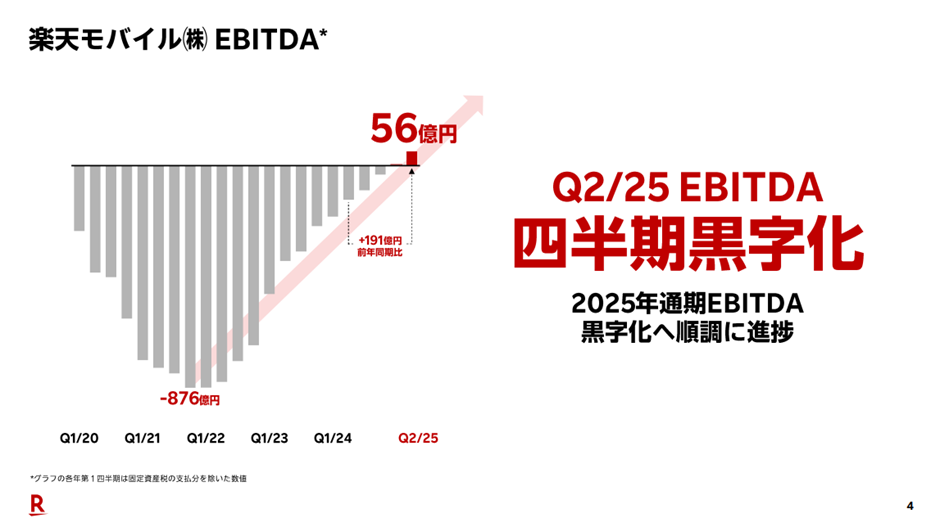

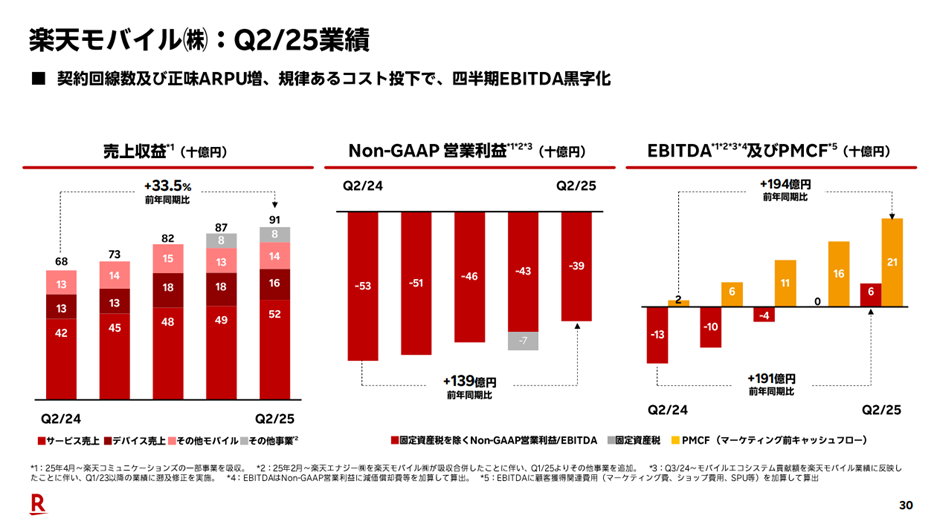

今回の決算説明資料において最も強調されたポイントの一つが、楽天モバイルのEBITDA(利払い・税引き・償却前利益)の黒字化です。EBITDAは企業の収益力を測る指標の一つであり、減価償却や利払い、税金といった「本業以外のコスト」を除いた実力を評価する目的で使われます。

つまり、楽天モバイルは「会計上の損益」ではまだ赤字であるものの、事業運営自体は一定の採算性を見せ始めたといえます。ただしこの黒字化は、あくまで営業活動を「極力単純化して見た」場合であり、実際のキャッシュフローや最終損益とは切り離して捉える必要があります。

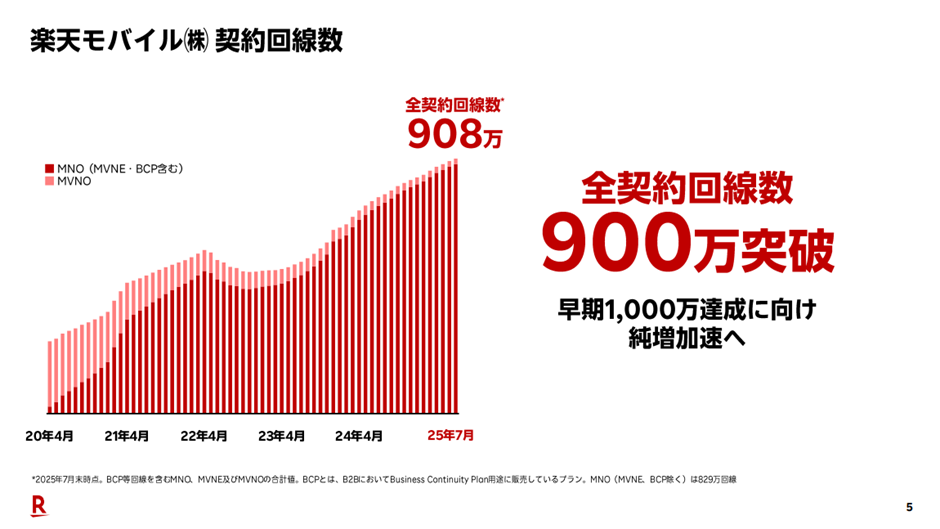

楽天モバイルの契約回線数は、2025年7月末時点で合計900万回線を突破したと発表されています。しかし、この数字はMNO(携帯キャリアサービス)に加えて、法人向けサービス(BCPプラン)も含まれており、MNO単体では829万回線にとどまります。

過去1年間の四半期ごとの純増数を見ると、月間10万〜11万回線のペースでほぼ横ばいに推移しており、大きな加速は見られていません。このままのペースで推移した場合、MNOでの1,000万回線突破は2026年12月ごろと予測されます。短期間での急激な成長というよりも、着実な積み上げを続けるフェーズにあるといえるでしょう。

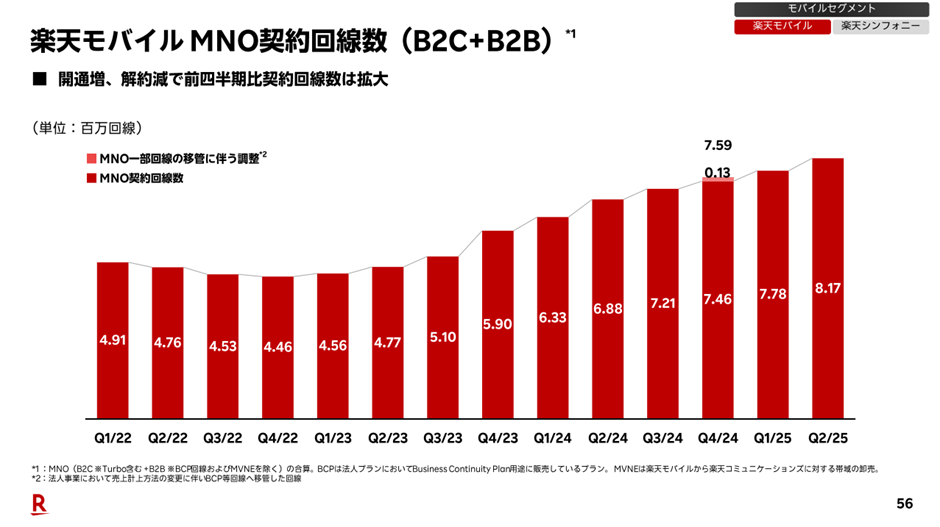

売上収益についても、前年比+33.5%と高い成長率を示していますが、これはモバイル事業の吸収合併による構造変化に起因する部分が大きい点には注意が必要です。具体的には、2025年第1四半期から「その他事業」として楽天エナジーの売上が加算されており、それが増収要因となっています。

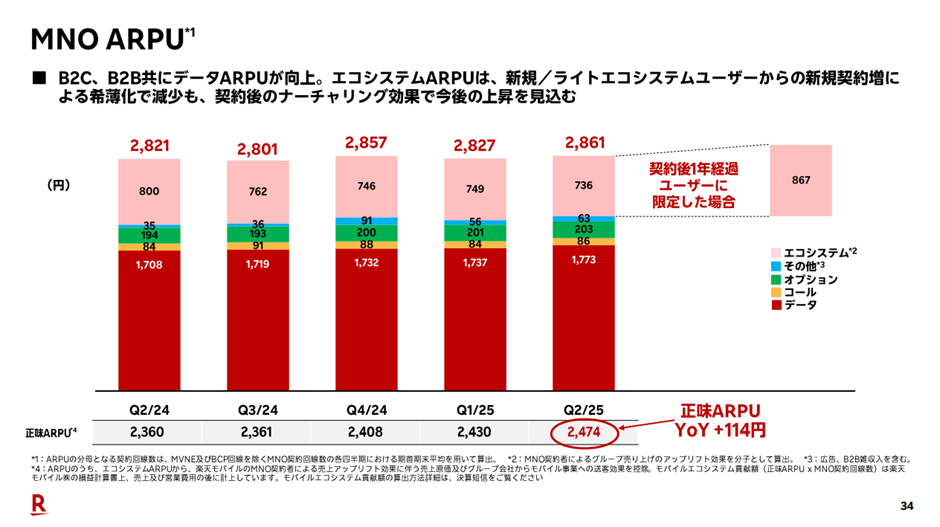

この「楽天エナジー分」を除いて見ると、モバイル単体の売上は24年Q4の820億円から約830億円と、半年でわずか10億円の伸びにとどまっています。これは、回線数が着実に伸びている一方で、ARPU(1ユーザーあたりの平均収益)が十分に向上していないことを示唆しています。

決算資料では、EBITDAに加えて「PMCF(プレマーケティングキャッシュフロー)」という指標も登場しています。これはマーケティングコストを除いた場合のキャッシュフローを示すもので、前年同期比で+194億円の改善が見られたと報告されています。

しかし、楽天モバイルが今後マーケティングを停止することは想定しにくく、実務上の意味は限定的とも言えます。むしろ注目すべきは、今後もマーケティング費用を維持しながら、どれだけ効率的に新規契約を獲得できるかという点です。

インターネットサービス部門の成長と楽天市場の実態

楽天グループにおいて重要な収益源であるインターネットサービスセグメント(楽天市場、トラベル、ファッションなど)は、今回の決算でも安定した成長を見せました。

楽天市場は、楽天グループにおける「インターネットサービスセグメント」に含まれており、このセグメントは楽天全体の売上収益の約半分を占める重要な柱です。楽天市場をはじめ、楽天トラベル、楽天ブックス、ラクマ、楽天GORAなどが含まれており、いずれも生活インフラに近いサービスとして位置づけられています。

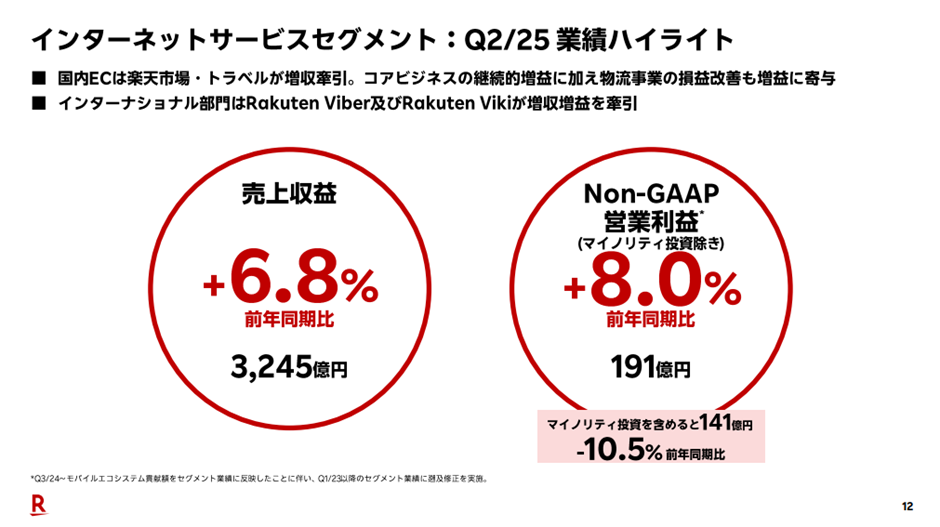

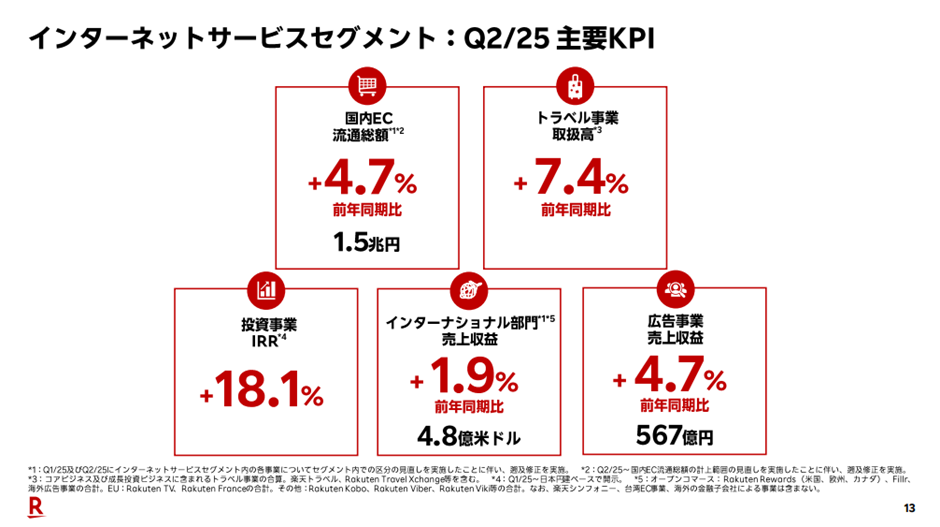

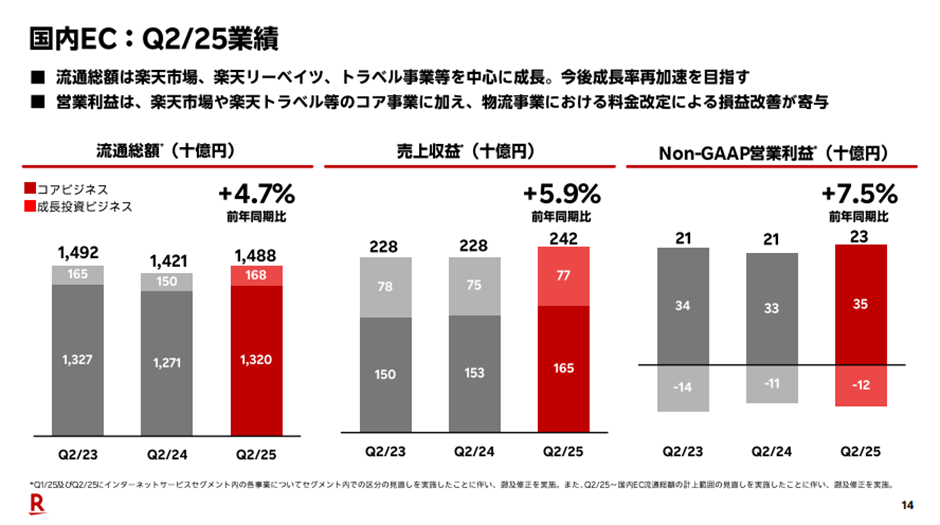

2025年第2四半期において、インターネットサービスセグメント全体の売上収益は3,245億円で、前年同期比+6.8%の成長となりました。Non-GAAPベースの営業利益も191億円と、安定した利益水準を維持しています。注目すべきは、国内EC流通総額が前年同期比+4.7%と回復基調にあることです。2024年度は年間で▲1.5%のマイナス成長でしたが、2025年に入り第1・第2四半期ともにプラス着地となっています。

一方で、注意が必要なのは「セグメント内での区分見直しによる遡及修正」が行われている点です。これは過去の会計情報をさかのぼって修正する会計処理であり、実際に国内ECがどの程度伸びたかを評価するには慎重な解釈が求められます。

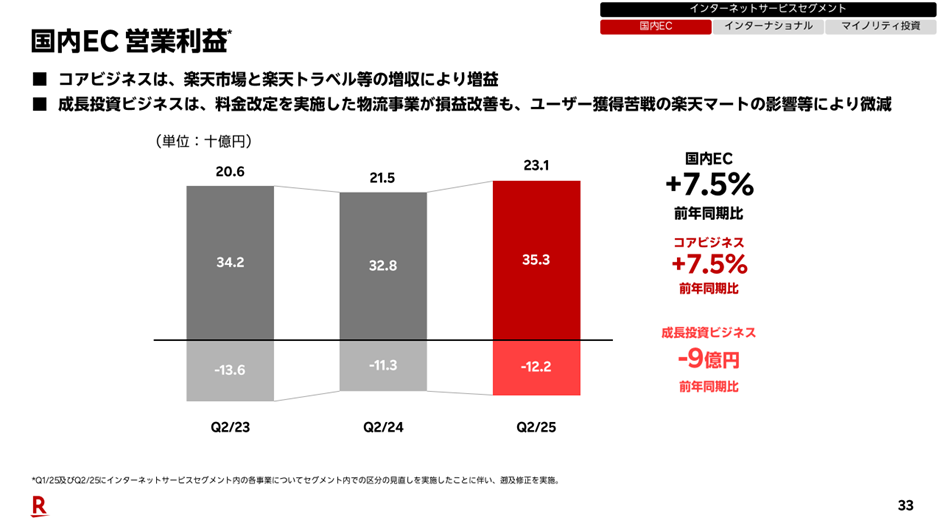

売上収益は流通額に対してやや高い成長率(+5.9%)となっており、これは広告収益や手数料収入の拡大による可能性があります。特に、楽天市場や楽天トラベルにおける広告出稿や各種サービス利用が収益を下支えしており、この傾向は昨年から続いています。補足資料によると、インターネットサービス部門の売上成長率は+7.5%となっており、主力サービスの健全な成長が確認できます。

一方で、流通総額自体は2年前の水準(2023年Q2=1.49兆円)をわずかに下回っており、コロナ需要の反動を受けていることも伺えます。

今後の注目ポイントは、楽天市場単体の実質的な伸びをどう評価するかという点です。セグメント区分変更の影響を踏まえながら、広告や手数料といった「収益構造の質の変化」を見極めることが、今後の戦略判断において重要になると考えられます。

楽天市場の構造変化と中長期視点での注目ポイント

楽天グループの2025年第2四半期決算を受け、インターネットサービスセグメント全体の業績は前年同期比で堅調に推移しているものの、前四半期からの伸び幅は限定的であり、大きな成長加速は見られませんでした。このような状況下では、ユーザー数の拡大やユーザーあたり年間購買額(ARPU)の上昇が、今後の成長を支える鍵となります。

まず注目すべきは、楽天市場の出店店舗数の推移です。2023年Q2の56,860店舗をピークに減少傾向が続き、2025年Q2時点では55,001店舗まで減少しました。この背景には、一定の売上基準を満たさない店舗への退店促進や、競争激化に伴う自主的な撤退があると考えられます。楽天としては、取扱商品数や選択肢の多様性を確保する上で、今後は新規出店の支援やメーカー誘致が課題となるでしょう。

次に、楽天エコシステム全体におけるアクティブユーザー数とID数の伸びにも注目が必要です。2025年Q2の月間アクティブユーザー数は4,430万人(前年比+4.7%)、楽天ID数は1億4,940万(前年比+3.7%)と、伸び率が鈍化しています。EC流通総額の伸び率とほぼ同等であることから、ユーザーの購買頻度や単価に大きな伸びが見られていないことが示唆されます。今後の中長期的な投資判断において、このユーザー数の推移は重要な指標になると考えられます。

加えて、楽天ポイントの発行状況も見逃せません。2025年Q2の累計発行数は4.8兆ポイントに達し、前年から6,000億ポイントの増加と、ここ数年は毎年同程度の発行規模を維持しています。直近の四半期でも、流通総額の伸び(+4.7%)を上回る+14.2%のポイント発行増となっており、楽天市場の購買促進に大きく寄与している状況です。しかし、2023年末にはSPU(スーパーポイントアッププログラム)の上限引き下げも行われており、今後、財務健全化の一環としてポイント発行を抑制する可能性もあります。

以上を踏まえると、楽天のインターネットサービスセグメントは収益面で安定しているものの、出店数の減少やユーザー数の伸び悩み、ポイント政策の転換リスクといった課題を抱えています。ポイント依存からの脱却と、顧客との中長期的な関係構築が、今後の楽天市場の競争力維持において不可欠となるでしょう。

まとめ|成長と再建の両立へ向けた楽天グループの現在地

2025年第2四半期決算では、モバイルセグメントがようやくEBITDA黒字化を達成するなど、楽天グループ全体として光が見え始めています。一方で最終赤字が継続している現実も踏まえ、持続的な利益体質への転換が引き続き求められます。

楽天市場を含むインターネットサービス事業は安定成長を維持していますが、競争環境はますます激化しており、今後はユーザー体験・広告技術・サービス連携といった「地味ながらも本質的な進化」が鍵を握ります。

モバイル事業の完全黒字化と、EC領域の再加速が両輪で進むことが、楽天グループが次の成長フェーズへと進むための必須条件といえるでしょう。

あわせて読みたい