生活者を中心にしたマーケティング支援事業を提供する株式会社ネオマーケティング(所在地:東京都渋谷区)は2025年4月24日(木)~2025年4月28日(月)の5日間、全国の16歳以上の男女を対象に「推し活」をテーマにインターネットリサーチを実施したことが発表されました。

調査背景

アイドルの追っかけやアニメの聖地巡礼など、かつて"ディープな趣味"と見られていた行動は、いまや「推し活」というひと言で一般的なものとなっています。SNS上には推しを語る投稿があふれ、企業のコラボ施策は連日のように話題化しています。トレンドからスタンダードへと定着しつつあるこの市場に、生活者はどの程度の時間とお金を投じ、どんな価値を見いだしているのでしょうか。

今回の調査は、昨年実施された推し活調査(2024年版)の主要設問を再びたどりつつ、新たに追加された設問も交えて最新動向を分析した結果が報告されています。企業のマーケティング活動の一資料としても活用できる内容となっています。

調査概要

調査の方法:株式会社ネオマーケティングが運営するアンケートシステムを利用したWEBアンケート方式で実施

調査の対象:全国の16歳以上の男女

有効回答数:1,181名

調査実施日:2025年4月24日(木)~2025年4月28日(月)

「推し活に関する調査 2025」主な結果

現在推している対象:モノ推しの勢いがやや落ち着く一方、キャラクター推しは根強い

推し対象は「実在の人物」が76.4%で最多、キャラクターは37.8%と+1.1ポイントの小幅増となっています。一方「人物以外のモノ」は15.6%と、2024年調査と比べ2.7ポイント減少し、実在・キャラ推しへ票が戻った形となりました。総じて推し先の多様化は頭打ちになりつつも、モノ推しの勢いがやや落ち着き、その分キャラクター人気が粘り強く伸びていることが明らかになっています。

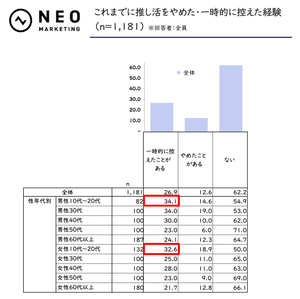

これまでに推し活をやめた・一時的に控えた経験:"推し活中断経験者"は約40%。中断率は男性の方がより多い

「一時的に控えたことがある」割合について、10〜20代では男性34.1%・女性32.6%といずれも最多となっています。ライフイベントが目まぐるしい若年層ほど一時離脱しやすい傾向がうかがえます。

また、「一時的に控えたことがある」割合は、ほぼ全ての年代において男性の方がより高い傾向にあります。全体的に男性の方が"一人推し活"比率が高いこともあり、周囲に共有しづらくモチベーションを保ちにくい可能性が考えられると分析されています。

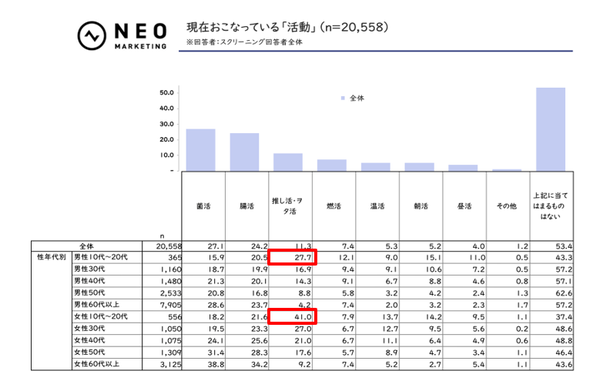

現在おこなっている「活動」

今回のスクリーニング調査では「推し活・ヲタ活」実施率が全体で11.3%と、2024年調査の8.1%から約1.4倍に伸長したことがわかりました。

特に女性10〜20代は39.3%→41.0%と依然突出し、若年女性が牽引する構図は不変です。男性10〜20代も24.3%→27.7%と微増しており、裾野の広がりが見られます。

その他の活動は菌活・腸活が引き続きトップで、大きな変動は見られませんでした。

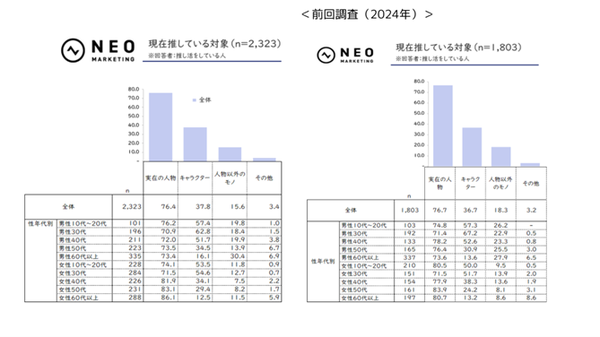

現在推している対象

今回の調査でも推し対象は「実在の人物」が76.4%で最多となり、2024年調査(76.7%)と比べてもほぼ横ばいでした。キャラクターは37.8%と+1.1ポイントの小幅増にとどまり、若年層ほど高い傾向にあるという構図も変わっていません。

一方、「人物以外のモノ」は15.6%と2.7ポイント減少し、実在・キャラ推しへ票が戻った点が今年の特徴です。男性は今回も10〜40代で約20%、60代以上で約30%と突出しており、"男性が牽引"する構図は不変となっています。

総じて推し先の多様化は頭打ちになりつつも、モノ推しの勢いがやや落ち着き、その分キャラクター人気が粘り強く伸びていることが明らかになりました。

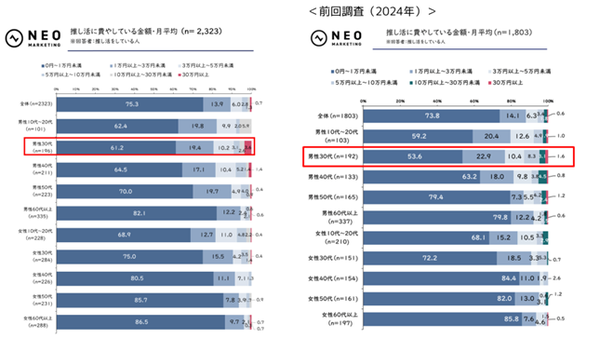

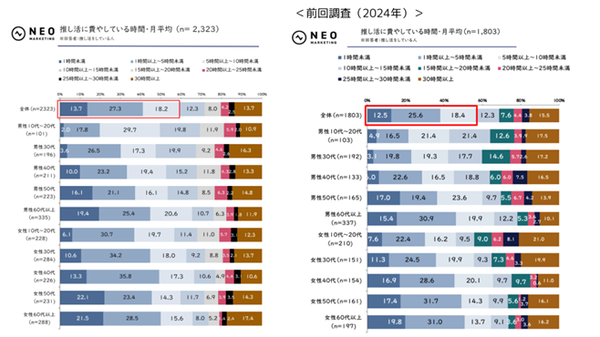

推し活に費やしている金額・月平均

推し活にかける月額は、今回も「0円〜1万円未満」が75.3%と約3/4を占め、2024年調査の73.8%から1.5ポイントの上昇にとどまりました。他の価格帯も変動は1ポイント前後で、全体像としては昨年比で大きな変化はありませんでした。

一方、細部を見ると男性30代で動きが見られます。同年代の「0円〜1万円未満」層は61.2%と2024年より7.6ポイント増加。高額層(「5万円以上~10万円未満」「10万円以上~30万円未満」「30万円以上」)は合わせて13.0%→9.3%へ縮小しました。近頃の家計負担増を受けてか、支出を抑える姿勢が鮮明になっています。

一方で男性10~20代では10万円以上30万円未満(「10万円以上~30万円未満」「30万円以上」の合算)が5.9%と昨年比+4.0ポイントと健闘しており、"推しへの投資"の熱量は若年層に依然残っているようです。

推し活に費やしている時間・月平均

今回の月平均"推し活時間"は、「1時間未満」「1時間以上〜5時間未満」のライト層が41.0%と、2024年調査の38.1%から2.9ポイント増えました。全体としては依然、月10時間未満が約60%で、大枠の分布に大きな変化はありませんが、「短時間化」への傾斜がわずかに進んでいます。

性年代別で見ると、30代女性は「1〜5時間未満」が24.5%→34.2%へ約10ポイント伸長し、可処分時間の限られる子育て・キャリア層がスキマ時間で推し活を楽しむ姿が浮かびます。一方、10〜20代女性の「30時間以上」は21.0%→12.3%へ大幅減少し、熱量の高いヘビー層が少し落ち着いたことが特徴的です。

また、高齢層では男性60代以上の「1時間未満」が15.4%→19.4%へ増加。"ながら視聴・SNSチェック"程度の軽い関与にとどめる傾向の強まりを感じさせます。

「推し活」はライト化が進む一方で、30時間超を費やすコア層は依然13%前後存在しており、企業としては"気軽に接点をつくるタッチポイント"と"深い没入体験"の両輪を設計することが重要と言えそうです。

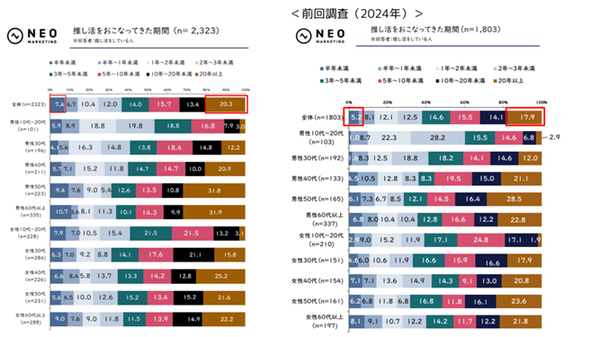

推し活をおこなってきた期間

今回の調査では、推し活歴「半年未満」が7.4%と2024年比で+2.2ポイント、「20年以上」が20.3%で+2.4ポイントとなり、入口と最古参の両端が着実に拡大しました。

一方、半年~5年未満(「半年~1年未満」「1年~2年未満」「2年~3年未満」「3年~5年未満」)のミドル層は構成比がほぼ横ばいで、大きな変化はありません。新規参入が増える一方で長期継続者も厚みを増し、"途中離脱"が少ないまま層が二極化していると読み取れます。

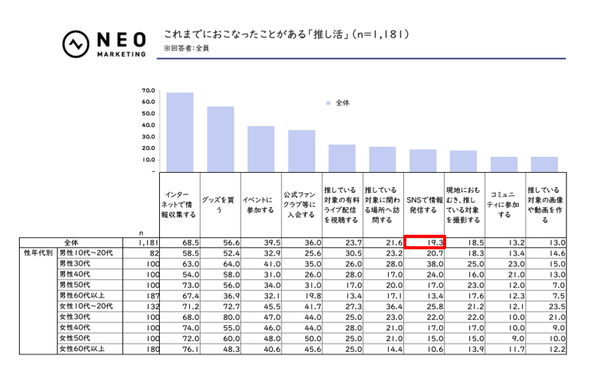

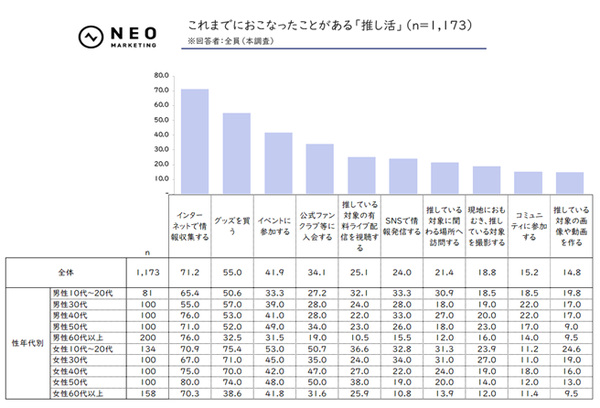

これまでにおこなったことがある「推し活」

<前回調査(2024年)>

「インターネットで情報収集する」は68.5%で依然トップですが、2024年調査の71.2%から-2.7ポイントと、わずかに後退しました。また、「イベントに参加する」は39.5%で-2.4ポイント、「コミュニティに参加する」も-2.0ポイントと、体験型行動の熱量もやや低下しています。

最も落ち込んだのは「SNSで情報発信する」で、19.3%(-4.7ポイント)。公開型アウトプットより"静かに推す"スタイルへのシフトがうかがえます。

前掲した設問【推し活に費やしている時間・月平均】でも、推し活の「短時間化」傾向の兆しが示唆されましたが、行動面においても推し活のクールダウンが感じられる結果となりました。

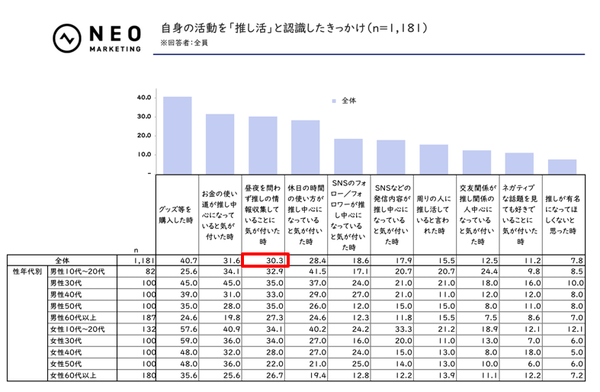

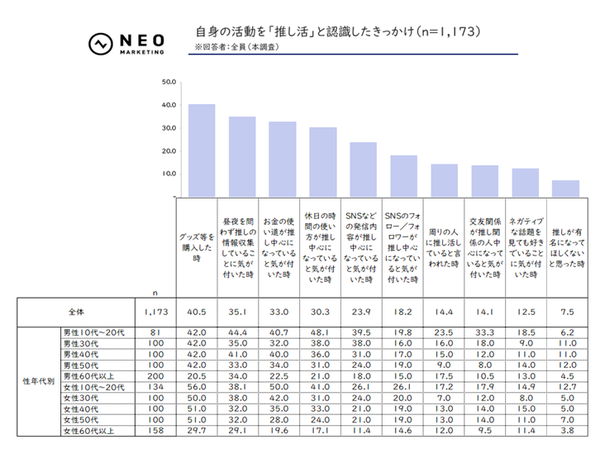

自身の活動を「推し活」と認識したきっかけ

<前回調査(2024年)>

推し活を自覚した瞬間は今回も「グッズ等を購入した時」が最も多く40.7%で、2024年比でほぼ横ばいでした(+0.2ポイント)。

変化が目立ったのは続く項目です。2024年調査で2位だった「昼夜を問わず推しの情報収集していることに気が付いた時」(35.1%)が-4.8ポイントとやや後退し3位へ。一方「お金の使い道が推し中心になっていると気が付いた時」は-1.4ポイントの微減にとどまり、結果として2位に浮上しました(31.6%)。生活防衛意識が強まる中でも、支出インパクトは依然"推し活実感"を左右するようです。

また「SNSなどの発信内容が推し中心になっていると気が付いた時」が-6.0ポイントと最も落ち込み、情報収集・発信系の項目がそろって縮小しました。時間・行動面の熱量がクールダウンし、代わりに金銭やモノという"残る価値"が自覚の軸へシフトした構図が見えてきます。

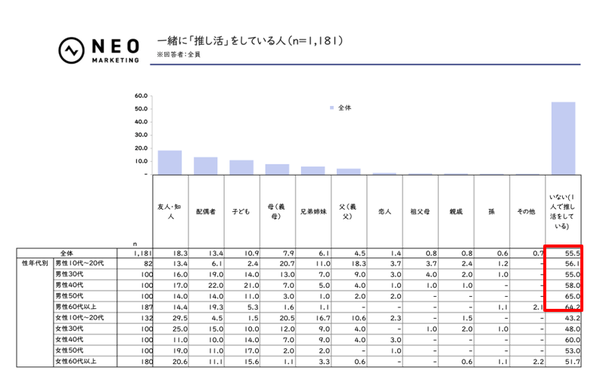

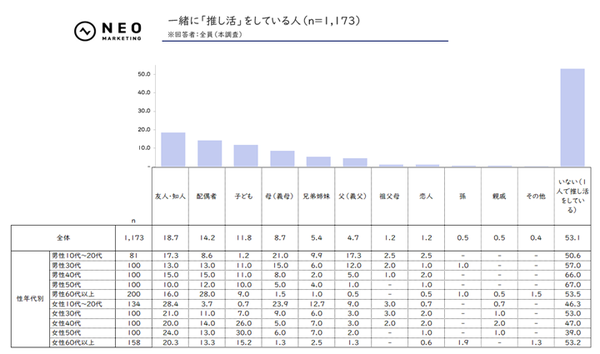

一緒に「推し活」をしている人

<前回調査(2024年)>

今回、"一人推し活"層(「いない(1人で推し活をしている)」と回答した層)は55.5%と、2024年比+2.4ポイントでわずかに増加しました。一方、「友人・知人」「配偶者」「子ども」とおこなう割合は変動が1ポイント未満で、あまり変化がない状況です。

性年代別では男性の"一人推し活"率が依然高く、30〜50代で55〜65%と過半数を維持。一方、10〜20代女性は43.2%にとどまり、推し活は仲間と楽しむ傾向が相対的に強い点が特徴です。

企業施策では、男性向けには「周囲と協力しなくても楽しめる」「周囲に知られず参加できる」オンライン施策やデジタル特典、若年女性向けには同行・シェア需要を見込んだグッズ展開やペア来店特典を組み合わせると効果が期待できるかもしれません。

これまでに推し活をやめた・一時的に控えた経験

「ない」と回答した人を除く"推し活中断経験者"(「一時的に控えたことがある」「やめたことがある」)は、37.8%存在するという結果になりました。

「一時的に控えたことがある」割合を性年代別に見ると、10〜20代では男性34.1%・女性32.6%といずれも最多。ライフイベントが目まぐるしい若年層ほど一時離脱しやすい傾向がうかがえます。一方、50代以降では20%強まで低下し、持続型のファンが増える様子が読み取れます。

また、「一時的に控えたことがある」割合は、ほぼ全ての年代において男性の方がより高い傾向にあります。設問【一緒に「推し活」をしている人】でも前述した通り、性別では全体的に男性の方が"一人推し活"比率が高いこともあり、周囲に共有しづらくモチベーションを保ちにくい可能性が考えられます。

今回初めて聴取された設問のため前年比較はできませんが、前掲した設問【推し活に費やしている金額・月平均】【推し活に費やしている時間・月平均】同様、若年層ほど"熱しやすく冷めやすい"サイクルが存在する点は注視すべき点です。企業側は「離脱期」を前提に、復帰を後押しするキャンペーンや、低コストで継続できるサブスクリプション型サービスの提案が有効と言えそうです。

推し活をやめた・一時的に控えた理由

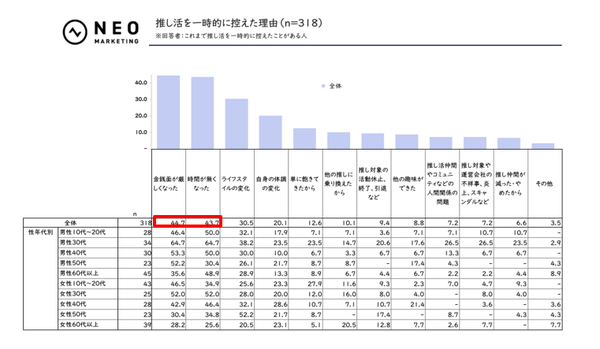

【推し活を一時的に控えた理由】

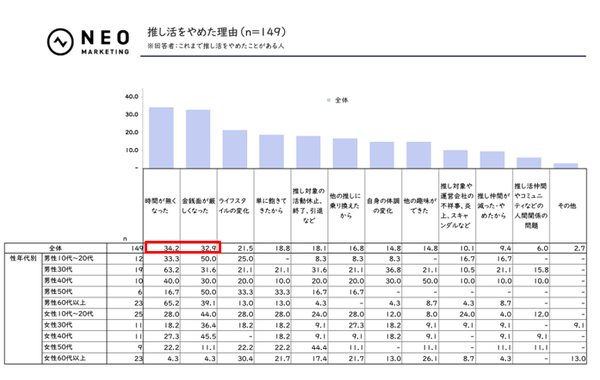

【推し活をやめた理由】

推し活の中断・卒業理由を見ると、「金銭面が厳しくなった」(控え44.7%/卒業32.9%)と「時間が無くなった」(同43.7%/34.2%)が双璧で、生活リソースの制約が熱量低下の最大要因と読み取れます。一方、「単に飽きてきたから」「他の推しに乗り換えたから」は各20%未満にとどまり、推しへの愛情より実利面がブレーキになりやすい状況です。

昨今SNSでは、「グッズ購入額=ファン度」といった"マウント文化"も散見されます。「グッズにお金をかけた方が偉い論争」や「買わないとファンとは言えない論争」が当事者の心理的ハードルを上げ、結果として金銭的プレッシャーを強めている可能性も考えられそうです。

企業側は、低価格帯グッズやサブスク型サービスなど「無理なく続けられる選択肢」を提供し、金銭的・時間的負担を軽減するとともに、ライト層にプレッシャーを与えないようなファンコミュニティの空気作りにも注力することで、ファン離脱を抑止できるかもしれません。

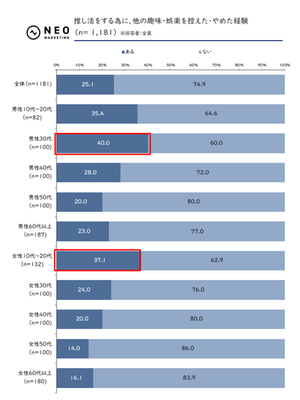

推し活をする為に、他の趣味・娯楽を控えた・やめた経験

推し活のために他の趣味・娯楽を控えた・やめた経験は、全体で25.1%でした。つまり4人に1人が"資源のシフト"を経験しており、推し活が生活の優先順位を左右する存在になっていることがうかがえます。

性年代別に見ると、男性30代が40.0%で最多、次いで女性10〜20代が37.1%、男性10〜20代が35.4%と続き、若年層ほど比率が高い傾向です。社会人経験を積み可処分所得が増える男性30代、あるいは多趣味で情報感度が高い10・20代は、新しい推しに出会うたびリソースを再配分しやすいフェーズにあると考えられます。

対して、女性50代は14.0%、男性50代も20.0%にとどまり、中高年層では推し活が既存の趣味を圧迫するほどではないようです。

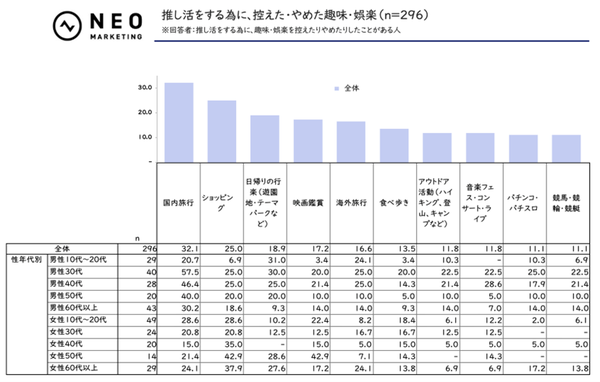

推し活をする為に、控えた・やめた趣味・娯楽

推し活のために削った趣味・娯楽は「国内旅行」が32.1%でトップに。交通費・宿泊費といった高額支出を真っ先にスリム化する姿が浮かびます。

次いで「ショッピング」(25.0%)や「日帰りの行楽(遊園地・テーマパークなど)」「映画鑑賞」(各18%前後)が続き、日常的なレジャー費も圧縮対象となっていました。

出典元:株式会社ネオマーケティング プレスリリース