株式会社帝国データバンクは、2025年12月以降の食品における値上げ動向と今後の展望・見通しについての分析結果を発表しました。

調査結果のポイント

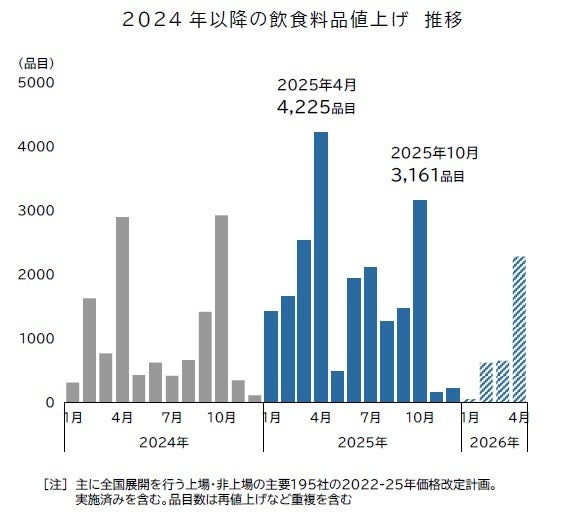

2025年における飲食料品の値上げは、合計2万609品目に達しました。前年実績である1万2520品目を約6割上回る結果となり、2023年の3万2396品目以来、2年ぶりに2万品目の大台を突破しています。

2026年における値上げ予定の品目数については、4月までに判明している分で3593品目となっています。前年の同時期に公表された2025年の値上げ品目見通し6121品目を大きく下回っており、2022年以降で最も少なかった2024年と同程度の水準で推移する見込みです。

[注記]

品目数および値上げについては、各社の発表に基づいています。また、年内に複数回にわたって値上げを実施した品目については、それぞれを別品目としてカウントしています

値上げ率については発表時点での最大値を採用しています。なお、価格据え置き・内容量削減による「実質値上げ」についても対象に含んでいます

2025年の動向:2万609品目で値上げが「常態化」した一年に

主要食品メーカー195社における家庭用を中心とした2025年の飲食料品値上げは、累計で2万609品目となりました。年初に想定していた最大2万品目の水準とほぼ同等のペースで推移し、全体的に値上げが抑えられていた2024年の1万2520品目から64.6%増と大幅な増加を記録しています。単月あたり8千品目に迫るような大規模な値上げラッシュは発生しなかったものの、月間1千品目を超える水準が常態化しており、コストプッシュ型の一時的な物価高から持続的な物価上昇・値上げへと転じた兆候が見られる一年となりました。

2025年の値上げを月別で見ると、4月まで1千品目を超える月が継続しました。1月は1419品目で、食パンや菓子パンにおいて約2年ぶりの一斉値上げが実施されました。こうした中、3月は2529品目と2千品目を超え、冷凍食品のほかラーメンなどのチルド麺、バターやチーズといった乳製品での値上げが目立ちました。4月には2023年10月以来1年半ぶりとなる月間4千品目を超える大規模な値上げラッシュが発生し、ドレッシングや味噌などの調味料、ビールや酎ハイなどの酒類、コメの価格高騰を受けたパックご飯など、値上げ対象が広範囲に及びました。以降も断続的な値上げの動きが続き、7月には2105品目でカレールーなどの香辛料、10月には3161品目と半年ぶりの3千品目超えとなり、焼酎や日本酒などアルコール飲料を中心に一斉値上げが行われました。

2025年の値上げ要因については、9割超が「原材料高」で占められており、引き続き原材料高の継続的な値上げによって製品価格を引き上げたケースが多く見られました。中でもチョコレート製品やコーヒー・果汁飲料、パックご飯や米菓などの分野では、いずれも天候不順などを要因とした不作による原材料不足・価格高騰に直面しており、短期間で価格が改定された製品もあるなど、価格形成面で厳しい展開を余儀なくされました。「物流費」が78.6%、「人件費」が50.3%の割合となり、集計可能な2023年以降で最高値を記録しています。特に「人件費」は前年からほぼ倍増と大幅に上昇しました。

総じて実質賃金の減少などを背景に、値上げ後に販売数量が低下する動きや、PB品など廉価品への購買意欲が高まったことなど、消費者側の物価高に対する抵抗感がより鮮明になりました。しかしながら、モノ価格に加えてサービス価格の上昇が企業努力で対処可能な範囲を超えつつあることが、2025年に再び値上げラッシュが発生する主な要因となっています。

2026年の動向:4月までに3593品目、2025年比4割減のペース

2026年1月から4月までに値上げが決定している飲食料品は、冷凍食品のほかコメ製品、マヨネーズなど鶏卵製品、焼酎をはじめとする酒類など幅広い食品分野を対象に3593品目が判明しています。2024年12月時点で判明していた翌年2025年の値上げ予定品目数6121品目に対して、2026年の値上げ品目数は約4割減少しています。単月あたり4千品目を超える局所的で大規模な値上げラッシュは2026年春にかけて発生しない見込みですが、1千品目前後の値上げは2026年も常態化すると見られています。

1回あたりの値上げ率平均は14%となり、2025年の15%と同等か、もしくはさらに下回る水準で推移する見通しとなっています。食品分野によっては20%を超える大幅な価格引き上げを実施する製品も見られますが、全体では値上げ幅を抑制する動きが目立っています。

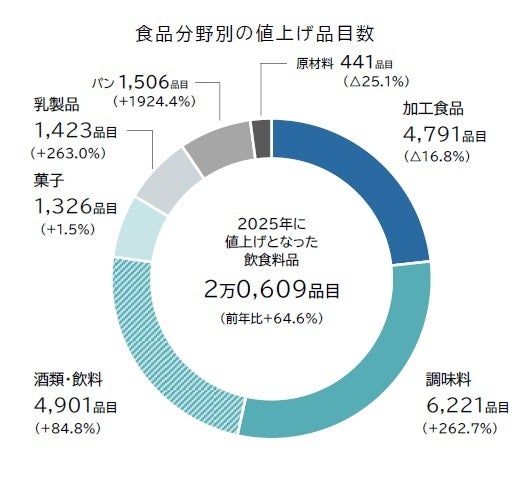

2026年1月から4月間の値上げで最も多い食品分野は「調味料」で1603品目となっており、マヨネーズやドレッシング、みそ製品などの調味料で値上げが目立っています。「加工食品」は947品目で、冷凍食品やパックご飯、即席めん製品など多岐にわたっていますが、前年同時期における値上げ予定品目2121品目の半数以下となっています。「酒類・飲料」は882品目で、清涼飲料水ではPET緑茶製品や果汁飲料、アルコール類では焼酎などが中心となっています。

2026年の値上げは前年のトレンドを引き継ぎ、原材料などモノ由来の値上げが多くを占める一方で、物流費など「サービス」価格上昇の影響を受けた値上げの動きが強まっています。2026年の値上げ要因のうち最も多いものは「原材料高」で99.9%となり、4年連続で値上げ品目全体の9割を超えています。他方でトラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格に反映する「物流費」由来の値上げは61.8%と高い水準で推移しています。また最低賃金の引き上げや定期昇給など賃上げによる影響を含む「人件費」由来の値上げが66.0%に達し、年間累計のほか12月末時点の発表値ベースで見ても過去最高となりました。「包装・資材」は81.3%で、段ボールなど梱包材・緩衝材のほかプラ製フィルムなど幅広い資材で価格上昇が続いたことを背景に、4月までの値上げのうち8割を超え過去最高値となっています。一方「円安」由来の値上げは1.6%にとどまり、過去最低水準となりました。

2026年の見通し:年間1.5万品目ペースを想定、ラッシュから常態化へ転換が進む

足元ではコーヒー製品やチョコレート菓子、コメ関連製品など記録的な不作や在庫不足を背景とした値上げも見られますが、物流費や人件費などサービス由来のコスト増を要因とした値上げの比率が高まっています。他方で円安を理由とした値上げはごく小規模にとどまっており、円安による輸入コスト増や原油などのエネルギー高など外圧による値上げから、国内要因の内圧による持続的な物価高へとシフトしています。飲食料品分野に限れば、賃金と物価が双方ともに緩やかに上昇するインフレ局面を示唆する結果となっています。

メーカー各社による値上げのお知らせやプレスリリースを基に同社が分析した結果、2025年の発表分では「減量(実質)値上げ」の内容を含む割合は1割前後にとどまり、3割を超えた2022年から2023年を大幅に下回りました。消費者側でも値上げ後に販売数量が低下する動きや、PB品など廉価品への購買意欲が高まったことなど、消費者側の物価高に対する抵抗感はより鮮明になっている一方で、モノ価格に加えて人件費などの増加を背景とした値上げ理由への理解や、物価高が長期化するとのあきらめを背景に、従前に比べてコスト増加分を販売価格に転嫁しやすい環境となったことも影響していると見られます。

こうした環境の中、2026年の飲食料品値上げは12月末時点で前年同時期から4割減のペースとなっています。各種コスト高に加え人件費など持続的なコスト高を背景に、値上げマインドは一定水準の温度感で維持されると見られますが、少なくとも2026年4月頃までは前年を下回る水準で推移すると見られています。値上げタイミングが集中しやすい4月は既に単月あたり2千品目を超えており、今後の展開次第では2025年10月以来半年ぶりとなる月3千品目に達する大規模な値上げラッシュの発生も想定されますが、全体では1千品目前後の値上げが常態化し、持続的に続く可能性が高いとしています。

2026年5月以降については不透明な状況ではありますが、引き続き原材料高が見込まれる製品もあるほか、物流費や賃上げによる人件費増など原材料高以外の要因を背景に、粘着質な値上げトレンドの継続が見込まれています。2026年通年の値上げ品目数については、現状のペースが続いた場合、2024年と同水準となる年1万5千品目前後に到達する可能性があるとしています。

出典元:株式会社帝国データバンク プレスリリース