オンラインギフトサービスを通じた幸福度の高い世の中の実現を目指す「ギフトモール オンラインギフト総研」は、ギフト利用の実態を探るため、2022年1月から1年間のギフト購入実態(オンライン、リアル店舗含む)について、全国20代~50代の男女、合計2,400人を対象に調査を行いました。年齢別の分析や過去調査との比較を通じて、ギフト利用に関する生活者の新たな実態が明らかになりました。以下、ご報告いたします。

■調査サマリー

- 1.コロナ禍を経てもギフト購入の「人数」・「回数」・「総額」はほぼ変わらず。購入場所は総合ECサイトが50%を超え首位に。

- 2. ギフト購入の悩み1位は「相手の好みが分からない」73.9%。ギフト購入は嬉しいイベントであるが、相手が満足してくれるかどうかが悩ましいとの回答。

- 3. ギフト需要で重視されるTOP3は「品質」・「見た目」・「口コミ」。自分のための消費(自家需要)で重視項目「品質」・「量・ボリューム」・「価格」との対比が鮮明に。

■調査結果

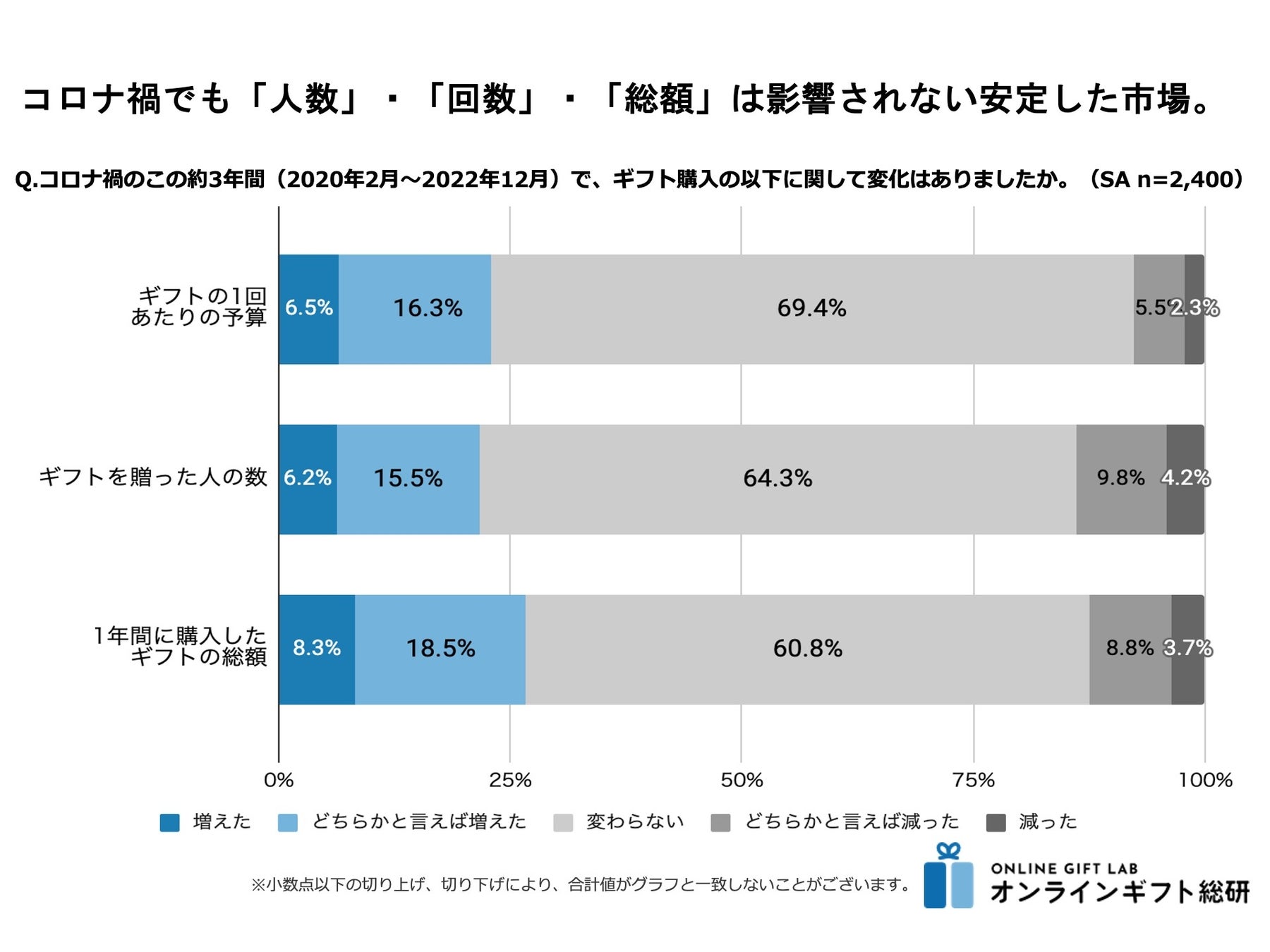

- 1.コロナ禍を経てもギフト購入の「人数」・「回数」・「総額」は変わらず。購入場所は総合ECサイトが50%を超え首位に。

ギフト購入の「人数」・「回数」・「総額」のコロナ禍での変化の有無に関して、全てにおいて60%以上が「変わらない」と回答し最も多い結果となりました。その中でも「変わらない」が60.8%と最も低く、約40%の方が変化ありと回答した「1年間に購入したギフトの総額」に関しては、「増えた」・「どちらかと言えば増えた」と回答した人が計26.7%と多く、コロナ禍でもギフトを大切にしていたことがわかりました。ギフトは時代の変化に影響を受けづらく、むしろ不安を感じる時代にこそ必要とされる安定的な市場であるということが言えそうです。

購入場所に関しては2020年7月と2022年12月の調査結果を比較したところ、2020年は「デパートや百貨店の店頭」が51.5%で最も多かったが、2022年では「総合ECサイト」が51.1%と首位に変わりました。また「総合ECサイト」はこのコロナ禍を通じて、利用率を132.6%伸ばす結果となり、急速に支持されていると言えます。また「ギフト特化型のECサイト」は21.6%から26.1%に伸びており、4人に1人以上が購入場所として選択する購入場所になりました。以前から親しまれている「専門店」や「ショッピングモールの店頭」に迫る勢いで成長しています。

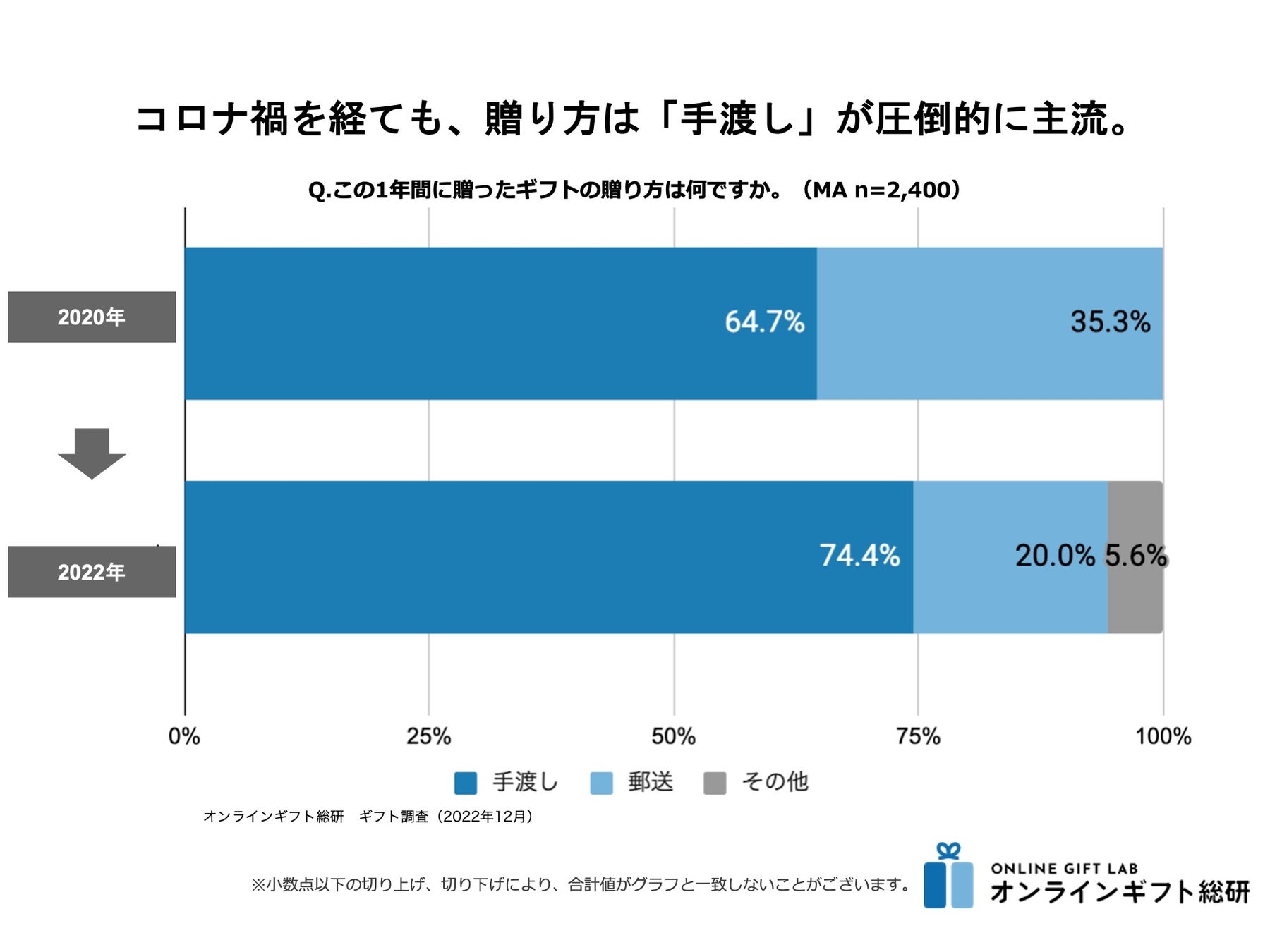

ギフトの渡し方に関しては、「手渡し」が2020年64.7%、2023年74.4%と変わらず圧倒的に支持されている結果となりました。コロナ禍を経て、相手に会わずに贈ることができる「郵送」や「その他」(ソーシャルギフトなど)が選択肢として増えると予想されていたが、ギフトを渡すときは一度自分の手元で商品を確認し、対面で手渡しをする人が増えた結果となりました。2020年と比較してギフトをネットで購入する人が増加した一方、外出機会が復調に伴い渡す手段については「手渡し」に回帰している傾向がみてとれます。

- 2.ギフト購入の悩み1位は「相手の好みが分からない」73.9%。ギフト購入は嬉しいイベントであるが、相手が満足してくれるかどうかが悩ましいとの回答。

ギフト購入の際に感じたことがある悩みに関しては、「相手の好みが分からない」(73.9%)、「何を贈ったら良いか分からない」(72.5%)、「相手の好みに合うか不安」(66.7%)がTOP3となりました。その他の選択肢の結果を見ても、約半数の方が多くの「分からない」や「不安」を抱えていることがわかります。ギフト購入は嬉しいイベントである一方、「調べる」・「探す」・「贈る」の全ての工程において「不」があることも事実と言えます。

ギフトの購入場所に関する悩みを見てみると、ECサイト・店舗それぞれの課題が浮き彫りになりました。「ECサイトは商品が多いため、ピンとくる商品を見つけるのが難しい」は53.5%(「ある」と回答した方(「ある」22.3%、「どちらかと言えばある」31.2%の合計値)に上り、「店舗で販売している商品は限られているため、気に入るものが見つからない」は51.2%(「ある」と回答した方(「ある」22.3%、「どちらかと言えばある」31.2%の合計値)という結果になりました。ECサイトは適切な商品を絞り込む検索性の向上が、店舗は限られた店内でより良い商品を提供することが求められていることがうかがえます。

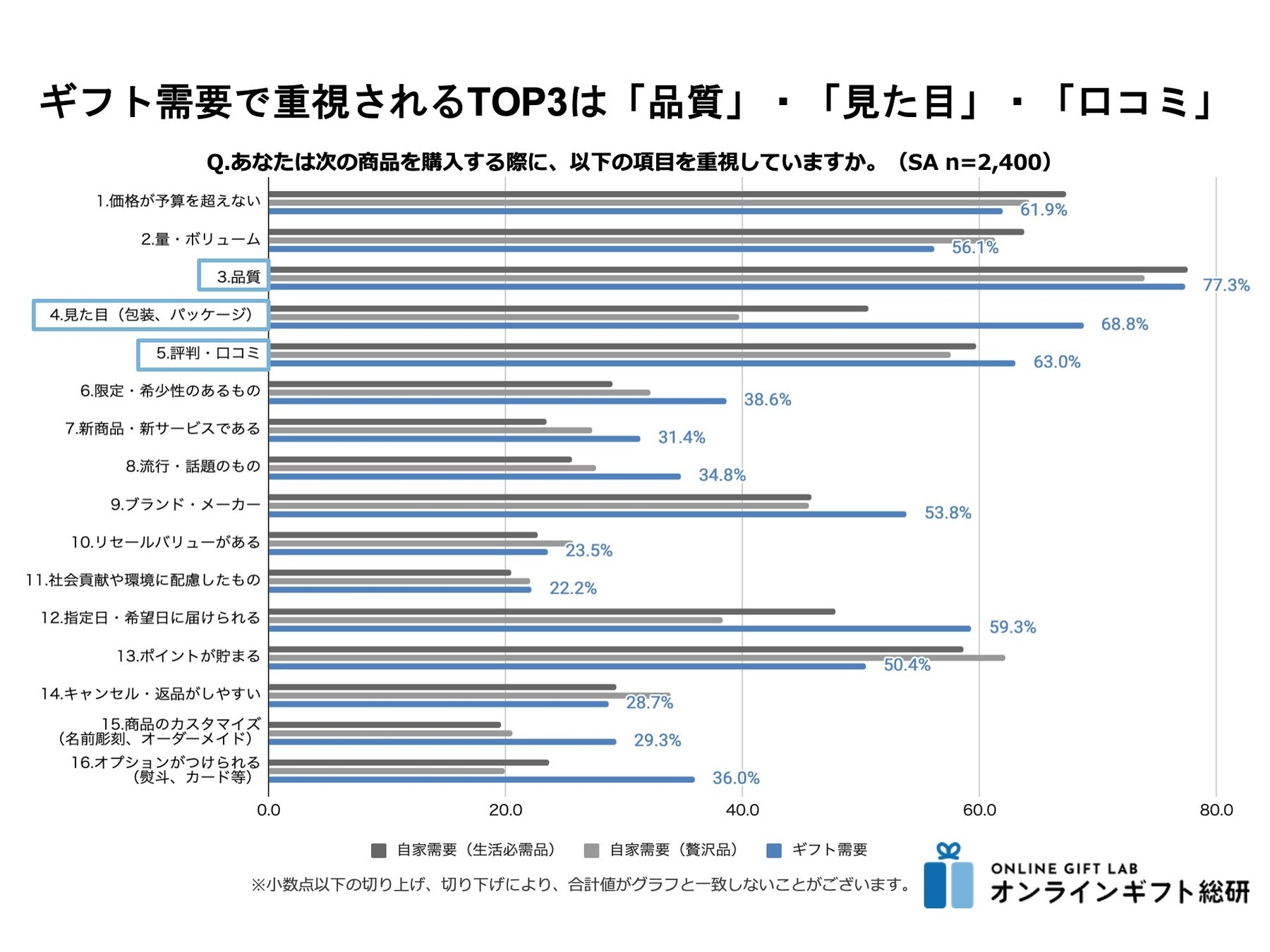

- 3. ギフト需要で重視されるTOP3は「品質」・「見た目」・「口コミ」。自分のための消費(自家需要)で重視項目「品質」・「量・ボリューム」・「価格」との対比が鮮明に。

「自家需要(生活必需品)」、「自家需要(贅沢品)」、「ギフト需要」で重視している項目を聞いたところ、それぞれで大きな違いがあることがわかりました。自分が使うための購入である「自家需要(生活必需品)」は「品質」・「価格が予算を超えない」・「量・ボリューム」が、「自家需要(贅沢品)」では「品質」・「価格が予算を超えない」・「ポイントが貯まる」がTOP3となりました。「ギフト需要」では「品質」・「見た目(包装、パッケージ)」・「評判・口コミ」が上位となり、特に「見た目(包装、パッケージ)」(68.8%)は自家需要(生活必需品・贅沢品)と比べると約30〜20%ポイント差がつきました。人に贈ることを前提としたギフトでは、贈った商品の状態や相手が受け取った時の反応に対する“安心感”が重視されているようです。

ギフトモール オンラインギフト総研 所長 小川 安英

1998 年リクルート(現リクルート HD)入社。人材、旅行、金融にまたがる幅広い領域に従事したのち、 ギフト領域におけるイノベーションを目指し、2020 年 7 月ギフトモールに参画。10 兆円の規模を持つギフト市場の中でも特にオンラインギフトの可能性に着目し、利用率の推移や市場動向を分析。次世代ギフトの形を精力的に探求。

<調査概要>

調査目的:インターネット上でのギフト購入に関する最新の利用実態の把握

調査名:ギフト購入関する調査

実施時期:2022年12月25日~27日 実施

実施時期:インターネット調査

調査主体:オンラインギフト総研

回答人数:全国20歳~59歳の男女2,400名(年齢性別均等割り付け/2022年1月からの1年間にギフト購入経験がある人)

※小数点以下の切り上げ、切り下げにより合計100%にならないことがございます。

※オンラインギフト総研 調べ

合わせて読みたい