在庫の効率を上げる在庫分析クラウドサービス(SaaS)『FULL KAITEN』を開発し小売企業等に提供するフルカイテン株式会社は、新型コロナウイルス感染症の感染拡大が日本で本格的に始まって1年9ヵ月が経過した2021年3~11月期における大手上場アパレル企業16社の決算を調べ、各社の在庫効率(在庫単位あたりの売上・粗利益を増やす力)がコロナ前と比較してどう変化しているかを考察するレポートを作成しました。レポート全文を公開します。

PDFファイル版は下記リンクからダウンロードできます。

https://full-kaiten.com/news/report/4449

要点は次の通りです。

- 売上高は全16社のうち11社が前年を上回った。営業損益は8社が増益、1社が黒字転換した

- 少ない在庫で多くの粗利益を稼ぐ力の指標であるGMROIは15社が前年より改善した。コロナ禍前の2019年を超えた会社も8社あった

- 仕入れを抑制して在庫高も減らすと粗利益率、営業損益ともに改善するという関係が成り立つ

- 利益を出すには仕入れ原価の低減よりも、在庫をコントロールし値引きを抑制する方が効果的。在庫効率を上げる取り組みが急務

- 全16社のうち11社が増収。8社が営業増益、6社が赤字幅縮小

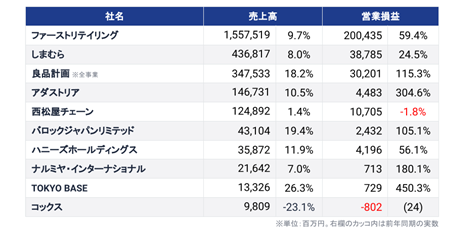

本稿の調査対象は2月期・5月期・8月期決算の主要アパレル企業16社の2021年3~11月における決算となる。決算短信を基に売上高、営業損益、当期純損益をまとめたのが表1だ。

売上高は全16社のうち11社が前年同期を上回った。2021年度の前半は緊急事態宣言の発出による外出自粛の影響で売上が伸び悩んでいたが、10月に同宣言が解除されて以降は各社とも販売が回復した。

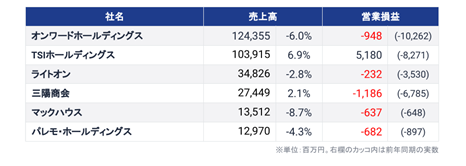

営業損益をみると、前年が黒字だった10社のうち、西松屋チェーンとコックスを除く8社が増益を果たした。しかし西松屋チェーンは1.8%の減益で、コックスは24百万円の黒字から802百万円の赤字に転落した(表1から下表に抜粋)。

また、前年に赤字だった6社のうちTSIホールディングスは黒字転換し、他の5社も赤字幅が縮小している(表1から下表に抜粋)。

売上高の伸びに対して、営業利益の伸びの方が大きい会社が多いことから、販管費に含まれる固定費が減ったことが強く推察される。コロナ禍も2年目に入り、需要がある程度は回復したほか、固定費の削減が進んでいることが窺える。

なお、コックスの赤字転落は、売上高が前年同期比23.1%の大幅減収となり、粗利益率は改善したものの、固定費を賄うだけの粗利益額を出せなかったことが主因とみられる(第5章の表2参照。詳細は後述)。

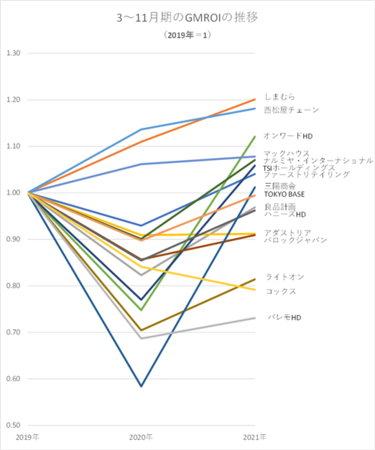

- GMROIは16社中15社が前年超え。8社はコロナ前より改善

次に、GMROIの2019年、20年、21年の推移を示したのが次のグラフだ。

※GMROI:小売業などの在庫ビジネスにおいて、保有する在庫を用いて効率的に粗利益(売上総利益)を上げる力を表す指標。(粗利益額) ÷ (期中平均在庫高)で求められる

本稿がGMROIを重要な指標とみている理由は次の通りだ。

ファーストリテイリングや良品計画など海外展開が進んでいる一部の会社を除き、多くのアパレル企業は国内事業が売上高の多くを占めている。その国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥る。そうした市場では、売る力を超える量の在庫を持つことは大きな経営リスクとなるため、在庫の「物量」に頼らずに売上・粗利益・キャッシュフローを最大化させる経営が求められると本稿はみている。

前章で触れた事情があるコックス以外の15社はGMROIが前年同期よりも改善している。コックスとライトオン、パレモ・ホールディングスを除く13社はコロナ禍前の2019年と比較して9割以上の水準まで戻しており、在庫効率のV字回復傾向が鮮明になった。

中でもしまむら、西松屋チェーン、オンワードホールディングス、マックハウス、ナルミヤ・インターナショナル、TSIホールディングス、ファーストリテイリング、三陽商会の8社は2019年を上回っている。在庫の物量に頼って売上を作るのではなく、在庫の効率を上げることで利益を上げていく手法への転換が徐々に浸透しているとみられる。

- 在庫コントロールが利益を大きく左右

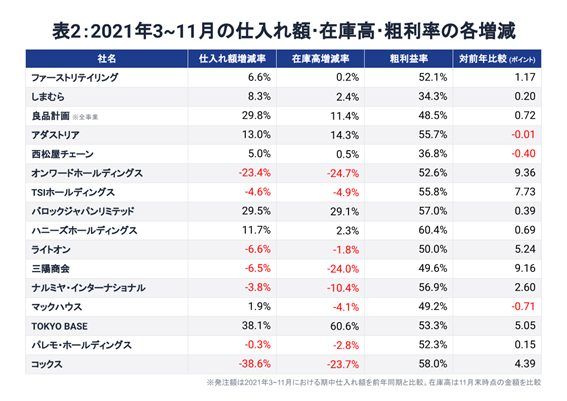

表2は各社の仕入れ増減率と11月末の在庫高増減率、粗利益率とその昨対比をまとめたものだ。

期中仕入れ額と四半期末(11月末)の在庫高の増減は各社でばらつきがあり、仕入れ抑制の判断はまちまちだったことが分かる。その中で特筆すべきは、仕入れを抑制して在庫高も減らすと粗利益率、営業損益ともに改善するという関係が成り立っている点だ。

仕入れを抑制し、在庫高を減らした7社(オンワードホールディングス、TSIホールディングス、ライトオン、三陽商会、ナルミヤ・インターナショナル、パレモ・ホールディングス、コックス)は粗利益率が0.15~9.36ポイント改善した。

そして、売上高が急減したコックスを除いて営業損益はいずれも改善(増益、黒字転換または赤字幅縮小)している。

各社の決算発表の報道内容や決算短信における説明を見ると、作り過ぎ(発注し過ぎ)を是正し、値引き販売を抑制する姿勢と方針を示す会社が多かった。本稿で触れた事実は、それらを裏付けているといえる。

- まとめ:粗利を増やすには原価低減よりも在庫効率

ただし、留意点が1つある。在庫の削減によるGMROIの改善は、短期的にはキャッシュ(手もと現金)が増えるという利点につながる。しかし、販売力(モノを売る力)が変わらない状態で単に在庫を減らすだけでは、売上高や粗利益の減少を招き、固定費を賄いきれずに営業赤字に陥る。中長期的にみても、事業規模の縮小やキャッシュフローの悪化を招いてしまう。

このため、仕入れ抑制による粗利益の増加はあくまで一時的な成果だと捉え、慢心せずに在庫効率を向上させることで粗利益を稼ぐ力をつけることが重要になる。

そうしなければ、単なる仕入れ抑制は2年後、3年後の業績悪化につながるからだ。

アパレル産業では従来、前年踏襲で売上を作るために十分な量を発注し、計画通りに消化できなければ値下げして残在庫の発生を回避するという手法が主流となってきた。

この手法の下では、値下げを頻発しても利益が出るよう、製品原価を下げることが主眼となるが、原価低減は商品の同質化という弊害が出るほどまで既になされている。このため、仕入れ原価率を数ポイント下げられたとしても利益感度は低い。

逆に前章で振れたように、値下げや在庫コントロールの巧拙が粗利益に与える悪影響は大きく、残在庫の評価減(償却損)と、キャリーした場合の翌期への負の影響も計り知れない。つまり、仕入れ原価を数ポイント下げることよりも、何十%もの値引きを抑える方が利益感度が高いことは自明だ。

目線をマクロに転じれば、在庫を多く持つことで売上増加を目指す従来のビジネスモデルに縮小市場の現在も拘泥していては、価格競争に巻き込まれやすく、値下げのコントロールによる粗利益増加は覚束ない。

「在庫効率」を上げることで、手もと在庫を使って今よりも売上・粗利益・キャッシュフローを増やすビジネスモデルへの変革が求められているといえる。

※本レポートのPDF版は下記リンクからダウンロードできます(無料)。

https://full-kaiten.com/news/report/4449

※本調査は、対象となった企業の経営成績や財政状態の優劣を評価するものではありません。

合わせて読みたい