株式会社帝国データバンクが、2025年12月以降における食品の値上げ動向と今後の展望・見通しについての分析結果を発表しました。この分析によると、2025年の飲食料品値上げ品目数は2万品目を超え、前年から大幅に増加した一方、2026年は値上げラッシュが一時収束する見通しとなっています。

調査サマリー

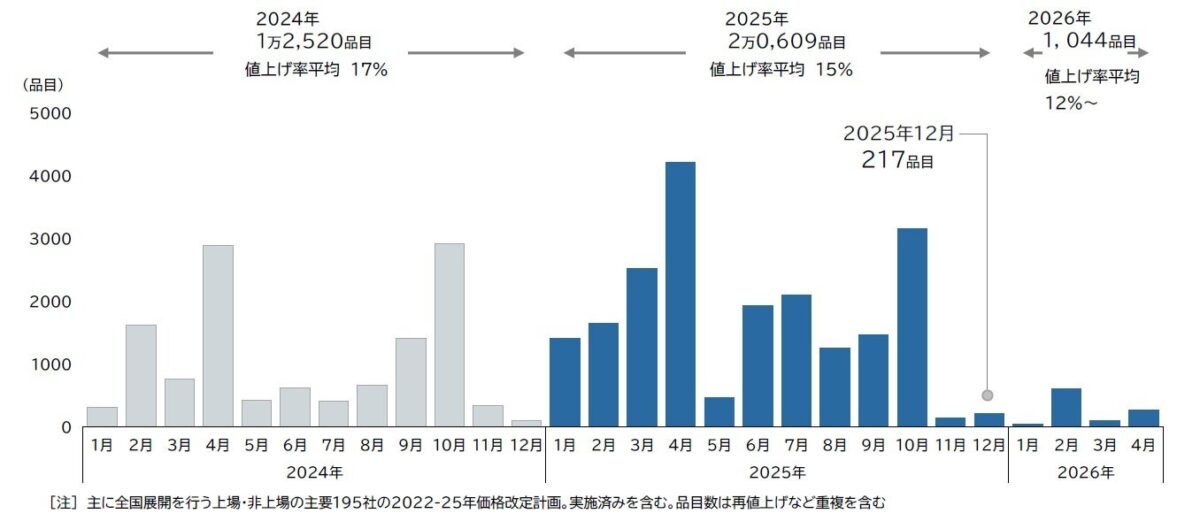

同社の発表によると、2025年の飲食料品値上げは、合計2万609品目となりました。これは前年実績(1万2520品目)を64.6%上回る数字であり、2023年(3万2396品目)以来、2年ぶりに2万品目を超える結果となっています。

一方、2026年の値上げ予定品目数は1044品目にとどまっており、前年同時期に公表された2025年の値上げ品目見通し(4417品目)を大幅に下回っています。これは2022年以降で最も少なかった2024年の水準をも下回る推移が見込まれています。

2026年の値上げ、前年同期比で8割減のペース

調査結果によると、主要な食品メーカー195社における、家庭用を中心とした2026年の飲食料品値上げは、4月までの判明分で1044品目となっています。これは前年同時期に公表された2025年の値上げ品目見通し(4417品目)を大幅に下回るだけでなく、2022年以降で最も少なかった2024年を下回る水準で推移することが見込まれています。2026年は、11月末時点で単月あたり1千品目を超える値上げはなく、来春にかけての断続的な値上げラッシュは一時的に収束する見通しとなっています。

食品分野別の値上げ状況を見ると、野菜ジュースや輸入酒類、料理用清酒などの「酒類・飲料」が最も多い509品目で、2026年の値上げ予定全体の約半数を占めています。冷凍食品やパックごはんなどの「加工食品」(397品目)と合わせた2分野で、全体の約9割を占める結果となりました。

2026年の値上げ要因としては、2025年に続き「原材料高」(99.7%)などモノ由来の要因が多数を占めています。一方で、「包装・資材」(51.5%)、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格へ転嫁する「物流費」(36.1%)、「人件費」(34.4%)などのサービス由来のコスト増による値上げも継続していますが、2024年と比較すると低下傾向で推移しています。

帝国データバンクの分析では、2025年12月の値上げでは、チョコレート菓子や大豆加工品、調味料など217品目が値上げされ、1回あたりの値上げ率平均は17%となりました。これは前年12月(109品目)から108品目・99.1%増加し、2カ月ぶりに前年を上回る結果となっています。また、単月の値上げ品目数としては2カ月連続で1千品目を下回り、2025年内では11月に次いで2番目に少ない低水準となりました。

これらの結果から、2025年1月から12月を通じた年間の値上げ品目数は累計2万609品目となり、前年の実績(1万2520品目)を64.6%上回りました。これは2023年(3万2396品目)以来、2年ぶりに2万品目を超える数字です。1回当たりの値上げ率平均は15%と、前年(17%)をやや下回る水準が続いています。

食品分野別で見ると、「調味料」(6221品目)が最も多く、前年(1715品目)から4506品目・262.7%と大幅に増加しただけでなく、年間では2022年以降で2番目に多い水準となりました。「酒類・飲料」(4901品目)は、清涼飲料水をはじめ、ビール、清酒、焼酎、ワインといった洋酒など広範囲で値上げとなり、前年比で8割を超える大幅増となっています。2025年における飲食料品値上げの勢いは前年に比べて強い状態が続いたことが明らかになりました。

今後の見通し:来春にかけて「値上げラッシュ」は一旦収束へ

調査報告によると、2026年の値上げは、11月末時点で1044品目が判明しており、これは2024年同月時点の翌年予定数・4417品目と比較して8割減のペースで推移しています。実質賃金の減少などを背景として、値上げ後に販売数量が低下する動きや、プライベートブランド品など廉価品への購買意欲が高まったことなどから、消費者側の物価高に対する抵抗感はより鮮明になっています。しかし、モノ価格に加えてサービス価格の上昇が企業努力で対処可能な範囲を超えつつあることが、2025年に再び値上げラッシュが発生した主な要因になったと考えられます。

2026年の値上げ要因を詳しく見てみると、2025年と比較してモノ由来により値上げを行う企業の割合が高まっており、ほぼ全品目にあたる99.7%を占めています。天候不順による不作や価格上昇といった影響を受けた値上げが目立ち、値上げの主な原因がサービスから再びモノへと回帰する動きも見られます。一方で、1ドル150円台半ばで推移する円安水準の長期化や原油高を背景に、紙パックや食品トレー、包装フィルムなどが今冬以降に順次値上げされる見通しであり、今後こうした要因を理由とした価格引き上げの動きが広がる可能性も残されています。

帝国データバンクは、総じて言えることは、値下げや価格据え置きが維持可能な好材料には乏しい状況が続いており、大規模な値上げラッシュは2026年春まで概ね「収束」傾向で推移するとみられるものの、粘着的な値上げ機運は中長期的に継続する可能性があると分析しています。

このような食品価格の上昇傾向は、家計への負担増加や消費行動の変化にも影響を与えることが予想されます。特に、値上げ品目が多い「調味料」や「酒類・飲料」は日常的に購入される商品であるため、消費者の購買行動により大きな影響を与える可能性があります。

また、値上げの主な要因が「原材料高」や「包装・資材」、「物流費」、「人件費」など多岐にわたっていることから、食品業界全体の構造的な課題として、今後も継続的な対応が求められるでしょう。企業側はコスト上昇分を価格に転嫁しつつも、消費者の購買意欲を維持するための工夫や、生産性向上による原価低減などの取り組みが重要になってきます。

さらに、消費者の値上げに対する抵抗感が鮮明になる中、プライベートブランド商品など廉価品への移行が進んでいることも特筆すべき点です。このような消費者の購買行動の変化は、食品メーカーのマーケティング戦略や商品開発にも影響を与えることが考えられます。

帝国データバンクの分析によれば、2026年春にかけては値上げラッシュが一時的に収束する見通しとなっているものの、根本的な原因となっている原材料価格の高騰や人件費・物流費の上昇などの要因が解消されない限り、中長期的には値上げ傾向が継続する可能性が高いとしています。

消費者にとっては、今後も食品価格の動向に注視しつつ、家計管理や購買計画を立てていく必要がありそうです。特に、値上げが顕著な分野である「調味料」や「酒類・飲料」については、代替品の検討や消費量の調整など、家計への負担を軽減するための工夫が求められるかもしれません。

出典元: 株式会社帝国データバンク