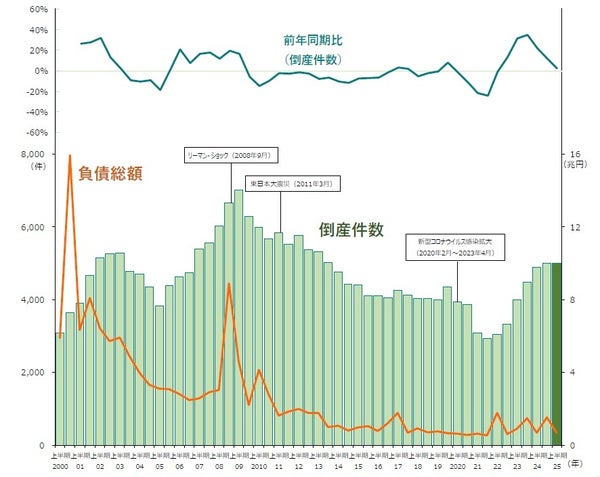

株式会社帝国データバンクは、2025年上半期(1月〜6月)における企業倒産件数について集計・分析を実施したことを発表しました。負債1000万円以上の法的整理案件を対象とした調査によると、上半期として3年連続で増加し、12年ぶりに5000件台となったことが明らかになっています。

調査概況

2025年上半期の倒産件数は5003件(前年同期4887件、2.4%増)となり、前年同期と比較して116件増加しました。これにより上半期としては3年連続で前年を上回り、2013年(5310件)以来12年ぶりに5000件台となっています。

一方、負債総額は6776億8700万円(前年同期6810億1500万円、0.5%減)と、わずかに減少し3年連続で1兆円を下回る結果となりました。負債額が小規模な中小零細企業の倒産が目立ち、全体の傾向としては規模の小さい倒産が多く発生している状況です。

主要ポイント

業種別分析:サービス業が過去最多を更新

業種別に見ると、全7業種中4業種で前年を上回っています。『サービス業』(前年同期1228件→1329件、8.2%増)が最も多く、2000年以降で最多を更新しました。『小売業』(同1029件→1078件、4.8%増)がこれに続き、2年連続で1000件を上回っています。また、『建設業』(同917件→986件、7.5%増)は4年連続で増加し、『不動産業』(同134件→153件、14.2%増)は増加率が最も高く、上半期としては2年ぶりに前年を上回りました。

業種をより詳細に見ると、『小売業』では中古自動車販売などの「自動車・自転車小売」(前年同期57件→82件)が大幅に増加しています。また「飲食店」(同435件→458件)は上半期として過去最多となりました。『サービス業』では、ソフトウェア開発などの「広告・調査・情報サービス」(同370件→450件)が2009年上半期(460件)に次いで過去2番目に多い結果となっています。

主因別分析:「販売不振」が倒産の8割以上を占める

倒産の主因別に見ると、「販売不振」が4117件(前年同期3951件、4.2%増)で最も多く、全体の82.3%を占めています。この構成比は2000年以降で最高を記録しています。「売掛金回収難」(同33件→14件、57.6%減)などを含めた『不況型倒産』の合計は4163件(同4029件、3.3%増)と、上半期としては4年連続で前年を上回りました。

「経営者の病気、死亡」(前年同期164件→164件)は、昨年に引き続き2000年以降で最多となっています。また、「放漫経営」(同67件→84件、25.4%増)と「設備投資の失敗」(同26件→28件、7.7%増)は前年を上回る結果となりました。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を『不況型倒産』として集計

態様別分析:「破産」が4年連続で増加

倒産態様別に見ると、『清算型』倒産の合計は4876件(前年同期4758件、2.5%増)となり、全体の97.5%を占めています。この構成比は2000年以降で最高となっています。一方、『再生型』倒産は127件(同129件、1.6%減)発生し、前年を下回りました。

『清算型』では、「破産」が4698件(前年同期4595件、2.2%増)で最も多く、上半期としては4年連続で前年を上回っています。「特別清算」は178件(同163件、9.2%増)と、2年連続で増加しています。

『再生型』では、「民事再生法」が124件(前年同期129件、3.9%減)発生しました。個人が100件、法人が24件となり、法人は2000年以降で最も少ない結果となっています。

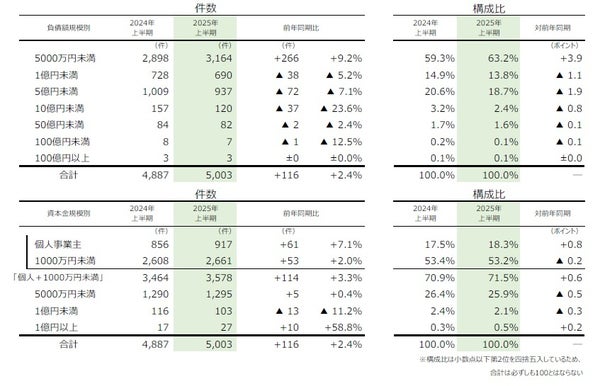

規模別分析:小規模倒産が過去最高の割合に

負債額を規模別に見ると、「5000万円未満」の倒産が3164件(前年同期2898件、9.2%増)で全体の63.2%を占め、上半期としては2000年以降で最も高い割合となっています。一方、「5億円以上10億円未満」は120件(同157件、23.6%減)と、上半期としては4年ぶりに前年を下回りました。

資本金を規模別に見ると、『個人+1000万円未満』の倒産が3578件(前年同期3464件、3.3%増)発生し、構成比としては2000年以降で最高の71.5%を占める結果となっています。

業歴別分析:『新興企業』の倒産が4年ぶりに減少

業歴別に見ると、「30年以上」が1578件(前年同期1564件、0.9%増)で最も多く、全体の31.5%を占めています。このうち、老舗企業(業歴100年以上)の倒産は61件(同74件、17.6%減)発生し、過去最多だった前年から減少しています。

業歴10年未満の『新興企業』〈「3年未満」(前年同期190件→187件、1.6%減)、「5年未満」(同363件→327件、9.9%減)、「10年未満」(同966件→997件、3.2%増)〉は1511件(前年同期1519件、0.5%減)と、上半期としては4年ぶりに前年を下回りました。内訳を業種別に見ると、「サービス業」(同477件→512件)が最も多く、「小売業」(同388件→363件)、「建設業」(同285件→307件)が続いています。

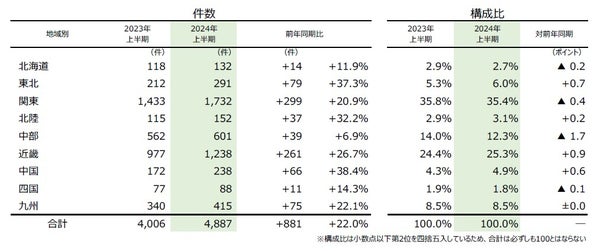

地域別分析:9地域中6地域で増加、『東北』は16年ぶりに300件超

地域別に見ると、9地域中6地域が前年を上回っています。最も件数が多かったのは『関東』(前年同期1732件→1694件、2.2%減)ですが、前年同期より減少しています。『近畿』(同1238件→1309件、5.7%増)は上半期としては2012年(1500件)以来13年ぶりに1300件を超えました。『東北』(同291件→314件、7.9%増)は上半期としては16年ぶりに300件を上回っています。

最も増加率が高かったのは『四国』(前年同期88件→105件、19.3%増)で、上半期としては2011年(111件)以来の100件台となりました。「徳島」(同19件→31件)や「香川」(同20件→31件)の増加が目立っています。『中部』(同601件→654件、8.8%増)は上半期としては2018年(622件)を上回り、過去10年で最多となっています。

注目の倒産動向

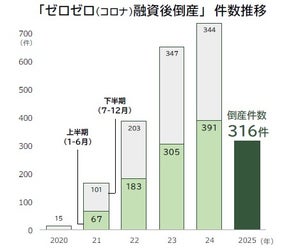

1. ゼロゼロ(コロナ)融資後倒産

「ゼロゼロ(コロナ)融資後倒産」は316件(前年同期391件、19.2%減)判明しました。上半期としては初めて前年同期から減少に転じたものの、3年連続で300件を超える高水準となっています。業種別では『小売業』が66件で最多となり、『建設業』62件、『製造業』60件、『卸売業』59件と続いています。

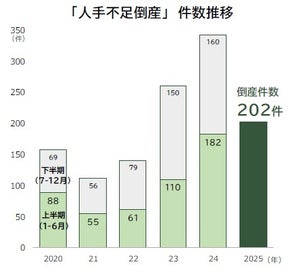

2. 人手不足倒産

「人手不足倒産」は202件(前年同期182件、11.0%増)判明し、集計開始から初めて200件を超え、過去最多を2年連続で更新しました。業種別では『サービス業』が59件で最も多く、『建設業』54件、『運輸・通信業』30件と続いています。負債額別では「5000万円未満」と「1億円以上5億円未満」がそれぞれ75件で最多となっています。

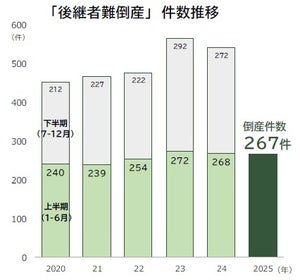

3. 後継者難倒産

「後継者難倒産」は267件(前年同期268件、0.4%減)判明しました。上半期としては2年連続で前年同期を下回ったものの、4年連続で250件を超え高水準で推移しています。業種別では『建設業』が69件で最も多く、『サービス業』49件、『製造業』42件、『小売業』41件と続いています。

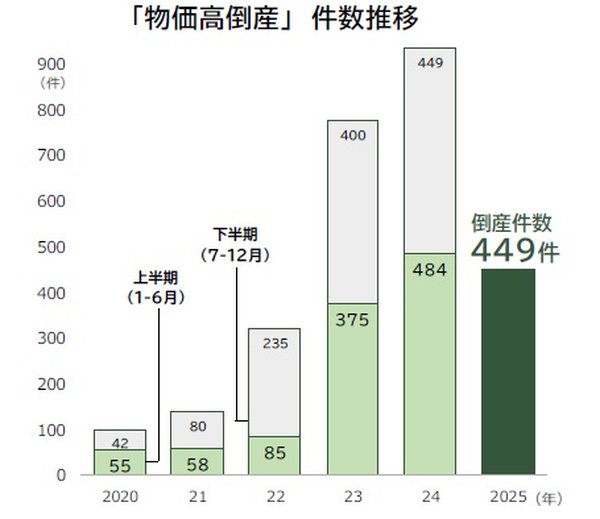

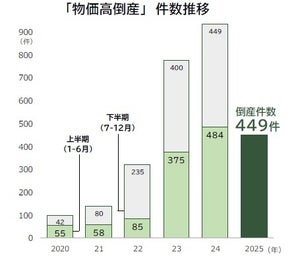

4. 物価高倒産

「物価高倒産」は449件(前年同期484件、7.2%減)判明しました。上半期としては5年ぶりに前年同期を下回ったものの、2年連続で400件を超える高水準となっています。業種別では『建設業』が118件で最も多く、『小売業』90件、『製造業』87件と続いています。原材料や燃料費高騰などの要因を受けた一方、人件費などの上昇に耐え切れずに倒産したケースも目立っています。

今後の見通し

マレリ供給網、全国1731社への影響注視

自動車部品大手「マレリホールディングス」(埼玉)などグループ76社は6月11日(日本時間)、米デラウェア州連邦裁判所へチャプター11の適用を申請しました。日本の大企業グループが国内の裁判所ではなく、米国に直接チャプター11を申請したケースは過去にほとんど例がないとされています。同社は3年前の2022年6月に日本で民事再生法を申請したばかりでしたが、再生計画で定めた債務免除後の初回弁済もままならず、短期間で2度目の破綻に追い込まれています。

今回は従業員や取引先への支払いは履行が予定されており、サプライヤーや工場等がある地域への短期的な影響は限定的とみられるものの、中長期的には影響が出てくると予想されています。帝国データバンクの調査によれば、同社グループと取引のあるサプライチェーン(供給網)は全国に1731社あり、各社の動向は継続的に注視する必要があるとのことです。

2025年の企業倒産、1万件突破も視野に「緩やかな増加」

政府は6月13日、経済財政諮問会議での答申を経て「経済財政運営と改革の基本方針2025」(骨太方針2025)を閣議決定しました。「賃上げ政策こそが成長戦略の要」として、当面のリスクへの対応および賃上げを起点とした成長型経済の実現を目指しています。中堅・中小企業向けの個別政策としては、再生支援が必要な企業のロールアップ(連続的なM&Aによる集約化・統合)の促進や、地域金融機関・信用保証協会のIT化による企業の予兆管理強化等が注目されています。

今後の日本経済に影響する主なリスク要因としては、①トランプ関税、②イラン・イスラエル問題をはじめ国家間の武力紛争、③7月20日に投票日を迎える参議院選挙後の政治の不安定化が挙げられています。これらが景気の下押し要因となれば、人件費上昇を要因とする物価高と個人消費の低迷につながり、収益低下局面での「コロナ借換保証」の返済本格化が倒産に直結する可能性があるとのことです。

これらのリスクが顕在化して複合的に影響し合う形で、中小企業の倒産リスクは高止まりが続くと予想されています。2025年の企業倒産は、例年、年後半に増加ペースが強まる企業倒産の特性に鑑みると、年間1万件突破も視野に「緩やかな増加」が続く見通しです。

出典元:株式会社帝国データバンク プレスリリース