株式会社帝国データバンクが、2024年度の企業倒産件数に関する調査結果を発表しました。今回の集計は負債1000万円以上の法的整理を対象に行われ、その結果が示されています。

この記事の目次

概況

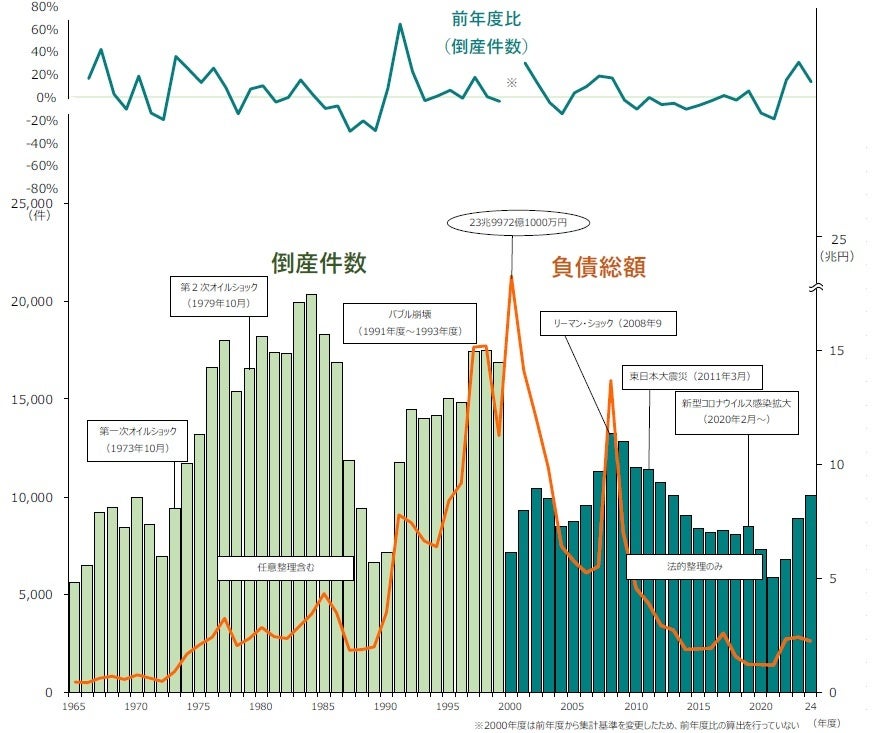

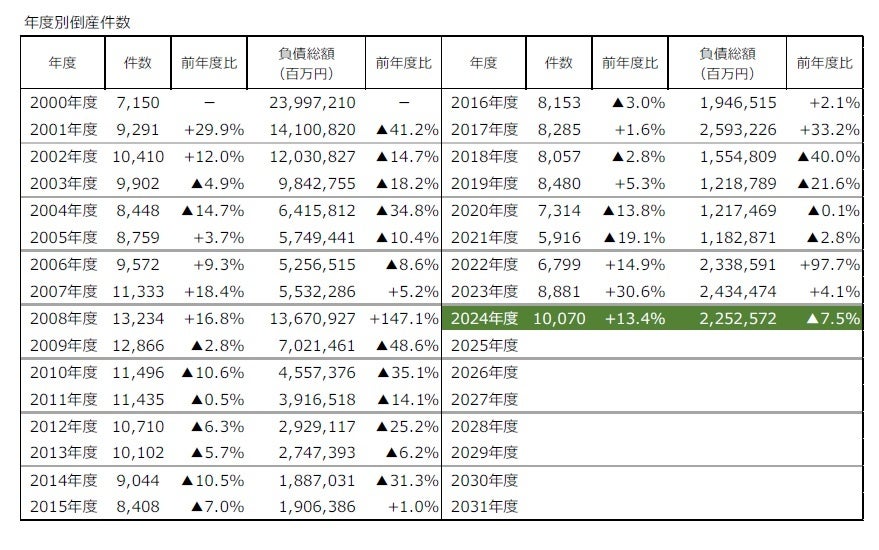

- 2024年度の倒産件数は1万70件(前年度8881件、13.4%増)に達し、前年を3年連続で上回りました。2013年度以来11年ぶりに1万件を超え、多くの中小零細企業へ影響が及んでいます。特に、負債5000万円未満の倒産件数は2000年度以来の高水準となっています。

- 負債総額は2兆2525億7200万円(前年度2兆4344億7400万円、7.5%減)であり、やや減少したものの、依然として3年連続で2兆円を超える結果となっています。

主要ポイント

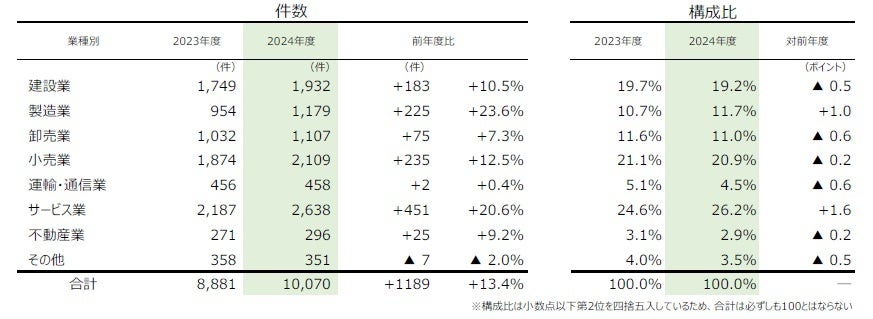

- 業種別に見ると、すべての業種で倒産件数が前年を上回っています。中でも『サービス業』(前年度2187件→2638件、20.6%増)が最大で、2000年度以降では最多となっています。続いて『小売業』(同1874件→2109件、12.5%増)、『建設業』(同1749件→1932件、10.5%増)が挙げられます。

- 地域別に分析すると、9地域中8地域で前年を上回りました。特に『北海道』を除く8地域は過去10年で最多の倒産件数を経験しています。最も倒産件数が多かったのは『関東』(前年度3204件→3470件、8.3%増)で、次に『近畿』(同2234件→2595件、16.2%増)が続いています。さらに、41都府県が前年を上回り、『北陸』『中部』『四国』では全ての県で増加が見られました。

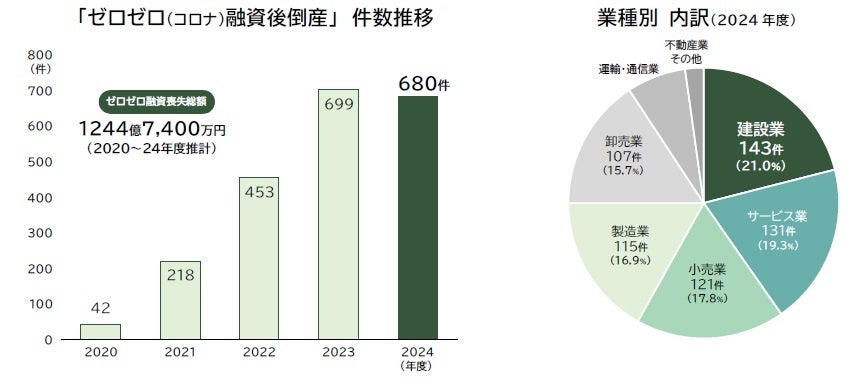

- 「ゼロゼロ(コロナ)融資後倒産」は680件と、前年比で初めて減少しました。

- 「人手不足倒産」は350件と過去最高を記録し、2年連続で300件を超えています。

- 「後継者難倒産」は507件に達し前年より減少したものの、依然として高水準が維持されています。

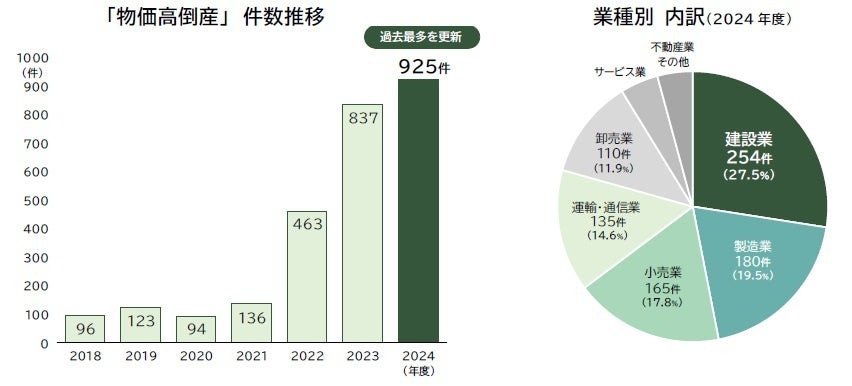

- 「物価高倒産」は925件となり、過去最高を更新しています。

集計期間:2024年4月1日~2025年3月31日

発表日:2025年4月8日

集計対象:負債1000万円以上、法的整理による倒産

業種別:全業種で前年を上回る『サービス業』は2000年度以降で最多

業種別に見ると、全ての業種で前年を上回る結果となりました。特に『サービス業』(前年度2187件→2638件、20.6%増)が最多であり、その後『小売業』(同1874件→2109件、12.5%増)、『建設業』(同1749件→1932件、10.5%増)が続いています。『サービス業』内では、ソフトウェア開発や広告・調査・情報サービスに顕著な増加が見られ、2000年度以降で最多となりました。『製造業』も前年度の954件から1179件に増加し、23.6%の増加率を示しています。

業種を詳しく見ると、原材料の高騰が影響し、収益を圧迫する『製造業』では、「繊維工業、繊維製品製造業」(前年度64件→104件)が特に目立っています。また、『小売業』においては、「飲食店」(同802件→901件)が物価高の影響で、2000年度以降で最多となっています。

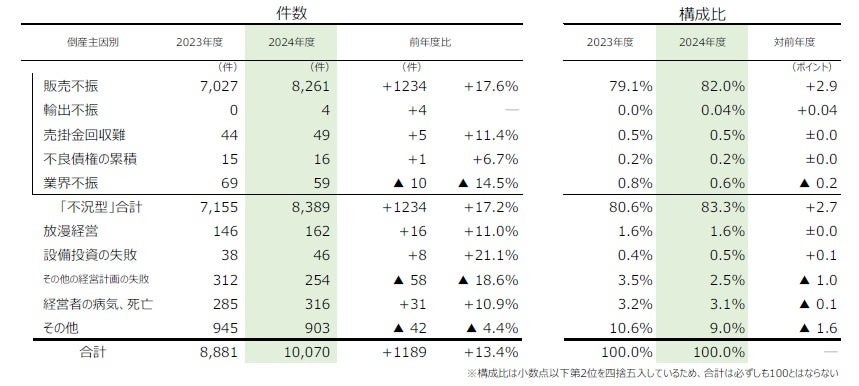

倒産主因別:『不況型倒産』は8389件、「経営者の病気、死亡」は2000年度以降で最多

倒産の主因を見ると、「販売不振」が8261件(前年度7027件、17.6%増)で最多となり、全体の82.0%を占めています。その結果、『不況型倒産』は8389件(前年度7155件、17.2%増)となり、過去最高を記録しました。

また、「経営者の病気、死亡」(前年度285件→316件、10.9%増)も2000年度以降で最多を記録しました。「放漫経営」は146件から162件に増加し、過去10年で最多となっています。「設備投資の失敗」も38件から46件に増加しており、3年連続で前年を超えています。

なお、販売不振、輸出不振、売掛金回収の困難、不良債権の累積、業界全体の不振が『不況型倒産』として定義され、集計されています。

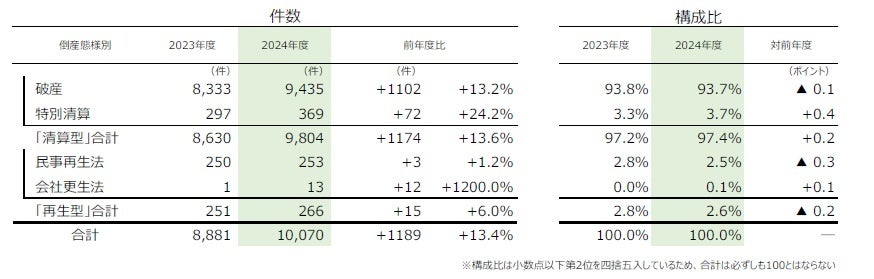

倒産態様別:『清算型』は9804件、全体の97.4%を占め過去最高の構成比

倒産の態様に焦点を当てると、『清算型』倒産は9804件(前年度8630件、13.6%増)に達し、全体の97.4%を占めています。これは2000年度以降で最も高い構成比です。『再生型』倒産は266件(同251件、6.0%増)が発生しました。

『清算型』では、「破産」が9435件(前年度8333件、13.2%増)で最も多く、「特別清算」は369件(同297件、24.2%増)で、2005年度以来の過去2番目に多い数値となりました。

一方、『再生型』では、「会社更生法」が13件(前年度1件、1200.0%増)や、「民事再生法」が253件(同250件、1.2%増)が発生しましたが、この中で法人の数は2000年度以降で最も少ない状態です。

規模別:負債額の規模「5000万円未満」の倒産は6122件、2000年度以降で最多

負債の規模別結果を見ると、「5000万円未満」の倒産が6122件(前年度5237件、16.9%増)に達し、2000年度以降で最多記録となります。特に中小零細企業の倒産が顕著です。「100億円以上」の倒産は9件(同19件、52.6%減)となり、初めて10件を下回りました。

資本金に関しては、『個人+1000万円未満』の倒産が7153件(前年度6169件、16.0%増)で、全体の71.0%を占める結果となりました。

業歴別:『新興企業』は3106件、2000年度以降で最多を記録

業歴別のデータでは、「30年以上」が3210件(前年度2836件、13.2%増)となり、全体の31.9%を占め、2013年度以来11年ぶりに3000件を超えました。特に、業歴100年以上の老舗企業の倒産は152件(前年度107件、42.1%増)に達しました。

業歴10年未満の『新興企業』は3106件(前年度2702件、15.0%増)と2000年度以降で最多を記録しました。この内訳としては、「サービス業」(同842件→1035件、22.9%増)が最も多く、「小売業」(同655件→779件、18.9%増)や「建設業」(同537件→602件、12.1%増)が続きます。

地域別:9地域中8地域で前年を上回る 都道府県別では41都府県が前年度を上回る

地域別集計によると、9地域中8地域で前年を上回り、特に『北海道』を除く8地域は過去10年で最多の倒産件数を記録しています。最も件数が多かったのは『関東』(前年度3204件→3470件、8.3%増)で、次に『近畿』(同2234件→2595件、16.2%増)が続き、『大阪』では前年度1111件が1351件に増加しました。

最も増加率が高かった地域は『北陸』(前年度261件→323件、23.8%増)と『四国』(同164件→203件、23.8%増)で、それぞれ13年ぶりに200件を超えました。また『九州』(同729件→872件、19.6%増)でも増加が見られます。

都道府県別では、41都府県が前年を上回り、『北陸』『中部』『四国』では全県が前年を超える結果となりました。「東京」は1738件で最多、「大阪」が1351件で続き、「福岡」(前年度399件→475件)は2000年度以降で最高の数値となっています。

注目の倒産動向

ゼロゼロ(コロナ)融資後倒産:ゼロゼロ(コロナ)融資後倒産は680件判明 初めて前年度を下回る

「ゼロゼロ(コロナ)融資後倒産」は680件(前年度699件、2.7%減)となり、集計開始以来初めて前年度を下回る結果となりました。業種別に見ると、『建設業』(143件)が最多であり、『サービス業』(131件)、『小売業』(121件)が続いています。これにより、ゼロゼロ融資の不良債権総額は推計で約1244億7400万円に達しています。

物価高倒産:物価高倒産は925件判明 過去最多を更新

「物価高倒産」は925件(前年度837件、10.5%増)となり、4年連続で前年を上回りました。この結果、2024年度に発生した倒産の約1割が物価高を要因としていることが分かります。業種別では、『建設業』(254件)が最も多く、『製造業』(180件)、『小売業』(165件)が続きます。

今後の見通し

2024年度の企業倒産、11年ぶり1万件超え

2024年度の企業倒産件数は1万70件で、前年度8881件を13.4%上回りました。これは2013年度(1万102件)以来11年ぶりに1万件を超えた記録となります。2021年度に5916件という歴史的低水準から回復が見られ、2022年度(6799件)以降、3年連続の増加が確認されています。2025年3月には875件の倒産が発生し、2022年5月から35カ月連続で前年を上回る記録を更新し続けています。

負債総額は2兆2525億7200万円に留まっているものの、3年ぶりに前年を下回る結果となりました。老舗企業の負債を伴う倒産はほとんど見られず、中小零細規模の倒産が顕著に減少しています。

事業再構築で企業の新陳代謝が加速

今後、金利の上昇により中小零細企業の経営環境がより厳しくなると考えられます。ゼロゼロ融資による過剰債務や本業の収益回復が遅れていることから、早期の債務整理や事業再構築が求められるでしょう。政府が3月17日に発表した支援パッケージにより、早期事業再生の促進が期待されています。

信用保証協会と金融機関が協力し、経営情報のモニタリングを強化することも求められています。このような政策を通じて企業の新陳代謝が進むことで、より多くの企業が再生に向けた取り組みを進めることができると考えられます。

中小零細企業の倒産リスク、高止まり続く

帝国データバンクからの情報によると、全業種平均の価格転嫁率は40.6%であり、前年と同水準を保っています。政府や大企業の対応が功を奏している一方、「全く価格転嫁できていない」企業も1割以上存在し、原材料や人件費、物流費に起因する負担が小規模企業にとって深刻な影響を及ぼしています。2024年度の「物価高倒産」は925件に達し、過去最高を更新しています。

今後の倒産動向に影響を与える要因として、米国経済の減速懸念や金利の上昇、価格と賃金の好循環が未実現なことが挙げられます。中小零細企業の倒産リスクは引き続き高い水準が維持されています。

2025年度には政策支援が進むことが期待され、企業の事業再構築が進められる見込みです。また、中小企業の新陳代謝に関する取り組みが進むことで、緩やかな増加局面が続くと予想されます。

出典元: 株式会社帝国データバンク プレスリリース