米の価格高騰、92.3%が実感 - mitoriz「米に関する調査」で消費抑制の動き鮮明に

株式会社mitorizは、同社が提供する消費者購買行動データサービス「Point of Buy®(POB)」の登録会員3,008名を対象として、「米に関する調査(2025年12月)」を実施しました。

2025年は「米」が価格高騰や備蓄米の放出などで大きな注目を集めた一年となりました。今回の調査では、前回実施された調査との比較に加えて、レシートデータを活用した業態別の出現数の推移が分析され、その結果がまとめられています。

この記事の目次

調査結果のポイント

・米の価格高騰について92.3%が実感しており、前回(2025年3月)から微減したものの引き続き高水準を維持しています

・米を食べる頻度が「減った」「少し減った」と回答した人は合わせて40.8%となり、前回から4.9ポイント増加しています

・前回調査と比較して「消費を抑える」や「極力買わない」といった米を食べることを控える人が微増しています

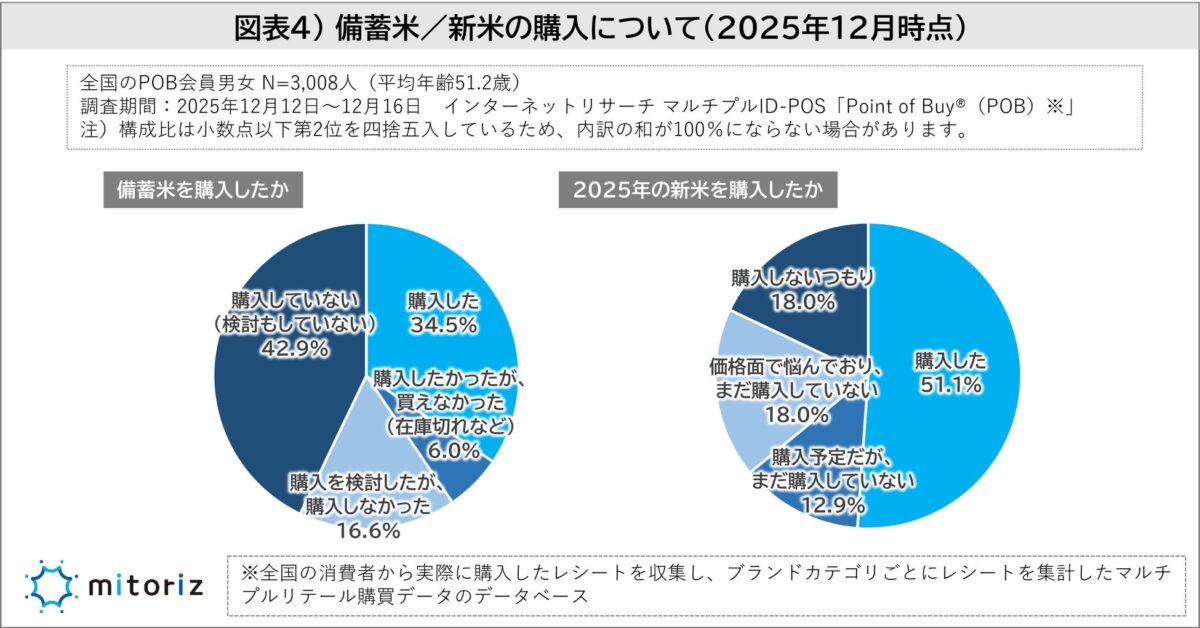

・備蓄米について「購入を検討もしなかった」が42.9%で最多となり、実際に「購入した」人は34.5%でした

・レシートデータでは米の購入が2025年秋以降に急伸しており、ドラッグストアでの米の購買が増加傾向にあります

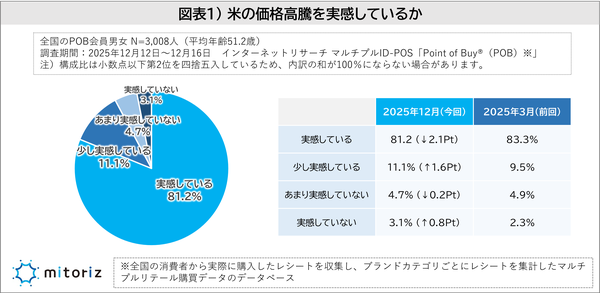

9割以上が米の価格高騰を実感、高水準が継続

「米の価格高騰を実感しているか」という質問に対して、「実感している」と回答した人は81.2%と8割を超える結果となり、多くの消費者が米の価格上昇を強く意識していることが明らかになりました。「少し実感している」(11.1%)と合わせると92.3%が高騰を実感している状況です。前回調査(2025年3月)と比較すると、「実感している」は83.3%から81.2%へと2.1ポイント減少したものの、依然として8割を超える高い水準を維持しており、価格上昇への実感は引き続き強い状態が続いていることがわかりました。

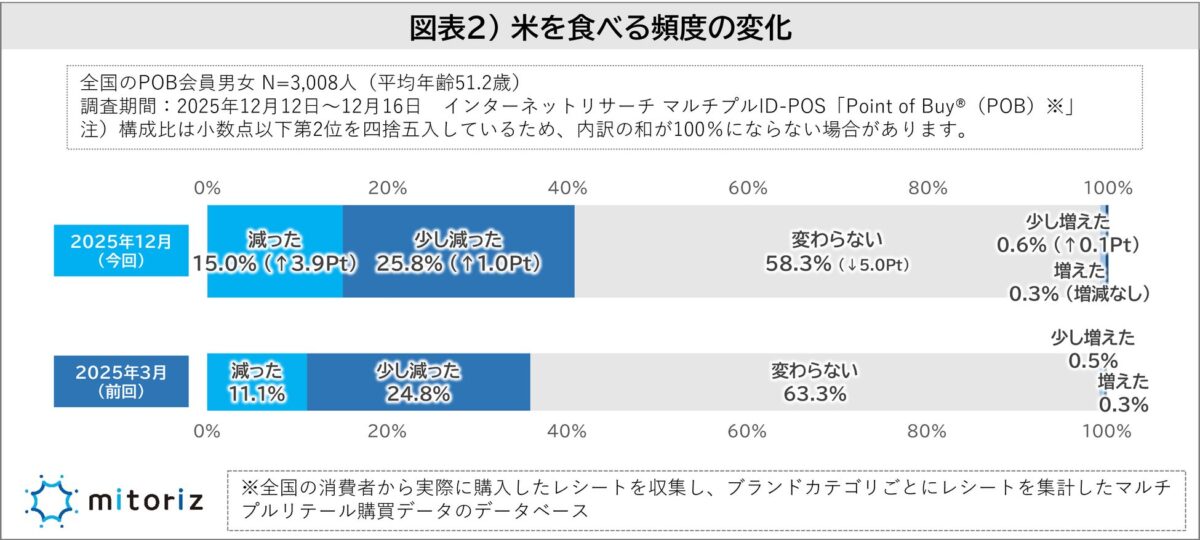

米を食べる頻度が減少、前回から増加傾向

「米を食べる頻度の変化」について調査が行われたところ、「減った」と回答した人は15.0%となり、前回調査(2025年3月)の11.1%から3.9ポイント増加しました。また、「少し減った」も25.8%と、前回の24.8%から1.0ポイント上昇しており、米を食べる頻度が減少したと感じている人は合わせて40.8%(前回35.9%)に達しています。一方で「変わらない」と回答した人は58.3%と前回の63.3%から5.0ポイント減少しており、これまで頻度を維持していた層の一部においても、価格高騰の影響を受けて消費を見直す動きが広がっている様子がうかがえます。

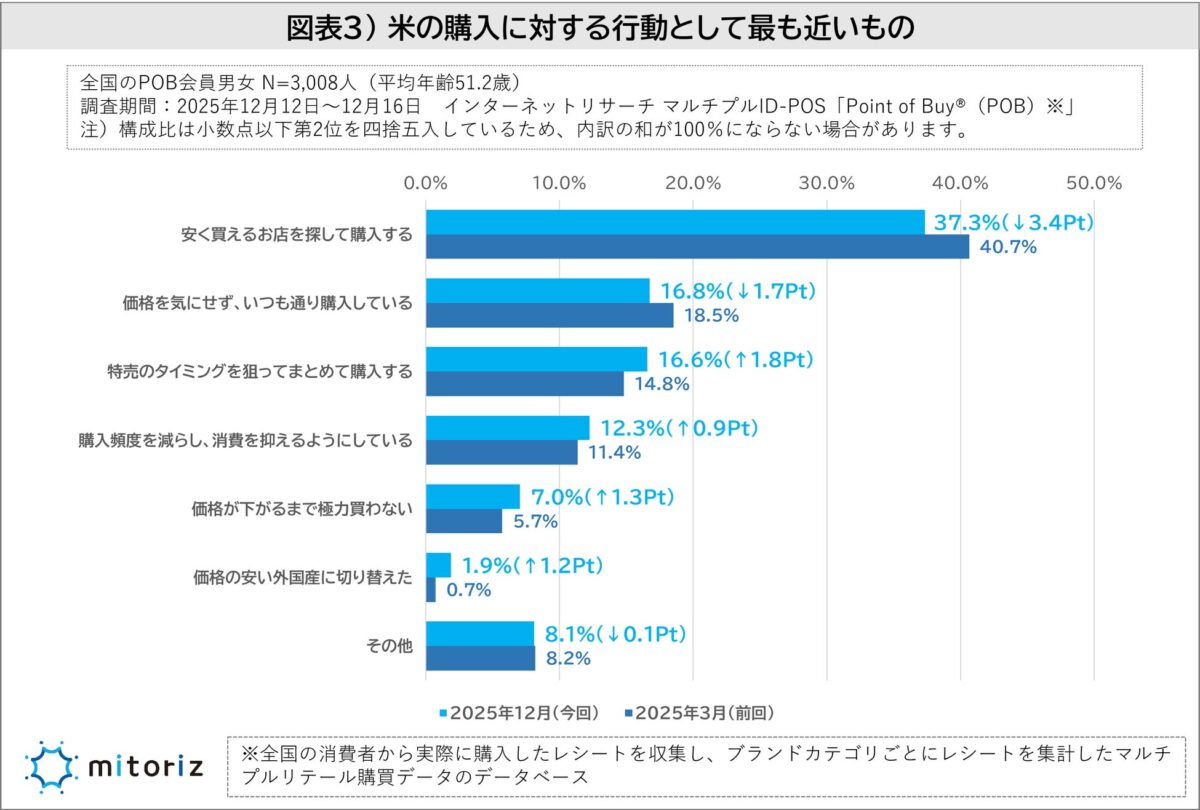

米の消費を抑える行動が広がる傾向に

「米の購入に対する行動として最も近いもの」について調査が実施されたところ、最も多かったのは「安く買えるお店を探して購入する」(37.3%)という回答でしたが、前回調査(40.7%)からは3.4ポイント減少する結果となりました。一方で「特売のタイミングを狙ってまとめて購入する」(16.6%)は前回の14.8%から1.8ポイント増加しており、購入先の選択に加えて、購入タイミングを工夫する動きが広がっている様子がうかがえます。

また、「購入頻度を減らし、消費を抑えるようにしている」(12.3%)に加えて、「価格が下がるまで極力買わない」(7.0%)や「価格の安い外国産に切り替えた」(1.9%)もいずれも前回より増加しており、購入量を減らす、購入を控える、代替品へ切り替えるといった、消費そのものを抑える節約行動も広がっています。節約意識や慎重な購買姿勢がより一層強まっている様子がうかがえます。

備蓄米を「購入した」人は3割強、最多は「検討もしなかった」

「備蓄米」および「2025年の新米」の購入状況について調査が実施されたところ、備蓄米については「購入した」と回答した人が34.5%にとどまり、「購入していない(検討もしていない)」が42.9%で最多となりました。「購入したかったが買えなかった(在庫切れなど)」(6.0%)や「購入を検討したが、購入しなかった」(16.6%)も一定数見られ、備蓄米に対する関心はあるものの、価格や供給状況などを背景に購入に至らなかった層も存在していることが分かります。

一方、新米については「購入した」と回答した人が51.1%と過半数を占めましたが、「価格面で悩んでおり、まだ購入していない」(18.0%)と「購入しないつもり」(18.0%)を合わせると36.0%に達し、価格の高さなどを背景に購入を見送る、あるいは慎重な姿勢をとる層も3割を超えています。

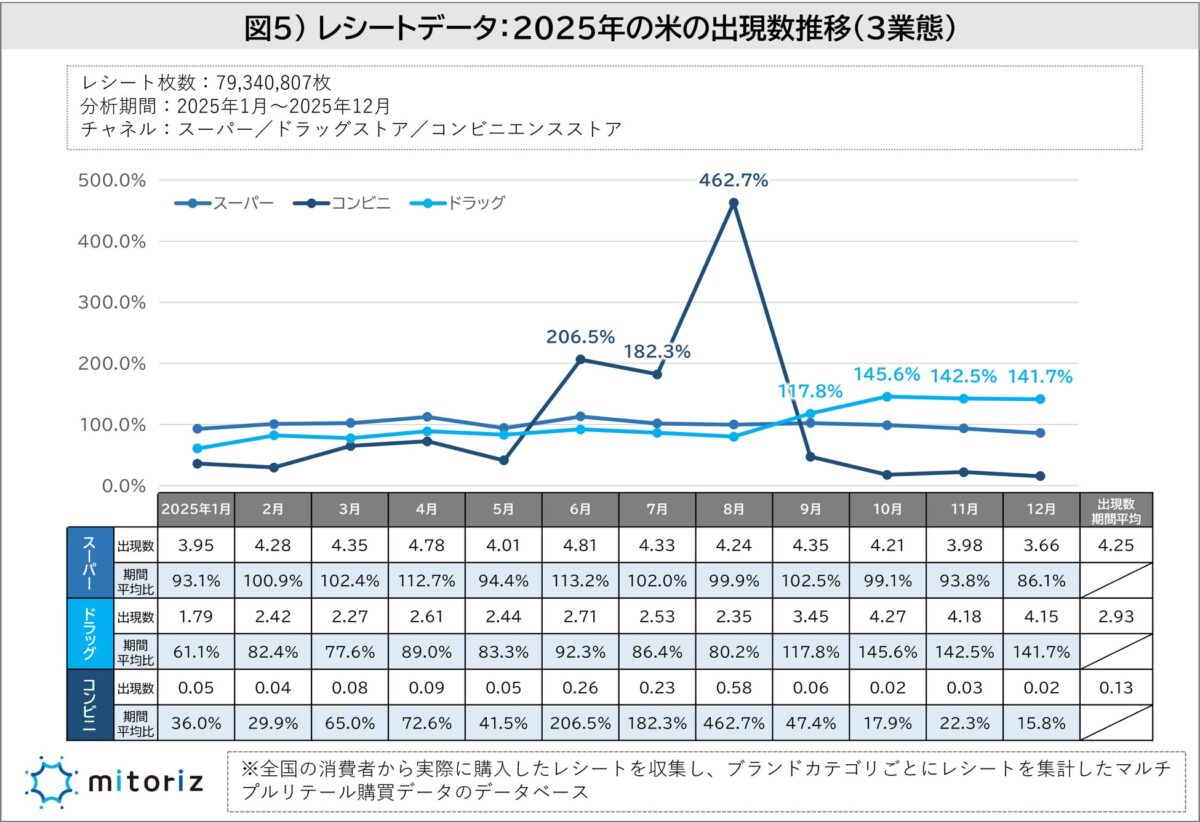

レシート分析で判明、秋以降はドラッグストアでの米購入が急増

POBのレシートデータをもとに「米」のレシート1000枚あたりの出現数や期間平均比の推移が分析されました。スーパーマーケットでは年間を通じて大きな変動はなく、6月(期間平均比113.2%)にやや伸長したものの、その後は前年並みかやや低下傾向で推移し、12月は86.1%となりました。日常的な購入先として定着しているスーパーマーケットでは、価格高騰の影響を受けつつも、比較的安定した購買が続いている様子がうかがえます。

一方、ドラッグストアでは秋以降に伸長が見られ、10月(145.6%)、11月(142.5%)、12月(141.7%)と期間平均を大きく上回る水準で推移しました。価格訴求や特売の強化などを背景に、米の購入先としてドラッグストアを活用する動きが広がっている可能性が考えられます。

コンビニエンスストアについては、6月(206.5%)、7月(182.3%)、特に8月(462.7%)と夏場にかけて一時的に大きく伸長していますが、備蓄米の流通などによる一時的な供給環境の変化が影響した可能性が高いと考えられます。

調査概要

調査期間は2025年12月12日から12月16日までで、mitorizの消費者購買行動レポートデータサービス「Point of Buy®」の登録会員(POB会員、平均年齢51.2歳)を対象にインターネットによる自社調査が実施され、有効回答数は3,008件となっています。

Point of Buy®について

消費者購買行動データサービス「Point of Buy®」は、国内最大級の消費者購買データベースを活用し、メーカーや小売りなどのマーケティングを支援するサービスです。レシートに記載された購買情報を活用しているため、POSやID-POSデータで開示されていない小売りチェーンのデータや、個のユーザー(シングルソース)に紐づいた、業態を横断した購買行動や併売商品など断続的な購買行動を把握できることが特徴です。

出典元:株式会社mitoriz プレスリリース